夜雨聆风

夜雨聆风一、先说结论:AI下一步不是只会说话,而是开始干活

过去两年,资本市场理解AI的方式,主要围绕数据中心展开。

GPU、HBM、先进封装、CPO、电源、散热,构成了AI硬件主线。这个逻辑当然重要,因为没有算力,就没有大模型。

最近可以关注到的另一个变化:

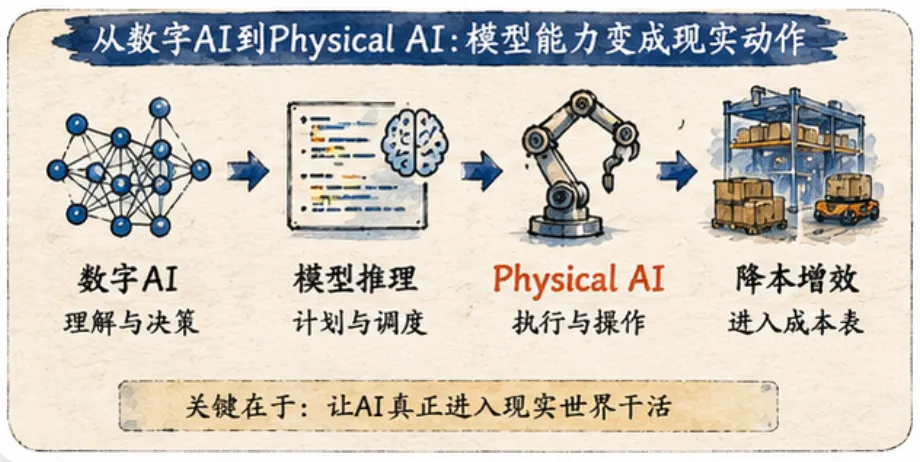

AI正在从“数字世界会思考”,走向“现实世界能执行”。

这就是Physical AI。

它不是让AI多写几段文字、多生成几张图片,而是让AI在真实物理世界里完成动作:移动、抓取、分拣、搬运、装配、避障、调度。

如果说训练算力解决的是“模型怎么变聪明”,Physical AI解决的就是“模型怎么进入仓库、物流中心和工厂,把智能变成动作,再把动作变成成本下降”。

这条线里,我最愿意先看Amazon。

原因不是Amazon有最炫的机器人,而是它有最真实的场景、最大规模的部署和最清楚的ROI。

二、为什么不是人形机器人最先放量?

市场喜欢人形机器人,这很正常。

人形机器人有想象力。它可以进工厂,也可以进家庭、医院、商店、养老院。Tesla Optimus、Figure、Agility、Apptronik、Unitree这些名字,确实把机器人重新带回了公众视野。

但如果从“最早进入收入和成本表”的角度看,我更倾向于先看仓储、物流和工厂自动化。

原因很简单:这些场景更容易算账。

仓库可以改造。货架、地面、SKU、工位、货箱、路径、作业流程,都可以标准化。机器人不需要立刻适应一个无限复杂的家庭环境,它只需要在一个被设计过的世界里稳定工作。

企业也更容易算ROI。

一台机器人能让员工少走多少路,能提高多少拣选效率,能减少多少搬重物,能降低多少工伤,能让订单提前多久出库,这些都可以进入成本表。

消费者买家用机器人,更多是想象;企业买仓储机器人,看的是真金白银。

所以Physical AI的第一站,大概率不是科幻电影,而是仓库地板。

三、Amazon为什么是最真实的Physical AI样本

Amazon的机器人路线,从2012年收购Kiva Systems开始。

Kiva的思路很朴素:不是让人去找货,而是让货架来找人。

传统仓库里,工人围着货架走;Kiva机器人把货架抬起来,送到工位。这个变化看起来不炫,但对电商履约非常关键。因为订单越多、SKU越复杂、仓库越大,人走路找货的成本就越高。

Kiva之后,Amazon逐步把仓储机器人内化成自己的履约基础设施。

到2025年,Amazon公开资料显示,它在全球运营网络里已经部署超过100万台机器人,覆盖300多个设施。这个规模意味着一件事:机器人不再是实验室样机,而是运营系统的一部分。

更重要的是,Amazon的机器人并不是单点设备,而是一整套履约网络。

它有移动货架机器人,有自主移动机器人Proteus,有抓取机器人Sparrow,有系统级库存方案Sequoia,有触觉机器人Vulcan,还有用于车队调度的AI模型DeepFleet。

这套系统的意义,不是“机器人很酷”,而是“每个订单的履约流程可以被重新优化”。

四、Vulcan和DeepFleet:一个代表手,一个代表大脑

Amazon的Vulcan很值得关注。

它是带触觉能力的仓储机器人,可以理解接触和施力,在货格里移动物品,为存放或抓取腾出空间。

这件事比看起来更重要。

移动机器人搬货架,相对容易;真正难的是操作不规则物体。商品形状、材质、包装、重量、反光、柔软度都不一样。人伸手拿东西很自然,但机器人要完成这件事,需要视觉、力控、末端执行器、失败恢复和安全系统一起工作。

所以Vulcan说明,Physical AI的价值不只在“大脑”,也在“手”。

末端执行器、力传感器、吸盘、夹爪、伺服、减速器、视觉、控制器、线束和结构件,都会成为现实世界执行的关键部件。

DeepFleet则代表另一个方向:群体大脑。

Amazon推出DeepFleet,用AI优化机器人车队调度。公开资料显示,它可以把机器人车队的移动效率提升10%。

10%听起来不像大模型发布会里的惊天数字,但在百万台机器人和庞大履约网络上,10%就是很大的运营杠杆。

Physical AI的美妙之处就在这里:它不一定有最夸张的demo,但它会一点点进入成本表。

五、公司分层:别把所有机器人股混成一类

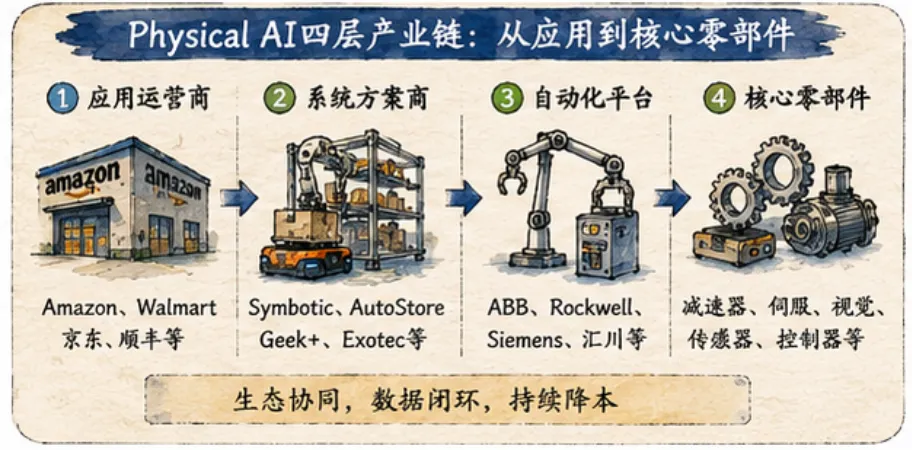

我倾向于把Physical AI产业链拆成四层。

第一层:应用运营商

代表是Amazon、Walmart、DHL、UPS、京东、顺丰等。

它们不一定对外卖机器人,但它们是机器人真实落地的最大买家和运营方。

Amazon尤其特殊。买Amazon不是买一个纯机器人业务,而是买机器人对履约成本、库存周转、配送速度、员工安全和Prime体验的长期改善。

它的机器人价值,不一定单独体现在“机器人收入”里,而可能体现在零售利润率和履约效率里。

第二层:系统方案商

代表公司包括Symbotic、AutoStore、Exotec、Geek+、GreyOrange、Locus、ABB Robotics、Rockwell/OTTO、Zebra/Fetch等。

其中Symbotic最值得单独看。它是更纯的公开市场仓储自动化标的,做的是端到端仓储自动化系统。公开资料显示,Symbotic拥有约227亿美元合同backlog。

这说明仓储自动化不是概念,大客户已经在签长期系统部署。

但系统方案商的风险也很现实:客户集中、项目交付复杂、调试周期长、利润率和现金流波动。

第三层:工业自动化平台

Rockwell、ABB、Siemens、Schneider、Keyence、Fanuc、Yaskawa、KUKA等都属于这一层。

它们不一定是最“网红”的机器人公司,但它们是工业现场控制、伺服、PLC、安全系统、工业软件和机器人本体的重要底座。

如果Physical AI真正进入工厂,这些传统自动化巨头不会缺席。

第四层:核心零部件

这也是A股最容易映射的地方。

机器人要进入现实世界,必须有减速器、伺服电机、控制器、编码器、力/扭矩传感器、3D视觉、末端执行器、电池、线束、连接器和精密结构件。

但这里最容易误判。

不是所有机器人都吃同一种零部件。

AMR移动机器人主要看移动底盘、电机、控制器、电池、导航、传感器和调度软件。

机械臂看伺服、减速器、编码器、视觉、末端执行器和力控。

人形机器人看高密度关节、谐波减速器、丝杠、灵巧手、力矩传感器和整机控制。

仓储系统还要看WMS/WES、输送、分拣、包装和系统集成。

所以,仓储机器人放量,不等于所有谐波减速器都同步爆发;3D视觉重要,也不等于所有视觉公司都能拿到批量订单。

六、A股映射:更要看真实零部件位置

绿的谐波:谐波减速器国产替代核心表达

绿的谐波是A股机器人减速器链条里最典型的公司。

它的逻辑在于谐波减速器国产替代,受益于协作机器人、人形机器人、工业机器人和精密自动化设备。

但在Amazon仓储机器人框架下,它的直接相关性不一定最高。大量移动机器人不一定需要大量谐波减速器;机械臂、Vulcan、Sparrow这类抓取系统,才更能解释高精度传动的价值。

中大力德:减速器、电机、驱动的一体化扩张

中大力德覆盖减速器、微电机、驱动器和精密传动。

仓储机器人对性价比很敏感,很多移动、输送和分拣设备需要稳定、低成本、可批量供货的电机和传动件。这类公司更适合放在通用自动化和机器人执行层观察。

双环传动:汽车精密制造能力外溢到机器人

双环传动原本是汽车齿轮和传动系统公司,后来切入机器人减速器、RV减速器和精密传动。

机器人一旦放量,零部件会从小批量高毛利,走向大批量制造效率。双环的看点在于汽车产业链制造能力能否外溢到机器人关节和工业传动。

汇川技术:机器人真正的自动化底座

汇川技术不是机器人主题里最“像机器人”的公司,但它可能是更现实的Physical AI底层受益者。

机器人需要伺服、电机、控制器、变频器、PLC、运动控制和工业软件。无论是AMR、机械臂、包装设备、输送线还是人形机器人,运动控制都是底盘。

缺点是汇川体量大,机器人弹性会被整体业务稀释。

禾川科技:伺服和控制的小弹性版本

禾川科技偏伺服、PLC、运动控制和工业自动化。

如果仓储、物流、包装、机械臂和AMR继续放量,伺服和控制器需求会跟随增长。它的弹性可能比汇川更强,但竞争和客户结构风险也更明显。

奥比中光:机器人“眼睛”

机器人需要看见世界。

仓储机器人需要识别路径、障碍、货箱和商品;机械臂需要找到抓取点;人形机器人需要理解复杂环境。

奥比中光是3D视觉方向的代表,但关键不在概念,而在真实订单和盈利能力。没有批量订单,机器人视觉也容易停在样机阶段。

埃斯顿和新松机器人:本体和系统平台

埃斯顿代表国产工业机器人本体和运动控制,新松机器人代表老牌机器人系统平台。

它们更接近工业制造和自动化项目。逻辑很顺,但要从主题股变成业绩股,需要看订单质量、毛利率、现金流和核心产品竞争力。

七、Nextronics这类线索:一定要等客户证据

市场上会不断出现“某某公司疑似Amazon机器人供应链”的线索。

这类线索不能直接当结论。

以Nextronics为例,公开资料能看到它在连接器、线缆、背板、电源、机箱、机械件、CNC、冲压、注塑和系统集成方面有能力。这些能力确实可能与机器人、仓储自动化、服务器和工业设备相关。

但如果没有足够公开证据证明它与Amazon Robotics存在客户关系,就只能放进“待验证线索”,不能直接写成供应商。

小票重估必须过四关:

客户关系是否确认。

产品是否在机器人关键部件里。

收入占比是否可见。

毛利率和订单是否真的变化。

否则就是线索,不是结论。

八、跟踪清单

接下来重点盯这些变量:

Amazon是否继续披露DeepFleet效率、机器人数量和更多设施部署。

Vulcan是否从试点扩展到更多履约中心。

Symbotic backlog是否继续转化为收入、毛利率和现金流。

Tesla Optimus是否真实进入内部工厂任务,而不是停留在演示和产能规划。

A股减速器公司是否进入头部人形或协作机器人客户。

视觉公司是否拿到机器人批量订单,而不是样机合作。

汇川、禾川等运动控制公司机器人相关收入占比是否提升。

工业机器人订单是否继续从汽车扩散到非汽车行业。

Nextronics等线索是否出现公开客户关系证据。

机器人主题估值是否提前透支订单兑现。

九、结语:Physical AI先看成本表,而不是发布会

我对Physical AI这条线的最终判断是:

它不会先以一个完美人形机器人走进千家万户开始,而会先在仓库、物流中心和工厂里悄悄发生。

企业客户买的不是机器人故事,而是成本下降、效率提升、伤害减少和交付稳定。

Amazon的百万机器人和DeepFleet说明,Physical AI的第一性原理不是让机器人像人,而是让供应链像一个可优化的智能系统。

机器人是执行器,AI是调度和感知,真实运营数据是飞轮,成本表才是最终裁判。

这也是我为什么愿意把Amazon仓储机器人作为Physical AI的重要样本。

它不一定最科幻,但它最像生意。

风险提示

本文仅为产业研究与市场观察,不构成投资建议。Physical AI和机器人产业链仍存在商业化节奏、客户验证、订单兑现、估值提前透支、项目交付复杂、盈利能力波动、供应商关系不透明等风险。对小市值零部件和机器人主题公司,尤其需要警惕客户传闻驱动、样机合作难以转化为批量收入,以及融资和流动性波动。