夜雨聆风

夜雨聆风“上升通道窄一寸,入场门票贵三分。”

2025年以来,国内消费电子圈进入了新一轮“资本扩张潮”,典型的例子如东山精密,以约59.35亿元人民币收购索尔思光电100%股权,强势切入AI算力赛道,形成PCB+光芯片+光模块全栈能力。

再比如蓝思科技,以约7.34亿港元的价格收购巨腾国际约27.81%已发行股份,实现了公司在AI 硬件终端领域的布局。

无独有偶,国内另一位“果链巨头”领益智造在2025年12月23日发布公告披露,将以8.75亿元自筹现金收购立敏达35%的股份,并通过表决权委托取得其17.78%股权对应的表决权。

相同的是,领益智造也选择了热门的AI赛道;不同的是,领益智造花了34倍溢价。

现金+34倍溢价收购,领益智造到底要买到什么?

34倍溢价

买的是“唯一门票”

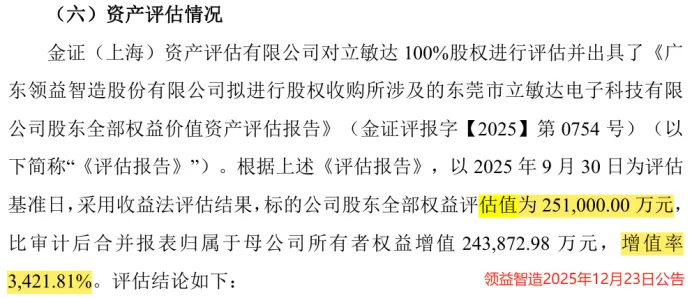

在2025年12月23日发布的公告中,领益智造曾披露过立敏达2025年前三季度的总资产和总负债,分别为5.33亿元、4.62亿元。

根据“净资产=总资产-总负债”的公式计算,到去年九月底,立敏达的净资产仅为0.71亿元,而立敏达股东全部权益评估值却达25.1亿元。

双方合并报表后,领益智造所有者权益实际增值24.39亿元,对应立敏达0.71亿元的净资产,此次收购的溢价已经超过了34倍,远高于同类型并购交易的平均水平。

但即便是溢价幅度惊人,领益智造依然选择了以自筹现金推进这场收购,核心原因就是看中了收购立敏达后的长期发展价值。

立敏达并不是那种售卖单一液冷零部件的公司,而是以热管理为核心的服务器综合硬件方案提供商。

其核心业务覆盖液冷快拆连接器、歧管、单相液冷散热模组等,是英伟达NVIDIA在液冷散热领域的核心一级供应商,还是NVIDIA Vera Rubin架构中液冷歧管的唯一中国大陆供应商。

尤其是在AI算力不断提升的今天,液冷逐渐成为散热方案的主流选择。

高功率GPU的发热量大幅提升,而传统风冷散热已经难以满足温控要求,液冷凭借更低的能耗、更强的散热能力,开始在数据中心规模化落地。

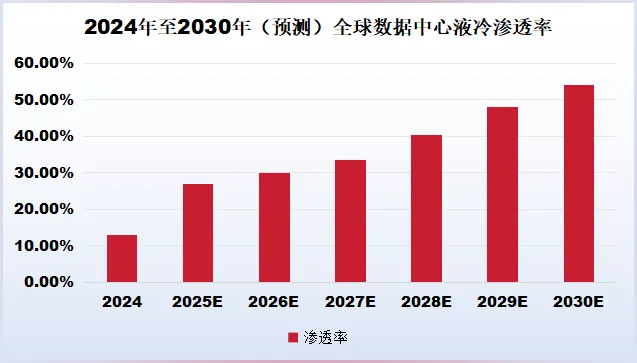

据中商产业研究院数据,预计到2030年,全球数据中心液冷渗透率将超过50%,较2024年10%左右的渗透率提升四倍以上,无论对立敏达来说还是对领益智造来说,这都是一个广阔的“蓝海市场”。

当然,领益智造在这个领域的竞争力也不只是单靠收购立敏达。

领益智造早在2019年就对AI服务器散热领域有所布局,具备CPU散热模组、液冷模组、液冷板等产品的研发和生产能力,而且已经在为AMD等客户量产散热产品。

领益智造收购立敏达更像是“强强联合”,立敏达为领益智造带来NVIDIA液冷认证壁垒,而领益智造则可以补强立敏达的制造能力并提供充足的资金支持。

这或许,就是领益智造甘愿高溢价收购的原因。

从收购后的业绩看,2025年,领益智造的AI终端营收金额达到了447.93亿元,占公司当年总营收规模的87.1%,较2024年增长了40亿元。

其中,AI终端业务中的热管理(散热)产品2025年收入总额为51.25亿元,同比增长24.78%,是AI终端大类中增长最快的。

长期来看,这笔收购究竟能为领益智造带来多少价值收益,还需要关注三点:

1.客户关系是否能长期维持?

2.单柜价值量能否提升?

3.产能建设能否承接更大份额?

三张底牌,三重保障

自2018年开始,立敏达就成为了北美头部算力客户的核心供应商。

首先可以确认的是,立敏达已经进入了NVIDIA RVL/AVL名录,直供核心部件,RVL/AVL是NVIDIA的核心供应商白名单,进入这个名录,相当于立敏达客户合作关系已经得到了下游核心厂商的认可。

至于这份客户关系能不能长期维持,要看立敏达在行业内的竞争力如何。

在液冷板领域,目前台系厂商占据主要市场,以GB200液冷板为例,AVC(奇宏科技)市场份额超55%,双鸿份额约为25%-30%。

在大陆供应商中,立敏达最主要的竞争对手是英维克。英维克定位更偏向液冷全链条龙头,业务覆盖冷板、快接头、Manifold、CDU乃至一次侧冷源,在系统交付及规模化能力方面更有优势。

相比之下,立敏达的护城河主要是“稀缺”,它是大陆唯一同时获得大客户认证供应商清单和限制性供应商清单双认证的企业。

所以短期来看,立敏达与客户关系的稳定性较强,大概率不会被快速取代。

针对单柜价值量能否提升的问题,业内机构普遍认为液冷是少数能够在算力升级浪潮中实现价值量提升的环节。

液冷系统的定价规则与传统硬件不同,其单位售价往往会随着功耗的增加而增加。目前业内单柜功率正从100kW迈向200kW+,液冷系统核心部件的规格要求也显著提高,带动整体价值量攀升。

据相关机构测算,功率140kW的GB300算力平台液冷整柜造价要比功率130kW的GB200算力平台高出2万美元,合13.5万元人民币。

而立敏达覆盖了快接头、歧管等多个价值量增长核心环节,将直接分享这一轮价值量提升的红利。

更重要的是,能直接改善领益智造当前盈利能力较差的问题。

领益智造2025年的毛利率和净利率分别为15.8%和4.52%,低于消费电子行业平均水平。出现这种情况的核心原因就在于公司传统组装、结构件业务的附加值较低。

液冷散热核心部件的毛利率远高于传统业务,后续还有持续提高的空间,能有效拉升领益智造整体盈利水平。

而最终改善效果如何,还得看订单能不能放量。

领益智造本身就拥有成熟的大规模制造体系和充足的产能储备,此前立敏达受限于资金和产能规模,很难承接大规模订单。

收购完成后,领益智造可以快速将现有产能对接给立敏达,补足产能短板,支撑后续订单份额的扩张。

2026年,领益智造旗下控股子公司立敏达将在东莞、苏州、越南、菲律宾等地布局产能,目标是将液冷板及冷板年产能提升至百万套级别。

此外,领益智造还在赴港上市的申请资料中披露,将使用一部分募集资金用于扩建全球生产基地,升级生产设施和工艺,支持公司全球化布局和业务扩张。

届时立敏达的产能将有能力承接来自大客户的更多订单,很有可能会进一步释放业绩增长潜力。

从这三点来看,这场高溢价收购对领益智造来说,确实是对准AI液冷赛道的一次精准出击,凭借现有客户壁垒、价值量增长红利和产能保障,未来液冷业务有望成为领益智造新的业绩增长曲线。

总结

收购立敏达既是领益智造抓住AI液冷散热产业风口的必然选择,也是其补齐自身业务短板、切入高附加值赛道的关键一步。

前些年公司已经切入了AI硬件领域,如今又通过收购直接拿到了稀缺的上游核心客户认证,正好能够承接液冷赛道放量的需求。

不过,高溢价收购也意味着更高的短期成本压力,领益智造后续的发展还需要持续关注订单落地与产能建设的实际进度。

给大家推荐个很牛X的短线玩家龙虎盟主,深度了解主力动向,精准把控市场节奏,手把手教你如何抓龙头!

”

”赠人玫瑰,手留余香,投资路上一起成长!

以上分析不构成具体投资建议。股市有风险,投资需谨慎。