夜雨聆风

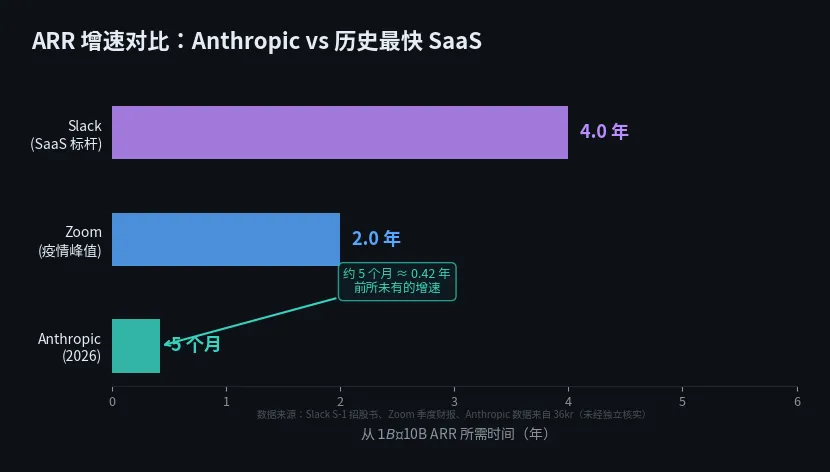

夜雨聆风从 90 亿到 450 亿美元——如果这个数字属实,Anthropic 的年化收入(ARR)在五个月内翻了五倍。据 36kr 近期报道引用的未经独立核实的数据,这一增速远超 SaaS 行业的历史纪录:Slack 从 1 亿到 10 亿美元 ARR 花了约四年(据公司上市招股书 S-1 文件),Zoom 在 2020 年疫情高峰期的年化增速也不过翻倍级别(据其季度财报)。5 倍、5 个月,如果是真的,这不是增长,这是跃迁。

但”如果属实”三个字必须加粗。截至目前,Anthropic 未通过官方财报、SEC 文件或正式新闻稿披露这一 ARR 数字。36kr 报道未注明原始数据来源,该数字可能来自 Anthropic 投资人路演材料或英文科技媒体(如 The Information、Bloomberg)的二手引用,信源链无法独立核实。这里存在两种可能:美元口径(450 亿美元),那将是 SaaS 历史上前所未有的增速;人民币口径(450 亿元 ≈ 62 亿美元),虽然仍然惊人,但量级截然不同。

两条口径下的用户推算也指向不同结论。以 Claude 个人订阅 20 美元/月计算,450 亿美元 ARR 需要约 1.875 亿付费个人用户——这显然不现实,意味着收入主力必然来自企业 API 调用。而 62 亿美元口径下,同等推算仅需约 2,583 万付费用户,结合 Anthropic 已公开的企业客户(如 Amazon 通过 AWS Bedrock 渠道分发 Claude)和开发者生态,这个数字反而更合理。

本文以下分析以”美元口径”为假设前提展开。如果数据实际为人民币口径,论点的强度将显著下降,但方向不变。

企业为什么掏钱:效率乘数还是人力替代?

一个核心问题:如果企业真的在大规模采购 Anthropic 的 API,它们到底在买什么?

答案不是非此即彼。

“效率工具”的付费逻辑: 企业为工具付费,核心目标是让现有员工产出更高。Salesforce 没有消灭销售员,但让每个销售员管理的客户数翻了三倍;GitHub Copilot 没有减少开发者的招聘需求,但据 GitHub 自己公布的数据,使用 Copilot 的开发者完成任务的速度提升了 55%。这类支出的财务特征是:单价相对低(按座位收费),增长平稳,客户粘性高但替换成本有限。

“人力替代”的付费逻辑: 企业为替代人力付费,核心目标是减少人头成本。这类支出的财务特征截然不同——单价高(按工作量或 API 调用量计费,而非固定座位费),增长陡峭(因为替代规模一旦启动会加速扩散),且企业会主动追求更高的调用量。Anthropic 的 API 定价模式(按 token 计费)天然适配后一种逻辑。

但这里存在一个关键区分:付费模式的特征不等于采购动机的事实。 企业按 token 付费,也可能只是因为这种模式比固定座位费更灵活,而不一定是因为它们在用 API 替代员工。SaaS 行业中,按用量计费(usage-based pricing)本身就是一种趋势,Twilio、Snowflake 等公司的定价模式也遵循这一逻辑,但没有人说它们在”替代劳动力”。

三种叙事:不只是工具,也不只是工人

围绕 AI 的商业化,目前存在三种叙事。

叙事一:工具增强。 AI 是更好的工具,提升每个人的效率,但不替代人。这一叙事并非弱势论点——微软在其 FY2026 Q2 财报电话会上表示,Copilot 的商业客户数已超过 100 万,但微软从未暗示 Copilot 的价值在于”减少员工”。Gartner 的年度 CIO 调研数据显示,多数受访企业仍将 AI 定位为”生产力工具”而非”人力替代方案”(注:具体比例因调研样本和定义而异,本文未找到可独立核实的精确数据)。GitHub 的数据也显示,Copilot 用户中,开发者岗位的招聘需求并未因采用 AI 而下降——至少目前如此。这说明,大量企业 AI 支出的动机确实是”让现有人做得更好”,而非”用 AI 换掉人”。

叙事二:劳动替代。 AI 不是工具,是劳动力。它正在从”帮人做事”演变为”替人做事”。Anthropic CEO Dario Amodei 在多次公开发言中明确表达了对 AI 渗透知识工作领域的判断——在 2024 年 10 月发布的长文《Machines of Loving Grace》(darioamodei.com/machines-of-loving-grace)中,他系统论述了强大 AI 系统可能在未来数年内在多个知识工作领域达到专业水平的预期。如果企业真的在以此为采购逻辑大规模投入,450 亿级别的 ARR 将是第一个市场验证信号。

叙事三:混合路径。 这是最可能接近现实的叙事。AI 在标准化、重复性高的知识工作领域(客服、初级代码审查、文档生成)正在替代人力;而在需要判断力、创意和人际交互的领域,AI 更多是增强而非替代。这意味着企业的真实行为不是”全面替代”或”全面增强”,而是对不同岗位采用不同策略。Anthropic 的收入增长可能同时来自两种场景——部分客户在买效率工具,部分客户在用 API 替换外包团队。

ARR 的”水分”问题

即使数据为真、口径为美元,450 亿这个数字也需要审慎解读。

ARR 的标准计算方式是最近一个月的收入乘以 12。这个方法在 SaaS 行业中长期被诟病——它假设收入完全可续约、无季节性波动、无集中签约效应。Anthropic 的情况尤其需要注意几个因素:

大客户集中效应。 Amazon 与 Anthropic 有深度战略投资关系(累计投资超过 80 亿美元),AWS 是 Claude 的主要分发渠道。如果 AWS 在某个季度集中将 Bedrock 上的 Claude 调用量计入 Anthropic 收入,单月收入会显著高于常态。按峰值月计算的 ARR 与按季度平均计算的 ARR 可能存在 30% 甚至更大的差距。

试验性支出。 当前企业 AI 支出中有相当比例属于”概念验证”和”AI 战略展示”性质——CIO 们需要在董事会面前展示 AI 投入,但这些预算未必会持续。麦肯锡的企业 AI 调研显示,相当比例的企业 AI 试点项目在第一年后未能进入规模化部署阶段(注:本文未找到该数据的精确报告出处,具体比例因调研范围而异)。如果 Anthropic 的收入中有显著比例来自试验性消费,ARR 的可持续性存疑。

真正值得观察的

抛开数据口径的争议,Anthropic 的增长轨迹折射出一个结构性信号:AI 的商业化正在从 C 端个人订阅向 B 端企业 API 迁移。这个趋势的方向是清晰的,但速度和终局仍取决于一个关键变量——AI 在真实工作场景中的可靠性是否足以支撑企业改变组织结构。

如果 Claude 在企业部署后,代码审查准确率从 95% 提升到 99.5%,客服工单解决率从 70% 提升到 90%,那”劳动替代”就不是叙事,而是经济事实。但如果 AI 的表现停留在”大多数时候能用、偶尔出错”的水平,企业最终会把它定位为增强工具而非替代方案——那叙事会回到”效率乘数”这一端。

最大的可能是:两种叙事会长期共存,形成一种张力。AI 在某些领域替代人,在另一些领域增强人,最终的企业组织形态是两者之间的某种新平衡。450 亿是真是假,几个月后就会有答案。但无论数字本身是否经得起检验,企业为 AI 付费的动机光谱——从”更好用的工具”到”更便宜的工人”——正在被市场逐一验证。这条光谱上,每个企业最终会找到自己的位置。