夜雨聆风

夜雨聆风最近软件股开始有点意思了。

Snowflake大涨130%

ServiceNow大涨50%

微软重新走强,突破阻力位440!

甲骨文更是一路狂飙。

所以,如果这就是软件行业的逆转,

有没有这么一个基金,

可以买到全球最好的软件公司么?

找了一圈,我想答案就是IGV!

如果回头看过去两年,

会发现一个很有趣的现象:

芯片股已经涨成了明星。

软件股却还像坐在角落里的优等生。

甚至一度觉得要被颠覆了。

不过这几天以来,如火如荼的上涨,

又重新让人们开始审视软件行业!

我是在之前就有推荐逆势而为关注软件行业!

很多人问:

未来软件行业最大的赢家是谁?

微软?

Snowflake?

ServiceNow?

还是Salesforce?

说实话,这个问题本身就不重要。

因为AI时代最大的特点,可能就是赢家不止一个。

互联网时代如此。

移动互联网时代如此。

AI时代大概率也是如此。

这两天,我反而看到了两个非常值得关注的信号。

第一个信号,是软件股已经开始集体爆发。

不少软件龙头都在加速上涨。

但如果把时间拉长来看,你会发现一个有意思的事实:

相比过去两年芯片股动辄几倍的涨幅,很多优质软件公司其实还远没有涨到离谱的位置。

市场的资金,似乎正在开始从“只看算力”,转向“关注AI最终如何创造价值”。

第二个信号,则来自今天黄仁勋的大会。

这次大会上,英伟达发布了新一代AI电脑,并宣布将与大量软件公司合作,共同打造下一代AI应用生态。

这背后其实透露出一个非常重要的趋势:

AI的发展正在从基础设施阶段,逐渐走向应用落地阶段。

而软件,恰恰就是AI落地最重要的载体。

换句话说。

软件行业的趋势性机会,或许正在到来。

为什么我会越来越看好软件?

核心逻辑其实很简单。

很多人觉得AI会削弱软件公司的竞争力。

但现实可能恰恰相反。

AI正在强化头部软件公司的护城河。

因为未来使用软件的,不只是人。

还有AI。

过去一个员工每天可能打开几个软件。

未来一个AI Agent可能会24小时调用各种软件、数据库和工作流。

软件的调用频率、使用深度和价值创造能力,都可能出现指数级提升。

这有点像当初DeepSeek带来的变化。

当模型能力突破某个临界点之后,需求会突然爆发。

而这些需求最终都需要软件来承接。

所以真正拥有客户、数据、生态和行业壁垒的软件公司,反而可能成为最大的受益者。

市场其实已经开始意识到这一点。

Snowflake最新财报超预期后股价大涨。

ServiceNow持续走强。

微软也重新进入上涨趋势。

这些信号都说明,资金正在重新定价软件行业的长期价值。

但问题来了。

如果今天让我自己去挑未来五年最强的软件公司。

说实话,很难。

微软很好。

Snowflake很好。

ServiceNow也很好。

但谁会跑得最快?

没人知道。

既然如此。

有没有一种方式,可以直接押注整个软件行业的反转和趋势机会?

答案就是IGV。

很多人知道纳斯达克100。

但纳斯达克100买的是整个科技行业。

而IGV更纯粹。

它几乎就是软件ETF。

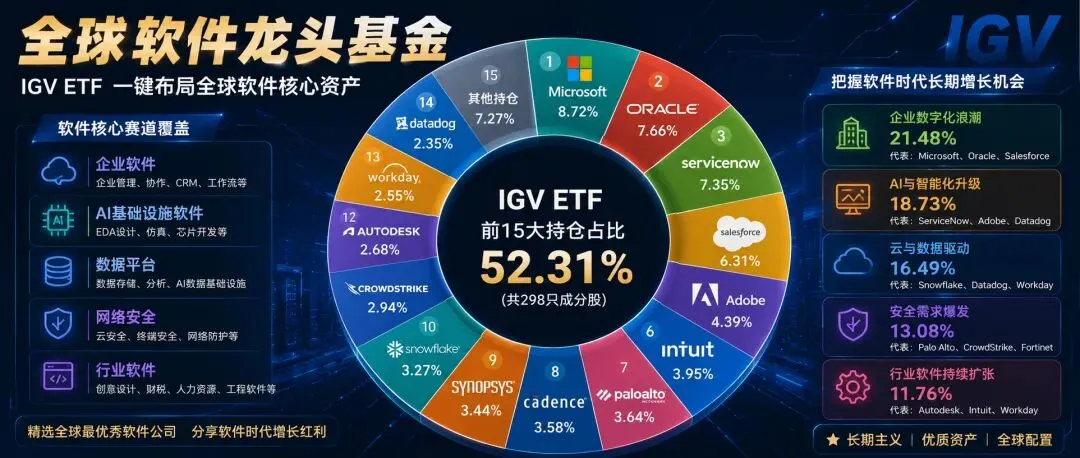

截至目前,IGV前十大持仓大致包括:

微软(约9%)

甲骨文(约8%)

Salesforce(约8%)

ServiceNow(约8%)

Adobe(约8%)

Intuit(约7%)

Palo Alto Networks(约4%

CrowdStrike(约4%)

Synopsys(约4%)

Cadence(约4%)

除此之外,还包含Snowflake、Datadog、HubSpot等一批优质软件公司。

这些企业有一个共同特点:

它们几乎都是各自细分领域里的全球龙头。

拥有极强的客户粘性。

拥有长期积累的数据和生态。

拥有极高的转换成本。

换句话说。

它们大多数都具备非常深的护城河。

所以与其猜谁会赢。

不如直接把赢家们都买下来。

这也是我最近关注IGV的原因

不是因为它一定会暴涨。

而是因为它符合技术革命的一条老规律:

最先赚钱的是卖铲子的人。

最后赚大钱的,往往是收租的人。

芯片卖的是算力。

模型卖的是能力。

而软件卖的,是最终落地的场景。

如果你确定软件行业正在迎来一轮新的趋势机会。

那么直接买下整个行业,往往是最简单的选择。

IGV就是这样的工具。

它不需要你判断谁会成为最终赢家。

因为它已经把最优秀的软件公司都装进去了。

当然。

如果你追求更大的弹性。

你也可以直接选择微软、Snowflake、ServiceNow这样的龙头公司。

它们在AI时代都有机会获得更高的成长性。

但对于大多数稳健型投资者来说。

与其押注某一家企业。

不如押注整个行业。