夜雨聆风

夜雨聆风CRO 行业正站在定价模式重构的临界点上。

困境先于变革到来。过去五年,临床 III 期试验失败率持续高位,肿瘤领域更是长期处于高失败区间。对药企来说,问题已经不只是「项目难做」,而是「试错成本越来越高」。尤其在肿瘤、罕见病、细胞与基因治疗(CGT)等复杂赛道,试验方案更复杂,患者更难找,中心启动更慢,试验成本持续攀升,传统按全职人力工时(FTE)计价的模式也因此被两头挤压:一边是复杂度推高执行成本,另一边是申办方越来越不愿意为低效执行买单。

更深层的变化在于,药企对 CRO 的期待正在前移。越来越多药企希望 CRO 在 试验方案阶段就预判风险,而不是等问题在招募、启动或中期运营中暴露后再被动补救。

这也是为什么,AI 对 CRO 的意义,已经不再只是「多了一个提效工具」。它开始触碰行业最核心的价值链条,并重新定义申办方愿意为谁付费、为哪类能力付费。

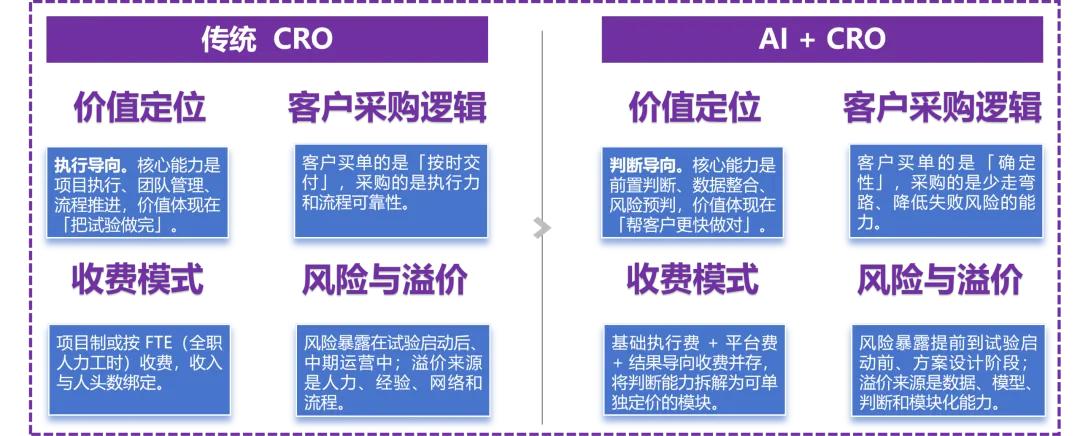

CRO 的价值正在变化,从执行到判断,定价权正在转移(来源:自己做的)

当「按时交付」不再稀缺,「少走弯路」就会成为新的溢价来源。

一、AI 正在推动 CRO 的价值前移

过去,申办方采购 CRO,买的是执行力。谁能更快搭团队,谁能更稳推进多中心项目,谁能把流程按时交付,谁就更有价值。对应的收费逻辑也很清晰:按项目、按阶段、按 FTE,本质上卖的是人力、经验和流程管理能力。

但今天,药企真正焦虑的,已经不是「有没有人做」,而是「这项试验能不能更快做对」。

这就是 AI 切入 CRO 的关键位置。它不是先替代人,而是先替代试错。AI 一旦进入方案设计、中心筛选、患者分层、风险监查、站点支付乃至数字病理和中心实验室,改变的就不只是效率,而是整个价值链的起点和重心。

这也是为什么,AI 进入制药行业的意义,不在于又多了几个工具,而在于它开始把 CRO 的价值从执行端推向判断端。过去 CRO 的核心能力是「把事情做完」,未来更值钱的能力则是「帮助申办方更早做对」。

AI 不是简单降本,而是在推动 CRO 价值前移。

二、AI 正在重写 CRO 的价值链条

这轮重构,首先发生在产业链上游,也就是试验真正开始之前。

以 Medidata(一家临床研究技术平台)的方案优化工具为代表,AI 正在把 CRO 的价值从「执行方案」前推到「预判方案是否可执行」。它利用历史试验数据、患者负担、中心表现和成本变量,在试验启动前评估试验方案是否「可做」,并帮助判断哪些设计会拖慢招募、哪些中心更值得投入。产业逻辑很清楚:过去申办方为「把方案执行完」付费,现在更愿意为「少走弯路」付费。

这种变化进一步延伸到中游运营,而这里恰恰是 CRO 成本最高、最容易返工的环节。中心筛选、试验启动、患者招募、风险监查,本质上都在争夺时间和确定性。

比如 Inato(一家基于数据的临床研究中心选址平台)基于数千家中心实时数据快速生成选址方案,说明中心筛选正在从经验驱动转向数据驱动;

ICON(全球 CRO 巨头之一)则披露,其 AI 相关方案可将试验启动时间压缩近两个月,中心启动速度提升约 50%,这意味着试验启动正从项目管理能力变成可被产品化、被比较的能力;

Worldwide Clinical Trials(全球性 CRO)引入 AI 患者分层能力,目的也不是讲技术故事,而是更早找到更可能形成终点的患者,从而减少样本量、缩短周期、降低失败风险。

这背后有一个很现实的判断:AI 最先重构的,并不是最边缘的流程,而是站点、患者和风险这三个最烧钱的环节。谁能在这三件事上减少试错,谁就更接近申办方真正愿意付费的核心价值。

产业链的另一端,中心实验室和数字病理也在悄悄升级。过去,中心实验室更多承担样本检测和结果回传,是执行链条的一部分;但随着 AI 病理和数字平台进入,它开始参与患者分层、标志物判读和终点评估。

Labcorp(美国大型实验室服务商)扩大与 PathAI(AI 病理公司)合作,在病理网络中部署数字病理和 AI 洞察工具,表面上看是效率提升,实质上是中心实验室正在从检测服务商走向判断接口。

2025 年 12 月,美国食品药品监督管理局(FDA)认定首个用于代谢功能障碍相关脂肪性肝炎(MASH)临床试验病理评分的 AI 工具,也释放出明确信号:AI 已经被允许进入更核心的试验判断环节。

从产业链角度看,AI 改变的不是某一个岗位,而是决策权和解释权在链条中的重新分配。

三、AI 正在推动 CRO 从「卖人力」走向「卖决策」

AI 提效之后,价值由谁拿走?

如果 AI 只是帮助 CRO 减少手工操作、优化后台流程,那么它改善的只是利润率;但如果 AI 能把方案优化、中心智能、患者匹配、风险监查、中心支付这些能力做成可单独采购的模块,它改变的就是收入结构。

IQVIA(全球 CRO 巨头)在 2025 年 9 月推出的临床试验财务套件就是一个很直接的例子。AI 被用于预算、合同、付款预测和中心支付,公开口径是处理时间最高可下降 50%。这类场景看起来不如药物发现「性感」,却最容易先兑现投资回报率,因为它直接改善中心体验、项目节奏和组织效率。

ICON 的智能起草工具将合同谈判周期压缩约 50%,Parexel(全球 CRO 之一)也披露 AI 已将中心筛选时间减半、医学写作耗时降低约 30%。这些变化说明,AI 正在把原本附着在人力上的一部分能力,拆解成可交付、可比较、可定价的模块。

这也意味着,FTE 模式短期不会消失,但它的解释力正在下降。复杂项目管理、研究者沟通、偏差处理和合规把关,依然高度依赖人工;但与此同时,越来越多高价值环节开始具备脱离 FTE 单独报价的可能。未来更现实的收费模式,可能不是「完全告别 FTE」,而是「基础执行费+平台费+结果导向收费」并存。

过去,CRO 的溢价来自人和流程;未来,更高的溢价将来自数据、模型和前置判断。谁能把经验沉淀成模型,把流程沉淀成平台,把服务沉淀成可计价的产品,谁就更有机会拿到下一轮定价权。

AI 不会立刻颠覆 CRO,但会先重估 CRO。

四、结语

AI 重写的,归根结底不是某一个工具,也不是某一段流程,而是 CRO 的价值定义。

过去,CRO 卖的是「把事情做完」。未来,更值钱的部分会是「帮申办方更早做对」。

这并不意味着 CRO 会被 AI 替代。临床试验不是互联网业务,方案设计、患者筛选、风险预警和终点评估一旦引入 AI,行业最看重的就不再是「快不快」,而是「准不准、能不能追溯、能不能审计」。真正跑出来的公司,也不会只是「接了个大模型」的公司,而是那些能把数据治理、模型验证、流程嵌入和人工复核连成闭环的公司。

未来几年,CRO 的分化不会发生在「有没有 AI」,而会发生在「AI 有没有变成可定价的能力」。继续卖人力的公司会承压,开始卖决策的公司才可能拿到新一轮估值溢价。