夜雨聆风

夜雨聆风百度AI转型进入财务验证期:从广告现金牛到算力资本开支

——百度(Baidu, Inc.,NASDAQ:BIDU / HKEX:9888)2023—2025年报及2026Q1财报研究

核心观察

百度正在经历一次财务报表层面的业务换挡:传统在线营销仍是收入基础,但增长动能减弱;AI云、AI原生营销、AI应用和Apollo Go正在成为新的增长变量。2026Q1,Baidu General Business收入260亿元,其中AI-powered Business收入136亿元,同比增长49%,占比达到52%;同期Online Marketing Services收入126亿元,同比下降22%。这说明百度的核心问题已从“有没有AI”转向“AI能否覆盖资本开支并沉淀为现金流”。

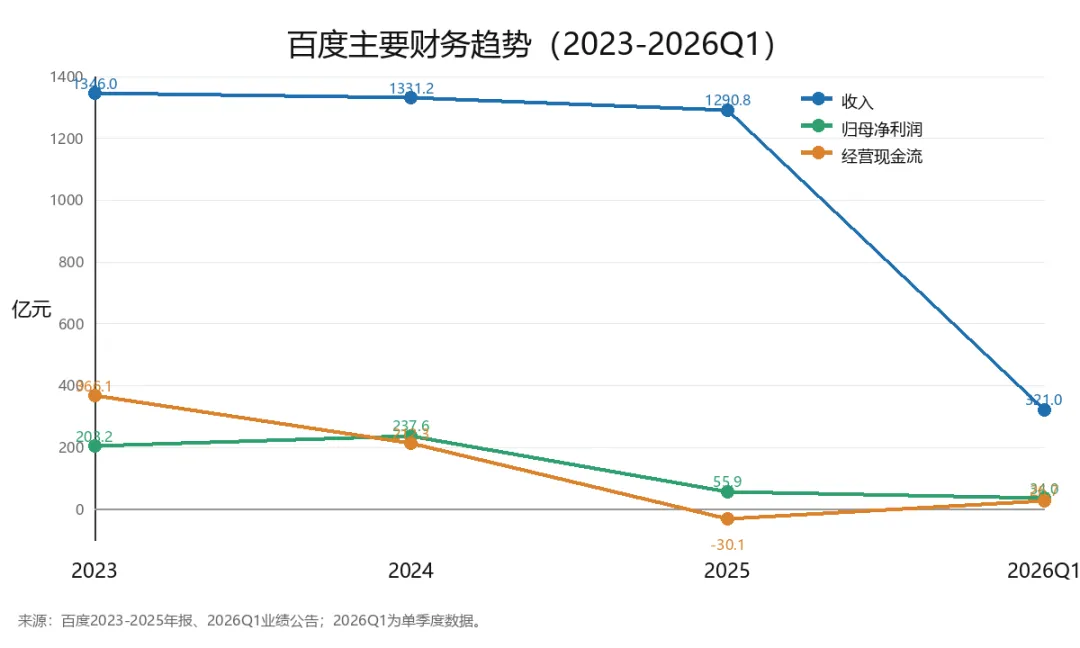

2025年是转型压力集中释放的一年。公司全年收入1,290.79亿元,同比下降3%;经营亏损58.23亿元,主要受162亿元长期资产减值影响;归母净利润55.89亿元,较2024年237.60亿元大幅下降。经营现金流从2024年的212.34亿元转为流出30.13亿元。2026Q1经营现金流恢复为正,达到26.70亿元,但资本开支59.16亿元,自由现金流仍为负32.46亿元。AI增长已经进入收入表,但现金流验证仍未完成。

从投资研究视角看,百度现在不是单纯的搜索广告公司,也还不是已经完成盈利验证的AI基础设施公司。它处在两条曲线交叉的位置:一条是传统广告增长曲线放缓,一条是AI算力和AI营销收入曲线快速抬升。判断百度质量的关键,不是看单季AI收入是否高增,而是看AI收入、资本开支、折旧、应收账款和股东回报之间能否形成平衡。

一、公司与业务口径

百度是中国主要互联网与人工智能平台公司之一,业务覆盖搜索、信息流、在线营销、AI云、大模型应用和自动驾驶出行。传统商业模式可理解为“用户搜索和浏览内容,广告主购买流量和转化”;AI转型后的模式加入“企业购买算力、模型和AI工具,商家使用AI营销,Robotaxi提供出行服务”。

本文区分两类口径:年报中的收入、利润、现金流和资产负债表为审计口径;AI-powered Business、Legacy Business、AI Cloud Infra、AI-native Marketing Services等多为公司管理口径。本文优先使用审计口径,业务拆分引用公司公告披露。由于百度2025年开始强化“Baidu General Business”与AI相关拆分,跨年度比较时需要注意,早期Baidu Core口径与后续管理口径并非完全等同。

百度的业务结构可以拆成三层。第一层是现金牛业务,即搜索、信息流和在线营销,优势是用户意图强、商业化链路成熟;第二层是AI基础设施和应用,包括AI云、大模型、智能体和AI营销,优势是增长快,但资本投入更重;第三层是长周期业务,主要是Apollo Go自动驾驶出行,其战略价值高,但财务贡献尚未单独披露。

二、财务主线:收入承压,现金流再验证

| 指标 | 2023 | 2024 | 2025 | 2026Q1 |

|---|---|---|---|---|

| 收入 | 1,345.98亿 同比+9% | 1,331.25亿 同比-1% | 1,290.79亿 同比-3% | 321亿 环比-2% |

| 归母净利 | 203.15亿 | 237.60亿 | 55.89亿 | 34亿 |

| Non-GAAP净利 | 287亿 | 270亿 | 189亿 | 43亿 |

| 经营利润 | 218.56亿 | 212.70亿 | -58.23亿 | 32亿 |

| 经营现金流 | 366.15亿 | 212.34亿 | -30.13亿 | 26.70亿 |

| 应收净额 | 108.48亿 | 101.04亿 | 129.72亿 | 141.67亿 |

资料来源:百度2025年年报、2026Q1业绩公告;2026Q1为单季度数据。

收入端看,百度2023年受广告需求修复带动增长,2024年基本持平,2025年开始下滑。下滑不是单点问题,而是传统广告、部分旧业务和iQIYI等共同承压,同时AI业务虽增长较快,尚未完全抵消旧业务下降。2025年合并收入中,在线营销服务收入678.37亿元,“Others”收入612.42亿元;Others主要包括云服务、iQIYI会员等,显示非广告收入的重要性提高。

利润端看,2025年最大变量是长期资产减值。公司披露2025年经营亏损58.23亿元,但若剔除162亿元长期资产减值,经营利润约104亿元。减值不是经常性现金支出,但反映部分资产未来现金流预期被下调。除减值外,2025年SG&A费用升至258.43亿元,主要受渠道支出和预期信用损失影响;研发费用降至204.33亿元,但AI投入更多体现为服务器、网络设备和GPU等资本开支。

现金流比利润更能解释转型压力。2023年经营现金流366.15亿元,体现搜索广告和平台业务强现金属性;2025年转负,说明收入承压、应收增加和AI投入共同影响经营现金生成。2026Q1经营现金流转正是改善信号,但资本开支高于经营现金流,说明AI云仍处高投入阶段。对百度而言,未来几个季度若能保持经营现金流为正,并逐步缩小自由现金流缺口,AI转型的财务可信度才会明显提高。

从盈利质量看,2025年归母净利润下滑幅度明显大于收入下滑,说明问题并非简单的规模收缩,而是结构切换带来的利润率压力。传统广告边际成本低,通常能贡献较高现金流;AI云和算力服务则需要先投入硬件,再通过客户使用率摊薄成本。因此,百度短期利润率可能会受AI投入拖累,但如果GPU云和企业AI项目形成稳定续费,经营杠杆也可能重新释放。

三、收入结构:广告下行,AI接棒

| 业务 | 最新数据 | 变化 | 分析要点 |

|---|---|---|---|

| 在线营销 | 2025收入678.37亿 | 传统广告承压 | 仍是基础盘 |

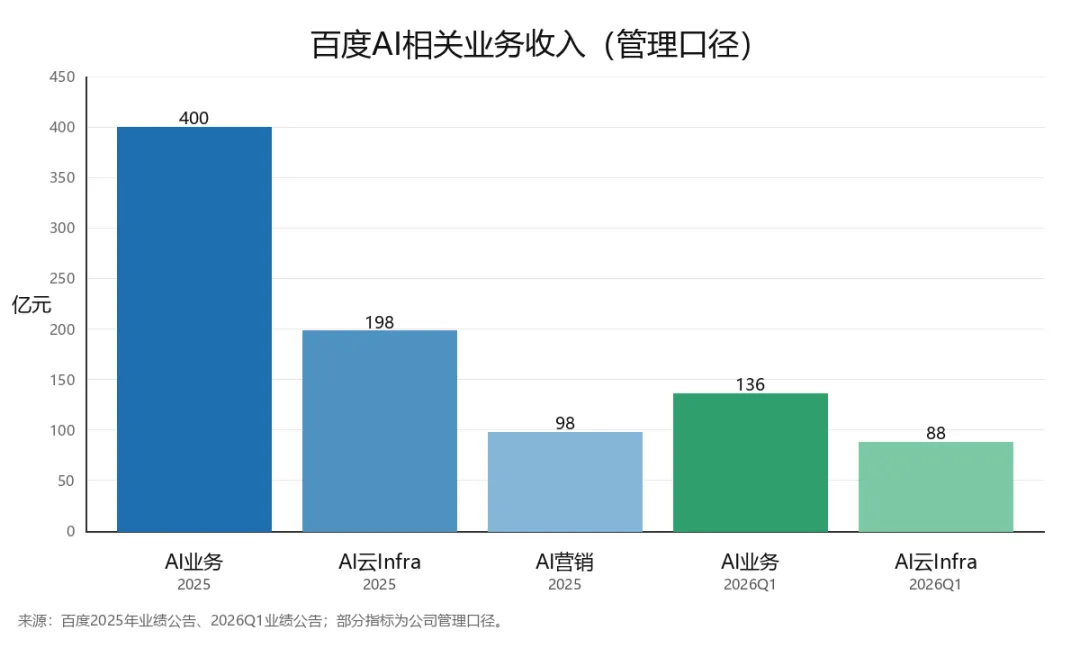

| AI业务 | 2025收入400亿 | 同比+48% | 占General 39% |

| AI云Infra | 2025收入198亿 | 同比+34% | 算力需求拉动 |

| AI营销 | 2025收入98亿 | 同比+301% | 替代旧广告 |

| Apollo Go | 2025Q4 340万单 | 累计超2000万 | 财务未单列 |

| 2026Q1 AI | 收入136亿 | 同比+49% | 占General 52% |

资料来源:百度2025年业绩公告、2026Q1业绩公告;部分为管理口径。

在线营销仍是百度最重要的商业根基。它依靠搜索、信息流和百度生态内的用户意图数据,为广告主提供关键词投放、展示广告和转化工具。2026Q1,Online Marketing Services收入126亿元,同比下降22%,占Baidu General Business收入48%。这反映传统搜索广告面临宏观投放偏弱和AI搜索重构流量路径的双重压力。搜索结果页从“链接列表”转向“答案和智能体”,广告库存、点击率和转化链路都会被重新定义。

但在线营销不是简单衰退业务。百度正在用AI-native Marketing Services改造广告产品,例如自动生成素材、智能匹配意图、优化商家转化链路。2025年AI原生营销收入98亿元,同比增长301%;2026Q1收入23亿元,同比增长36%,但环比下降15%。这说明新广告形态已形成规模,但稳定性仍需观察。若AI营销能提升广告主ROI,百度有机会用更高质量的营销服务替代部分传统广告;若转化效果不稳定,则传统广告下行压力仍会拖累总收入。

AI云是最清晰的增长引擎。AI云可理解为企业购买GPU算力、大模型调用、训练推理平台和行业解决方案。2025年AI Cloud Infra收入198亿元,同比增长34%;2026Q1达到88亿元,同比增长79%,GPU Cloud收入同比增长184%。与广告业务不同,AI云更重资产。百度2025年资本开支121亿元,2026Q1单季资本开支59.16亿元,正是这一业务特征的体现。AI云收入高增如果对应高利用率和稳定续约,将形成规模效应;如果需求波动或价格竞争加剧,则折旧和租赁成本会挤压利润。

AI应用和大模型构成战略纵深。文心大模型、AI搜索、智能体和企业应用可以提升用户体验,也能为云和营销导流。2025年AI Applications收入102亿元,同比增长5%,增速低于AI云和AI营销,说明应用层商业化仍在爬坡。短期看,AI云和AI营销更直接贡献收入;中长期看,AI应用能否提升留存和付费,是AI生态闭环的关键。

Apollo Go代表自动驾驶出行长期期权。2025Q4,Apollo Go提供340万次全无人运营订单,周订单峰值超过30万;截至2026年2月,累计公开服务超过2,000万次。2026Q1,全无人运营订单320万次,周峰值超过35万。订单增长证明运营能力提升,但公司未披露独立收入、毛利率、单车成本和城市盈利模型,因此不能把订单增长直接等同于利润贡献。后续若公司披露单车日订单、车辆折旧、远程安全运营成本和城市盈利情况,才更适合评估该业务价值。

四、同行对比:百度AI云增长快,但规模仍需验证

| 公司 | 云/AI相关收入 | 广告相关收入 | 口径提示 |

|---|---|---|---|

| 百度 | AI云Infra 198亿 2025,+34% | 在线营销678亿 2025 | AI云为管理口径 |

| 阿里巴巴 | 云智能1,180亿 FY2025,+11% | 未直接可比 | 财年截至3月 |

| 腾讯 | 云未单列 商业服务内披露 | 营销服务1,450亿 2025,+19% | 云收入未单列 |

资料来源:百度、阿里巴巴、腾讯公开财报及业绩材料;各公司口径不可完全等同。

与阿里、腾讯相比,百度AI云规模小于阿里云,但AI业务在公司战略叙事中的边际重要性更高。阿里云智能集团FY2025收入1,180.28亿元,同比增长11%,并披露AI相关产品收入连续多个季度三位数增长,但未披露绝对金额。腾讯2025年营销服务收入1,449.73亿元,同比增长19%,云收入未单独披露。百度优势在搜索、大模型、云和自动驾驶的集中协同;不足是传统广告下滑对集团收入影响更直接,AI云仍需证明规模化利润率。

这组对比说明,百度不是中国云市场里规模最大的公司,但它的AI转型更集中、更影响集团财务结构。阿里云的核心问题是大规模云业务如何受益于AI;腾讯的核心问题是广告、游戏、支付和云的综合协同;百度的核心问题则是AI能否成为替代传统广告下行的新主引擎。因此,百度的业绩弹性和现金流波动都可能更集中地暴露在AI投资周期中。

竞争维度上,百度在搜索入口、中文大模型和自动驾驶数据积累上有差异化优势,但在云服务客户规模、生态伙伴和企业IT预算份额上仍面临阿里、腾讯、华为云和火山引擎竞争。AI云行业也可能出现价格竞争,尤其是在GPU资源供给增加或客户议价能力提高时。因此,百度AI云的核心不是单纯扩大收入,而是要证明客户粘性、算力利用率和毛利率能同时成立。

五、研发、资产负债与股东回报

百度2023—2025年研发费用分别为241.92亿元、221.33亿元和204.33亿元,费用率从18%降至16%。表面看研发费用下降,但生成式AI投入不只进入费用表,还进入资产负债表。公司2025年资本开支121亿元,主要用于服务器、网络设备和其他计算硬件;2026Q1资本开支进一步达到59.16亿元,反映GPU云和AI基础设施仍处扩张阶段。

应收账款也需要关注。2024年末应收净额101.04亿元,2025年末升至129.72亿元,2026Q1末进一步升至141.67亿元。若增长来自云项目和企业客户,可能意味着回款周期拉长。百度现金与投资储备仍较厚,2025年末total cash and investments为2,941亿元,2026Q1末为2,793亿元,短期流动性压力不大;但资本配置效率比现金规模更重要。高现金储备可以支持AI投入和股东回报,但不能替代经营现金流的持续修复。

| 期间 | 回购金额 | 股息 | 观察点 |

|---|---|---|---|

| 2023 | 约48亿 | 未披露现金分红 | 回购为主 |

| 2024 | 63.24亿 | 未披露现金分红 | 力度增强 |

| 2025 | 56亿 约7.71亿美元 | 未派发 | 现金流承压仍回购 |

| 2026Q1 | 1.72亿美元 | 首次政策待执行 | 看金额与频率 |

| 新计划 | 最高50亿美元 | 2026或首付 | 至2028年底 |

资料来源:百度2023—2025年报、2026Q1公告及2026年2月股东回报公告。

百度过去主要通过回购回馈股东。2026年2月,公司董事会批准最高50亿美元的新回购计划,有效期至2028年12月31日,并首次采纳普通股股息政策,首笔股息可能在2026年底前支付。由于2025年经营现金流为负、2026Q1自由现金流仍为负,未来股东回报的可持续性应与AI资本开支一起观察。理想状态是AI云投资逐步带来现金回收,支撑回购和股息;若自由现金流长期承压,回购与分红节奏就需要更谨慎。

六、风险因素与后续观察点

后续最值得跟踪的指标包括:AI Cloud Infra收入增速和毛利变化;AI-native Marketing Services能否替代传统在线营销;经营现金流和自由现金流是否修复;应收账款是否继续上升;Apollo Go是否披露收入、成本和城市盈利模型;2026年首次股息政策的实际执行金额和频率。

还需要关注治理和资本配置。百度拥有较大现金和投资储备,理论上可以同时支持AI投入、回购和股息,但三者优先级会影响长期价值创造。若管理层把资本更多投向可验证回报的AI基础设施和高粘性企业客户,现金储备可能转化为新增长;若资本开支持续高企但回报不清晰,则会削弱市场对股东回报持续性的信心。

结论

百度AI转型已从产品发布进入财务验证阶段。2026Q1,AI-powered Business占Baidu General Business收入52%,说明AI不再只是战略标签,而是收入结构中的主力变量。但2025年利润受减值冲击,经营现金流转负;2026Q1虽有恢复,仍未覆盖高资本开支。对百度的研究重点,应从“AI业务是否增长”进一步转向“AI增长是否产生可持续自由现金流”。

如果AI云保持高利用率、AI营销逐步抵消传统广告下滑、资本开支强度随规模化下降,百度有机会完成从广告平台到AI基础设施与应用平台的再定价;反之,公司可能长期处在收入结构改善但现金流承压的转型期。百度当前的核心看点,是AI收入、资本开支、现金流和股东回报之间能否形成可持续平衡。

图表观察

图表读法:2023—2025为年度数据,2026Q1为单季度数据,不宜直接年化比较。趋势显示,收入连续承压,2025年利润和经营现金流同步下滑,2026Q1经营现金流修复但规模仍需连续验证。

图表读法:AI业务已经形成数百亿元收入体量,2026Q1 AI云Infra单季收入达到88亿元,显示算力需求强劲;但这些数据为公司披露的管理口径,应与审计口径分开观察。

数据来源声明

1. 百度2023—2025年报、2025年第四季度及全年业绩公告、2026年一季度业绩公告。

2. 百度SEC Form 20-F及2026年2月回购和首次股息政策公告。

3. 阿里巴巴、腾讯2025年度公开财报及业绩材料,用于同行口径对比。

本文仅供研究参考,不构成任何投资建议。