夜雨聆风

夜雨聆风

这是「金钱的潮汐」联合专业律师推出的首篇专题研究。我们从市场广泛关注的数家 AI 企业个案出发,试图回答三个核心问题:

中国 AI 企业所谓的“出海”,是否已经成为一个伪命题?

中国籍创始团队参与跨境融资与并购,是否仍存在可利用的“法律真空”?

当基础大模型公司进入 IPO 阶段,拆除红筹架构,是否正在成为唯一具有确定性的上市路径?

通过对上述案例与问题的拆解,我们希望进一步理解:在中美监管同时趋于穿透化的当下,中国 AI 企业的跨境融资、并购交易与上市路径,正在如何被重新定义。

以下为报告第一部分摘录:

A公司案是中国⾸次经公开确认、动⽤外商投资安全审查机制unwind⼀项已完成跨境交易的案例。

在此之前,中国对重大跨境交易的干预,更多通过反垄断审查这一工具展开,例:

可口可乐收购汇源果汁,2009年——这是反垄断法2008年实施后最早一批高调否决案之一,商务部(当时的反垄断主管机关)以"消除竞争、损害消费者利益"为由否决。

但两家公司业务几乎没有重叠,主流观点认为真实动机是保护"民族品牌"。这是反垄断被用于产业政策目的的早期样本。

Qualcomm美国高通收购恩智浦(NXP),2018年——这是最典型的"拖死"战术。交易在美国、欧盟、韩国等七个司法管辖区均获批,SAMR拖延审查,一直拖到双方约定的截止日期,Qualcomm被迫宣布放弃,支付20亿美元分手费。

全程没有正式否决,用的是沉默和拖延,时间节点恰好是贸易战最激烈的阶段。

英特尔收购Tower Semiconductor以色列的一家晶圆代工厂(foundry),2023年——54亿美元的交易,SAMR同样以拖延策略,在约定审查期届满时仍未给出批准,英特尔最终主动宣告放弃。Tower在上海有办公室,给了管辖的钩子,但本质上是以反垄断程序为名行地缘博弈之实。

但 A 公司案与上述案例存在根本区别,关注的核心已经转向:

一家在中国形成核心技术、沉淀用户数据并培养研发团队的 AI 企业,是否通过境外重组与跨境并购,将关键能力整体转移至境外机构控制之下。

对于 AI 企业而言,仅仅改变注册地,并不足以改变监管对业务实质的判断,会进一步穿透到以下几个问题:

核心技术究竟在哪里研发形成; 模型训练所依赖的数据和用户反馈来自哪里; 关键研发人员和 know-how 是否源于境内团队; 境外重组前后,知识产权、代码、模型能力和经营控制权是否发生实质性转移; 交易完成后,谁真正控制并受益于这些关键 AI 能力。

基于上述逻辑,我们将 A 公司交易中最关键的五项合规缺⼝逐⼀展开:

1)限制类技术未经许可发⽣跨境转移

对应事实 / 监管关注点

A公司的 AI Agent 编排、推理引擎、模型训练⽅法、参数调优⽅案、代码与⼯具链等核⼼技术,主要在境内公司形成。随后通过迁址新加坡、⼈员整体迁移、代码仓库转移、股权交割等⽅式被境外主体取得使⽤与控制。

《中国禁⽌出⼝限制出⼝技术⽬录》2025年7⽉修订版「信息处理技术」控制要点;如未取得许可,通过⼈员调动、代码共享、业务迁移等⽅式实际向境外公司交付,将直接违反技术出⼝许可制度。

关键法条 / 规则

《技术进出口管理条例》:属于限制出口的技术,实行许可证管理;未经许可,不得出口;规定技术出口申请、审查、技术出口许可意向书、技术出口许可证及技术出口合同生效规则。

2)「新加坡迁址 + 境外主体重构」⽆法切断中国监管连接点

对应事实 / 监管关注点

境内企业先通过集团内部重组将核⼼业务、关键技术或核⼼团队转移⾄境外主体,再由外国投资者投资该境外主体——监管机关将「实质重于形式」,把前置的向外迁移与后续外资进⼊视为⼀体化安排,整体纳⼊审查。

相关专家表示,外商投资安全审查保护的法益是「关键领域控制权和国家整体能⼒安全」,其颗粒度是「能⼒级」——监管真正关⼼的不是某⼀次代码交付或数据传输,⽽是中国来源前沿 AI Agent 能⼒的整体控制权是否发⽣外流。

关键法条 / 规则

《外商投资法》第35条:建⽴外商投资安全审查制度,依法作出的安全审查决定为最终决定(不可⾏政复议、不可⾏政诉讼、不可投诉)。

《安审办法》第4条:将「重要信息技术和互联⽹产品与服务」、「关键技术」纳⼊申报范围; 第9条:经特别审查认定影响国家安全的,可作出禁⽌投资决定; 第12条:已实施投资的,应限期处分股权或资产,恢复⾄投资实施前的状态。

3)中国籍核⼼⼈员向外国主体提供受控技术,构成「提供型」出⼝管制

对应事实 / 监管关注点

A公司国内 120 ⼈团队中,40 余名核⼼技术⼈员整体迁⾄新加坡,其余 80 ⼈被裁撤;许多企业过往进⾏海外投资时往往忽视中国出⼝管制的合规评估,此问题现在亟需引起重视,尤其是具有⼀定影响⼒的⼤企业。

2026年3⽉,发改委约谈 A公司两名联合创始⼈。印证了「⼈员即载体」的监管逻辑。

关键法条 / 规则

《出⼝管制法》第2条:出⼝管制适⽤于(⼀)从中国境内向境外转移管制物项;(⼆)中国公⺠、法⼈和⾮法⼈组织向外国组织和个⼈提供管制物项;管制物项包括相关技术资料等数据。

《两⽤物项出⼝管制条例》第2条:将中国公⺠、法⼈和⾮法⼈组织向外国组织和个⼈提供两⽤物项纳⼊出⼝管制,并明确包括相关技术资料等数据。

4)数据出境链路或接收⽅变更未重新履⾏合规程序

对应事实 / 监管关注点

A公司国内产品拥有海量中⽂语料与⽤⼾交互数据。若模型权重随收购转移⾄境外服务器,将直接违反《数据安全法》关于重要数据出境的评估要求;

且《中国禁⽌出⼝限制出⼝技术⽬录》已将「基于数据分析的个性化信息推荐服务技术」列为限制出⼝类。

关键法条 / 规则

⽹信办政策问答明确《数据出境安全评估办法》第14条:向境外提供数据的⽬的、⽅式、范围、种类,或境外接收⽅处理数据的⽤途、⽅式发⽣变化,或数据处理者 / 境外接收⽅实际控制权发⽣变化并影响出境数据安全的,应当重新申报评估。

5)外资取得 AI 核⼼资产控制权,未前置完成安审申报 / 咨询

对应事实 / 监管关注点

交易实质并⾮普通股权买卖,⽽是外国投资者取得 AIAgent 核⼼能⼒、技术路线、数据资产、关键⼈员与经营决策权。在交易启动阶段即判断是否落⼊安审范围,并将申报、受理、审查完成、附加条件履⾏写⼊交割路径。

买方此次采⽤「不买业务、不买断知识产权、不消灭被收购公司法律主体」的「三不」轻量化收购模式,试图避开控制权变更和⼤规模资产转移的认定——该模式实质上是「⼈才收购」(acquihire),仍构成对关键能⼒控制权的取得。

关键法条 / 规则

《安审办法》第5条:当事⼈可就有关问题向⼯作机制办公室进⾏申报前咨询;属于应申报交易的,应在实施投资前主动申报。 第9条:特别审查后可作出通过、附条件通过、禁⽌投资三类结论。

如果说中国关注的是中国形成的关键 AI 能力是否向外流出,那么美国关注的则是另一端的问题:

美国资本及其附带资源,是否正在帮助一家与中国存在实质联系的关键 AI 企业成长。

2025 年4⽉,某美元投资机构领投 A 公司 B 轮后,美国财政部对该某美元投资机构 的投资展开问询。

这是美国财政部 Reverse CFIUS 规则2025 年1⽉⽣效以来⾸例公开报道的审查⾏动,也是引爆 A 公司后续⼀系列动作(迁址新加坡、裁员、剥离国内业务)的直接监管诱因。

理解 Reverse CFIUS,是看懂 A 公司 整个出海剧本的钥匙。

Reverse CFIUS 的正式名称是《对外投资安全计划》(Outbound Investment Security Program,OISP),依据是拜登2023 年8⽉9⽇第14105号⾏政令,2024 年10⽉美国财政部发布最终规则,2025 年1⽉2⽇正式⽣效。

传统 CFIUS 审的是「外国资本投⼊美国」,⽅向是 inbound(⼊境);

Reverse CFIUS 反过来审「美国资本投出去」,⽅向是 outbound(出境)——所以中⽂圈俗称「反向 CFIUS」。

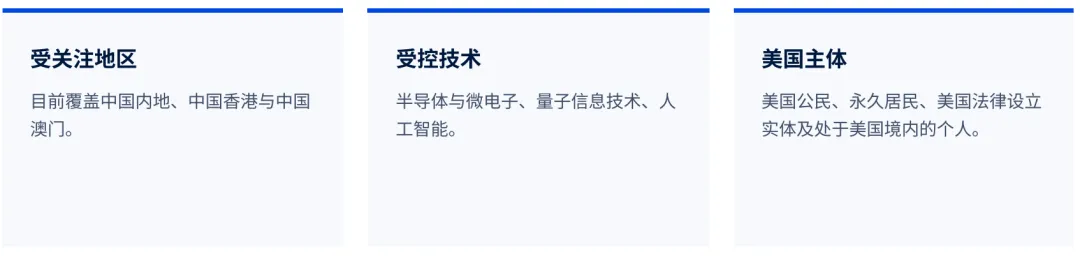

为了阻⽌「受关注地区」特定科技领域的发展受惠于美国的资⾦和其他⽆形⽀持(包括美国投资⼈对被投企业的声誉加持和商业资源导⼊)。

这是美国历史上第⼀次对美国⼈的对外投资施加全⾯体系化的限制。

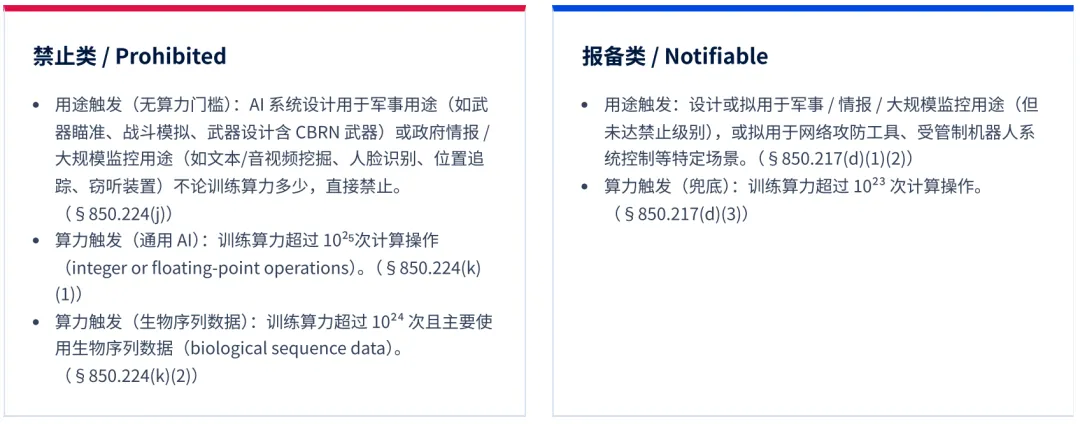

AI 是 Reverse CFIUS 中规则最复杂的领域。监管逻辑不是单纯按算⼒分档,⽽是⽤途优先、算⼒兜底的两层结构——先看你的系统是⼲什么的,再看训练规模有多⼤。

此外,美国对中国企业的穿透判定,关键在于财务数据连接点。

这是A 公司案中最关键、也最容易被忽视的⼀点。Reverse CFIUS 第⼀次以财务数据为标准扩张了其管制的「中国企业」范围。

传统判定看股权、控制权、注册地,Reverse CFIUS 新增了⼀条:

⼀家⾮中国注册的实体,如果同时满⾜两个条件,才被纳⼊"covered foreign person":

直接或间接持有中国受管制实体的股权、董事席位或投票权(即与中国受管制实体存在关联);其超过50%的收⼊、净收⼊、资本⽀出或运营⽀出,来源于/发⽣于上述中国受管制实体。看"最近⼀个财年有审计财务报告的数据"

另外值得⼀提的是,COINS Act(2025 年12⽉18⽇特朗普签署)已经删除了这条财务数据测试,改回了更简单的直接或间接50%所有权规则。

但COINS Act要等到财政部重新⽴法(最迟2027年3⽉13⽇)才⽣效,现⾏的OISP(31 CFR Part 850)在此期间仍然有效,所以这条财务数据测试对 A 公司案发⽣时的时间点(2025 年4―7⽉)仍然适⽤,这没有问题。

这就解释了M公司 2025 年 6—7 月两个动作背后的逻辑:

▸为什么要迁址新加坡——切断「注册地」维度的中国连接;

▸为什么要同步裁掉国内80 人团队——切断「财务数据维度」的中国连接(人力成本是运营支出的主要构成)。

因此,A 公司真正陷入的是一个结构性矛盾:

为了降低美国监管风险,A 公司需要证明自己与中国之间的连接已经足够弱,通过Reverse CFIUS 项下的「中国企业」穿透测试。

但它越是通过迁址、裁员、业务剥离与境外重组主动切割中国连接,就越容易在中国监管视角下呈现出有目的转移关键能力的特征。

这套为应对美国监管而设计的架构,恰恰构成了中国认定其「洗澡式出海」、规避中国法律的关键证据。

因此,A 公司案始于美国审查对外投资(Reverse CFIUS 问询 某美元投资机构),终于中国审查外商投资(发改委禁⽌收购)。

同时被中美两国分别⽤⾃⼰的「投资安全审查」⼯具,对同⼀项资本流动施加管辖的典型样本。

要理解这一点,需要先区分传统 CFIUS 与通常被称为 Reverse CFIUS 的美国《对外投资安全计划》(Outbound Investment Security Program,OISP)。

目前来看,Reverse CFIUS 与传统 CFIUS 有三个核心差别:

▸ ⽅向相反:CFIUS 审 inbound,Reverse CFIUS 审 outbound。

▸ ⽆事前审批:CFIUS 有 mandatory filing + pre-approval;Reverse CFIUS 只有事后报备或绝对禁⽌,没有美国财政部的事前批准通道。

▸ ⽬标不同:CFIUS 保护美国关键技术与基础设施免受外资控制;Reverse CFIUS 旨在阻断美国资本与⽆形资源助⼒中国关键技术发展。

这意味着,交易方很难通过“先问清楚、再放心交割”的方式完全消除监管不确定性。一旦交易结构、技术属性或被投企业与中国的联系被重新识别,已经完成的投资仍可能面临调查、处罚甚至剥离风险。

这套制度并非只有报备义务,而是具有明确的执法后果。

对于违反报备义务或实施禁止类交易的主体,可能面临民事罚款:每次违规最高可处以 368,136 美元,或交易价值的两倍,取较高者;

相关金额还将随通胀动态调整。若存在故意违规情形,案件还可能被移送美国司法部追究刑事责任。

此外,美国财政部还可以要求补充信息、启动进一步调查,并在认定交易违规后要求当事人剥离投资、恢复交易前状态。

这也是为什么,A 公司案不能简单理解为一次收购交易被叫停,它是一个标志性案例:

在人工智能成为中美技术竞争核心领域之后,一家在中国成长起来的 AI 公司,试图在发展后期通过迁址、重组和跨境并购转化为“全球化资产”,已经越来越困难。

对中国 AI 创业者⽽⾔,这意味着:

▸ 如果想成为真正的「出海企业」,恐怕得从 Day 0 就是出海企业。

如果一家企业的核心技术、主要团队、用户数据与商业化基础已经在中国形成,后续再通过境外迁址或主体重构切断中国连接,既未必能够消除美国侧的审查风险,也可能触发中国侧对技术、数据和控制权外流的关注。

▸ 合规不再是「考量风险」,⽽是真切的前置必答题。

对于 AI 企业而言,技术在哪里研发、数据在哪里沉淀、知识产权由谁持有、团队与哪个主体签约、未来准备承接哪一类资本,都可能直接影响后续的融资和退出路径。

出口管制、数据出境与投资安全审查,必须前置到公司架构设计阶段。

▸ 美元基⾦与⼈⺠币基⾦的双轨架构需要重新审视。

未来监管所关注的,不会只停留在基金币种或公司注册地,而会进一步穿透到美元 LP 的构成、被投企业收入与运营支出的地理分布、核心技术形成地、关键人员服务关系,以及交易完成后实际由谁取得技术能力和经营控制权。

也就是说,AI出海在商业叙事上,事实上已经是一个伪命题。那么,国内的 AI 公司们到底该怎么办? 不出海,商业化空间有限,最后很容易又回到靠融资、靠概念、靠讲故事续命的老路上;但真要出海,监管、资本、客户和供应链的限制又一道比一道窄,这条路也已经越来越难走通。

——

其他说明:

本文根据「金钱的潮汐」社群分享内容,进行整理以及报告化呈现,文中涉及的交易事实、市场动态以及监管判断,均基于分享讨论与公开信息形成的研究,不构成任何法律、投资建议或交易文件。

受限于篇幅,完整版 PDF 已发布于「金钱的潮汐」知识星球,欢迎加入阅读与交流。

分享嘉宾

联系主笔

社群加入

Hi,大家好,「金钱的潮汐」投资者社群正式开放了。

这是一个主要围绕一二级市场、科技产业与资金流动的社群,汇聚了:活跃于美元与人民币体系的VC/PE从业者|覆盖S/P/D的多元化LP|A/H/美股的上市公司代表|包括独立投资者、Hedge Fund、Long Only在内的二级投资人。

参与门槛为 598 元 / 年,暂时不接受非投资圈从业人士加入。

如果说这个社群想建立一种什么样的连接方式,我更希望,它是长期、互相成就的。

在《Give and Take》这本书里,Adam Grant把人分为三种:只取不予的Taker、追求绝对公平的Matcher,以及不计回报、赋能他人的Giver。

欢迎加入,一起做个Giver。

推荐阅读

并购往事:PAG出售盈德气体DCP卖出圣农发展韦尔半导体虞仁荣 宁德时代入股洛阳钼业贝恩资本与秦淮数据紫金矿业并购之路全球矿业并购潮闻泰并购安世半导体IDG一鱼多吃中国宝安并购拆解机器人并购潮博裕盯上奥特莱斯CPE源峰退出美丽田园苏州旭创投资分析Manus出售始末分析 启明创投收购天迈科技

买方对谈:中美S买方对谈家办S策略险资S策略回购对谈港股出货对谈2025 年终对谈美元LP对谈