夜雨聆风

夜雨聆风

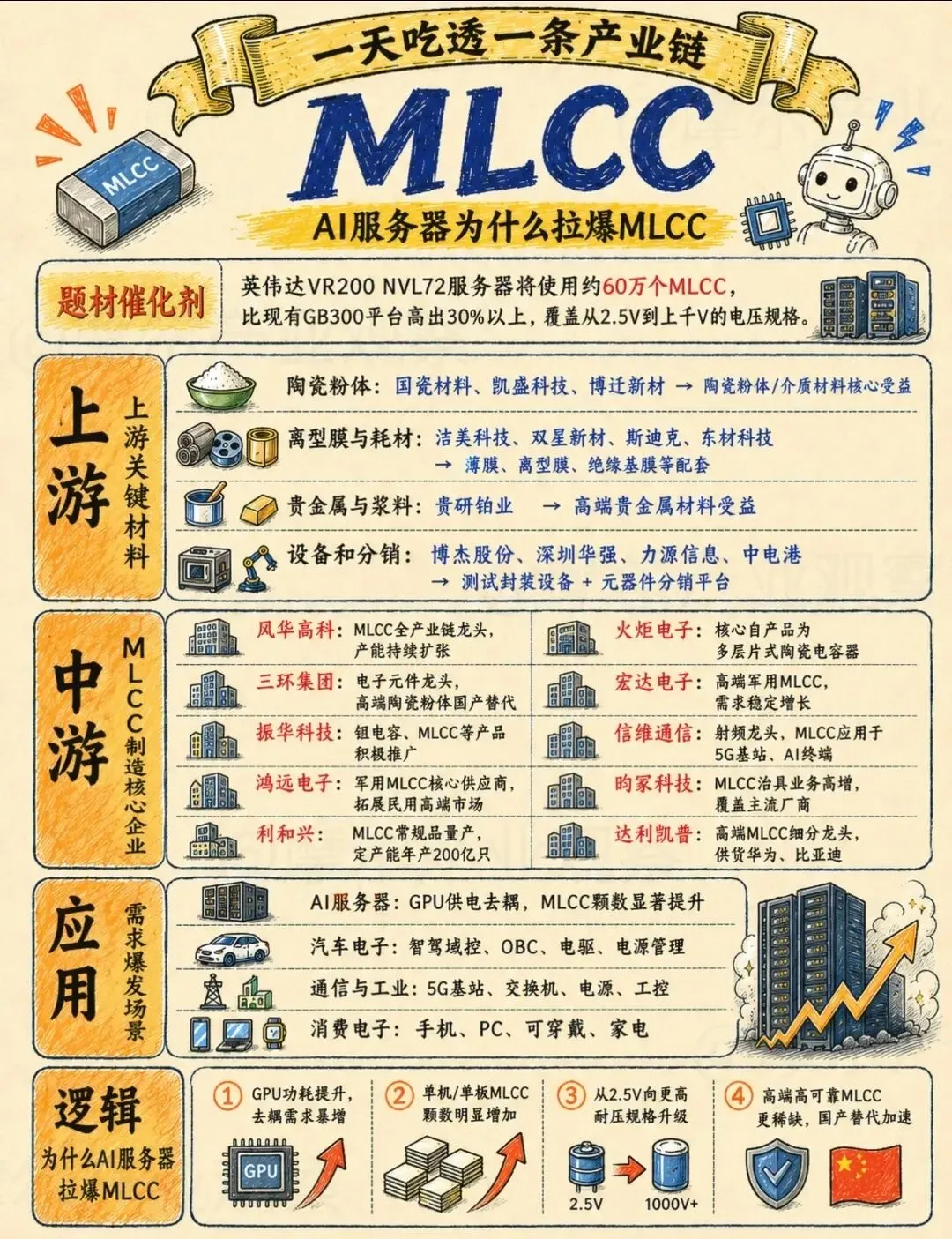

你能想象吗?一台AI服务器里,竟藏着60万个MLCC!这个看似不起眼的“小零件”,正成为英伟达、华为等巨头争抢的“战略物资”——AI算力爆发+车规级需求升级,MLCC国产替代的“黄金时代”,真的来了!

一、MLCC:电子设备的“心脏起搏器”

MLCC(多层陶瓷电容器),是手机、汽车、AI服务器里绕不开的基础元件。它的作用像“微型电池”,负责存储电荷、稳定电压。

过去,MLCC看似“小透明”,但AI服务器的爆发,彻底改写了行业规则:

英伟达新VR200 NVL72服务器,MLCC用量比旧平台暴增30%(从约46万→60万个),电压规格从2.5V覆盖到上千伏!

汽车智能化(智驾域控、电驱)、5G基站、高端消费电子(折叠屏手机、AR眼镜),都在“抢”高端MLCC!

二、产业链拆解:上游“卡脖子”,中游“拼刺刀”,下游“爆需求”

MLCC的产业链逻辑,藏在“上游材料→中游制造→下游应用”的三层博弈里:

🔼 上游:材料是“命脉”,国产替代刚破冰

MLCC的性能,80%由陶瓷粉体、离型膜、贵金属浆料决定——这些是“卡脖子”重灾区!

陶瓷粉体:国瓷材料、凯盛科技、博迁新材(核心受益,高端粉体长期被日企垄断,国产替代空间巨大);

离型膜/耗材:洁美科技、双星新材、斯迪克(薄膜、绝缘基膜等配套,日韩企业曾垄断,国产正在突围);

贵金属浆料:贵研铂业(高端贵金属材料,MLCC内电极的关键);

设备/分销:博杰股份、深圳华强(测试封装设备+元器件分销,保障产能落地)。

🔽 中游:制造企业“神仙打架”,谁能在AI+车规赛道跑出来?

中游是MLCC的“制造核心”,玩家分两类:全产业链龙头(横向扩张)+ 细分领域冠军(纵向深耕)。

风华高科:MLCC全产业链龙头,产能持续扩张,消费电子+车规级双线发力;

三环集团:电子元件龙头,高端陶瓷粉体“国产替代”先锋,从材料到制造一体化;

火炬电子:核心自产品为多层片式陶瓷电容器,军工+民用双轮驱动;

鸿远电子:军用MLCC核心供应商,正加速拓展民用高端市场(车规、AI服务器);

国瓷材料(上游+中游联动):陶瓷粉体龙头,向下延伸MLCC制造,打通“材料-制造”闭环;

其他潜力股:振华科技(钽电容+MLCC)、宏达电子(高端军用)、信维通信(射频+MLCC)、昀冢科技(治具高增)、利和兴(量产能力)、达利凯普(供货华为/比亚迪)。

🎯 下游:AI+车规“双引擎”,需求彻底爆发

MLCC的需求,正在“量价齐升”:

AI服务器:GPU功耗暴涨,“去耦需求”(稳定电压)暴增,单机MLCC颗数从几百→几千,甚至上万!

汽车电子:智驾域控、OBC(车载充电机)、电驱、电源管理,一辆车要用数千个MLCC(车规级要求更高,单价是消费级的3-5倍);

通信/工业:5G基站、交换机、工控设备,国产化替代+技术升级,拉动高端MLCC需求;

消费电子:折叠屏手机、AR眼镜、AI PC,轻薄化+高性能要求,倒逼MLCC小型化、高容化。

三、国产替代的“核心逻辑”:为什么现在是拐点?

MLCC国产替代,不是“喊口号”,而是“技术+需求+政策”的三重共振:

技术突破:高端陶瓷粉体、离型膜等“卡脖子”材料,国产企业(如国瓷、洁美)已实现“从0到1”突破,性能接近国际水平;

需求倒逼:AI服务器、车规级MLCC的需求“爆发式增长”,海外产能不足(日韩企业扩产慢),国产厂商“补位”机会巨大;

政策支持:半导体产业基金、地方政策倾斜,鼓励被动元件“国产替代”,供应链安全优先级提升。

四、普通人/投资者,该盯紧哪些环节?

别盲目追概念!MLCC的投资逻辑,要抓“核心环节+真龙头”:

✅ 上游材料:陶瓷粉体(国瓷材料)、离型膜(洁美科技)——技术壁垒高,国产替代“最硬核”;

✅ 中游制造:风华高科(全产业链)、三环集团(材料+制造)、火炬电子(军工+民用)——产能+技术双优,绑定AI/车规客户;

✅ 下游应用:AI服务器(浪潮信息、中科曙光)、汽车电子(比亚迪、特斯拉供应链)——需求爆发的“终端引擎”。

五、产业链梳理工具推荐:效率翻倍!

做产业链研究,最怕“信息碎片化”!推荐用【万联摩尔】(或同类工具),一键查询:

MLCC产业链全景图(上下游关系、核心公司);

企业技术壁垒、产能规划、客户结构;

行业研报、政策动态、替代进度……

MLCC,这个“小零件”的逆袭,本质是“中国制造业升级”的缩影——从“能用”到“好用”,从替代代”到“引领”。

(本文内容基于公开资料整理,仅作信息分享与产业研究之用,不构成任何投资建议。文中提及的上市公司及数据仅供参考,投资者据此操作,风险自担。股市有风险,投资需谨慎。)