夜雨聆风

夜雨聆风黄仁勋台北GTC演讲拆解:Token 资产与AI产业变革

黄仁勋提出一个颠覆性论断:Token不再是模型输出的“副产品”,而是AI工厂的核心资产。类比传统工厂,工厂生产实物产品,卖出去就是利润。AI工厂生产什么?GPU日夜运转,产出的是Token。

Token从投入算力到产生利润有三步:第一步,投入算力成本。 企业购买GPU、租用云服务、支付电费,让大模型日夜运转。这笔投入就像建工厂买原材料。第二步,产出可售Token。 模型每生成一个回答、一段代码、一个决策,都在产出Token。这些Token不是随意字符,而是能解决用户问题的“数字劳动”。第三步,Token换回报。 企业把这些Token打包成服务,API按Token收费。Token能帮助企业降本增效、创造收入,并且具备可计量、可交易、可产生未来收益的属性,于是它就变成了资产。

AI工厂是生产Token的设施,Token是AI工厂的产出物。AI已经从"生成内容"阶段正式跨入"执行任务"阶段,智能体需要调用大量工具来完成复杂任务,这就要求构建专门的工厂来生产所需的Token。每一个生成的Token都是可计量的盈利单位,这意味着AI工厂不再是烧钱的黑洞,而是印钞机。然而,AI工厂的投资规模随之飙升,1GW级AI工厂的投资已从早期的200至300亿美元攀升至500至600亿美元,未来很快将达到800至1000亿美元。工厂的速度、吞吐量与可靠性,将直接决定投资回报率。未来竞争,不止于模型与算法,更在于能源与基建。模型可以开源复制,算法可以快速追赶,但一座千亿级AI工厂、稳定的电力供应和高效的调度系统,才是真正的壁垒。

过去是人点按钮来操作软件,未来是智能体自动调工具来完成任务。传统软件是打开Excel,点菜单、输公式、再保存,每一步都是人在操作。软件是被动工具,人是主动执行者。但智能体不同,它具备观察、推理、规划能力。你告诉它“分析上月销售数据并生成图表”,它会自己判断需要调用Excel打开文件、调用Python做统计、调用绘图库生成图表。人从“操作者”变成了“目标设定者”,智能体从“被操作对象”变成了“自主执行者”。

因此,软件公司不会被消灭,反而会成为智能体的“技能库”,需求只增不减。智能体不是来消灭软件的,而是来重构软件的交互方式、使用频率和商业模式。这意味着软件公司需要把自己的能力封装成智能体可调用的模块,才能在新价值链中占据一席之地。

信号一:AI从单点竞争转向系统性生态竞争。过去行业比拼单颗芯片算力或单个模型参数,如今竞争焦点已转移到端到端的系统整合能力。从芯片、互联、散热到调度软件,必须一体化设计才能在AI工厂时代胜出。

信号二:芯片厂商目光转向AI基础设施。头部芯片厂商不再将自己定义为单纯的芯片公司,而是AI基础设施提供商。目标不是卖出更多芯片,而是帮客户建设整座AI工厂,提供从设计仿真到运营调度的全栈能力。商业模式从卖硬件转向卖产能。

信号三:智能体从数字屏幕走向物理世界。智能体不再局限于软件操作,而是开始直接控制物理设备。自动驾驶实时决策、工业机器人自主调度、服务机器人执行家庭任务。AI的边界扩展到真实环境,竞争焦点从模型智商转向物理世界的精准与安全。

零碳园区绿电直连:政策破壁后的落地暗礁

目前,我国绿电直连政策体系完成了“制度框架确立—价格机制补齐—多用户模式破局”的完整闭环。2025年5月,在《关于有序推动绿电直连发展有关事项的通知》(650号文)中首次明确绿电直连基本框架,即新能源可不直接接入公共电网,通过直连线路向单一电力用户供给绿电,实现电量物理溯源。同年11月,印发《关于完善价格机制促进新能源发电就近消纳的通知》(1192号文),确立单一容量制电价,项目按容量缴纳输配电费,并统一各项费用边界与计算规则。而2026年5月,最新发布《关于有序推动多用户绿电直连发展有关事项的通知》(688号文)实现从“单用户”到“多用户”重大跨越,并优先支持算力设施等新兴产业开展绿电直连。

688号文通过确立多用户绿电直连的制度框架,为零碳园区的规模化落地扫清障碍,精准适配园区内算力基础设施的绿色用能需求。一方面,专线直供模式破解园区绿电消纳的物理瓶颈,园区内的算力中心可通过专线直接接入配套风光电源,绕过输配环节大幅压降用能成本,也满足数据中心24小时高可靠性供电需求。另一方面,源网荷储一体化保障算力负荷的绿色供给,通过推动一体化项目建设与提升新能源就地消纳能力,零碳园区可将算力负荷与本地新能源电源、储能系统协同规划运行,为算力中心的零碳认证提供硬支撑。此外,绿电消费与碳市场衔接打开园区碳资产变现通道,随着绿色电力交易与碳排放权交易市场衔接机制的探索,园区内算力中心消纳的绿电有望转化为可交易的碳减排资产,推动零碳化转变为实质性的收益。

政策框架虽已搭好,但执行层面的关键堵点仍未疏通:

一是输配及交叉补贴责任未豁免。过网费、系统运行费、政策性交叉补贴由谁承担、是否照付,迄今未明确。若全额照付,专线直供的成本优势将直接被抵消,直击算力设施的电价痛点。

二是反送电刚性约束与算力负荷波动特性存在结构性错配。688号文要求年上网电量原则上不超过总可用发电量的20%,但算力负荷不可调,低谷期遇出力高峰只能弃风弃光或增配储能,推高度电成本。

三是地方配套细则缺失,留有大量模糊地带。适用主体、准入门槛、接入距离、退出机制等关键参数由地方自定,标准不一导致政策落地分化。算力设施跨省布局时,同一模式在A省可行、B省受阻,打乱投资节奏。

一是不要只盯着绿电比例,要算清楚Token生产的用电稳定性账。Token生产需要7x24小时稳定供电。绿电的间歇性会导致电压波动或断电,轻则拉低算力利用率、削减Token产量,重则触发宕机。每一度不稳的电,都在直接折损可计价的Token利润。

二是不要只盯着绿电直连一条路。绿电交易、绿证购买、源网荷储一体化、虚拟电厂等路径,在成本和落地难度上可能更优。企业应横向比较各路径的性价比,选择最适合自身负荷特性和用电成本承受力的方案,而非盲目押注专线模式。

三是需建立多用户权责协调机制。园区内不同用户的负荷特性、用能诉求各异,应提前明确内部消纳比例分摊、专线费用分担及余量收益分配等规则,避免利益博弈,降低履约风险。

AI算力的“光速引擎”:光模块行业的超级周期走到哪了?

随着AI大模型迈向万亿参数,万卡乃至十万卡级的超大规模集群成为标配,直接触发传统铜缆连接的物理极限。为了打破“连接墙”,海量数据交换必须依赖高速光模块。单台英伟达GB200服务器甚至需配备162个1.6T光模块来保障传输效率。这种极致的互联刚需,彻底倒逼光模块从传统的“周期性配套”一跃成为AI时代最紧缺的“数据血管”。

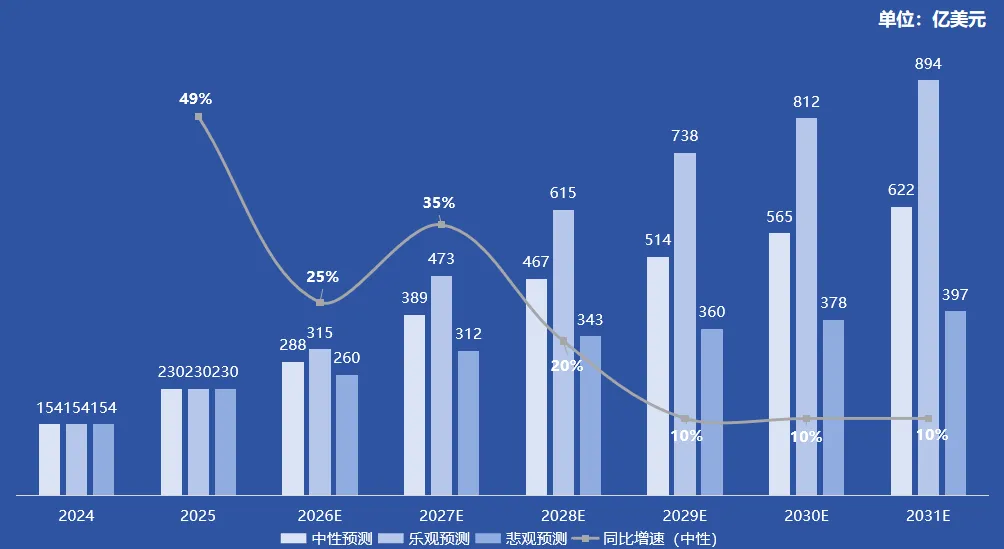

一方面,全球光模块市场正迎来黄金增长期。根据中投产业研究院的客观预测,其市场规模预计2026年将达288亿美元,同比增长25%,2031年将达到622亿美元,AI算力需求持续驱动增长。

数据来源:中投产业研究院

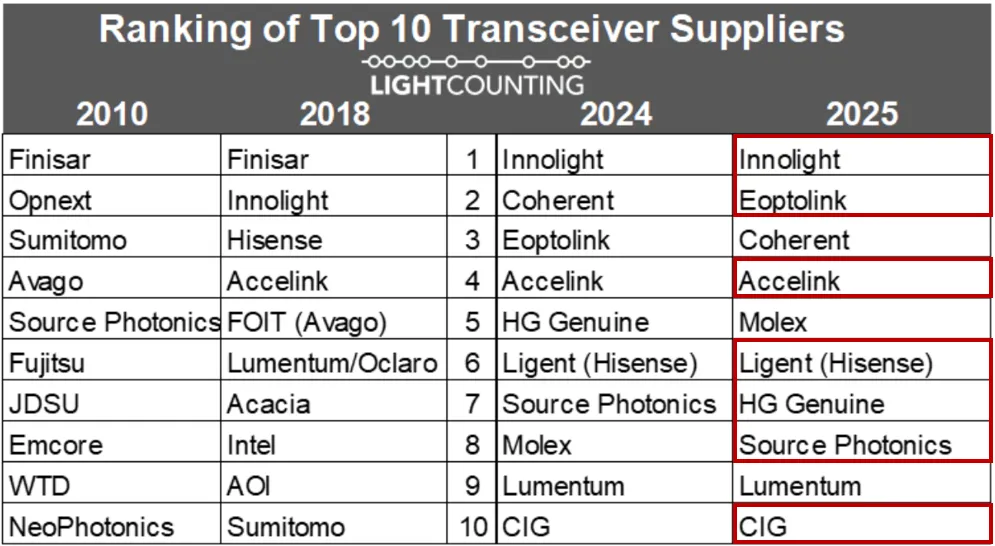

另一方面,中国企业是全球光模块产业中的主导力量。根据LightCounting在2026年5月28日发布的光模块供应商TOP10榜单中中国占据七席,中际旭创排名全球第1,新易盛反超美国Coherent升至全球第2,中国光模块军团正牢牢把握AI时代的互联红利。

数据来源:LightCounting

在Token经济持续爆发的背景下,光模块作为算力网络的数据“主动脉”,仍处于量价齐升的黄金窗口期,超级周期逻辑未变。需求端,Token消耗量的指数级增长正持续拉升算力中心光互联带宽需求。每翻一倍Token调用量,光模块需求密度便会放大2到3倍,且推理侧对光模块的拉动远超训练阶段。具体来看,当前800G已成主力放量,1.6T进入商业化元年,头部厂商预付款激增,下游客户抢货意愿极为强烈。价格端,1.6T因供不应求价格维持高位且短期无降价空间,而800G主力型号价格保持稳定,预计下半年产能释放后将进入温和下行通道,但不会出现断崖式下跌。市场端,AI算力军备竞赛尚未见放缓信号,Token需求仍在高速增长,行业景气至少延续至2027年,后续需重点关注上游光芯片产能瓶颈的缓解进度及头部厂商的产能扩张节奏。

每周四早八点发布“AI头条”前沿解读,每月中、月底精品干货分享~

图文来源|明真AI团队

图文编辑|明真AI团队

图文审核|唐汝林

此篇内容均为原创

如涉及侵权请及时联系反馈

本单位将立即配合处理