夜雨聆风

夜雨聆风

(题图:威海生活日常)

保险行业里有很多模板。

夫妻怎么配。

孩子怎么配。

父母怎么配。

预算一万怎么配。

预算三万怎么配。

这些模板有没有用?

有。

至少能让一个完全不了解保险的人,先知道大致方向。

但模板只能做入门。

不能直接替代方案。

因为家庭生活太具体了。

具体到每一家都有自己的难处、顺序和取舍。

保险配置如果忽略这些具体,只按模板来,很容易看起来完整,实际不贴合。

同样一年一万块预算,不同家庭用法可能完全不同。

一个家庭有房贷。

一个家庭没有房贷。

一个家庭只有一个人赚钱。

一个家庭夫妻收入都稳定。

一个家庭孩子刚出生。

一个家庭孩子已经上小学。

一个家庭父母体况复杂。

一个家庭老人医保和补充医疗都不错。

预算一样,优先级也会不一样。

对有房贷、单收入来源的家庭来说,顶梁柱保障可能更急。

对孩子刚出生、父母保障空白的家庭来说,父母自己的医疗、重疾、寿险要先看。

对已经做完基础保障的家庭来说,长期储蓄和养老现金流才有讨论空间。

所以我不太喜欢一句话:

“你就照这个模板买。”

如果模板能解决所有问题,保险咨询就不需要存在了。

同样是妈妈,保障顺序也不一样。

有的妈妈是家庭主要收入来源。

那她的寿险、重疾、医疗都要认真看。

有的妈妈暂时没有收入,但承担了大量家庭照护。

她不是「没有经济价值」的存在。

她一旦生病或出事,家庭也会产生真实成本。

有的妈妈刚生完孩子,身体还在恢复。

健康告知和可投保产品,就需要更细地看。

有的妈妈已经给孩子买了一堆保险,却一直没给自己配置。

这种情况,我通常会先把大人的保障补上。

孩子当然重要。

但家庭风险配置里,大人是地基。

地基没搭好,只给孩子堆保障,顺序就容易反。

保险不是表达爱意的方式。

保险是管理家庭风险的工具。

工具要看结构。

不能只看情绪。

我做家庭保障时,会很在意具体信息。

具体到谁赚钱。

谁带娃。

谁有负债。

谁身体有异常。

谁未来几年可能有大额支出。

谁最担心风险。

谁最抗拒保险。

这些信息都不是废话。

它们会影响方案。

有时候,一个家庭不是没有钱买保险。

是家里成员对风险的理解不同。

有人觉得没必要。

有人觉得很焦虑。

有人只想给孩子买。

有人只想存钱,不想谈疾病风险。

这时候顾问要做的,不只是选产品。

还要帮一家人把问题摆在桌面上。

哪些是现在必须处理的。

哪些可以以后再说。

哪些钱不能动。

哪些风险不能拖。

这个过程越具体,方案越稳。

家庭生活越具体,保险配置越不能模板化。

模板可以帮你入门。

但真正落到你家,还是要回到家庭结构、预算、责任和体况。

我做咨询时,很少一上来就给固定方案。

不是因为没有经验。

而是因为我不想假装每个家庭都一样。

如果你家也一直想做保障,但总觉得信息很多、顺序很乱、过往保单很繁杂,可以来找我厘清。

备注:

家庭保障

先把你家的具体情况摊开。

方案自然会清楚很多。

个人微信:lxj819159785

以上

相关阅读

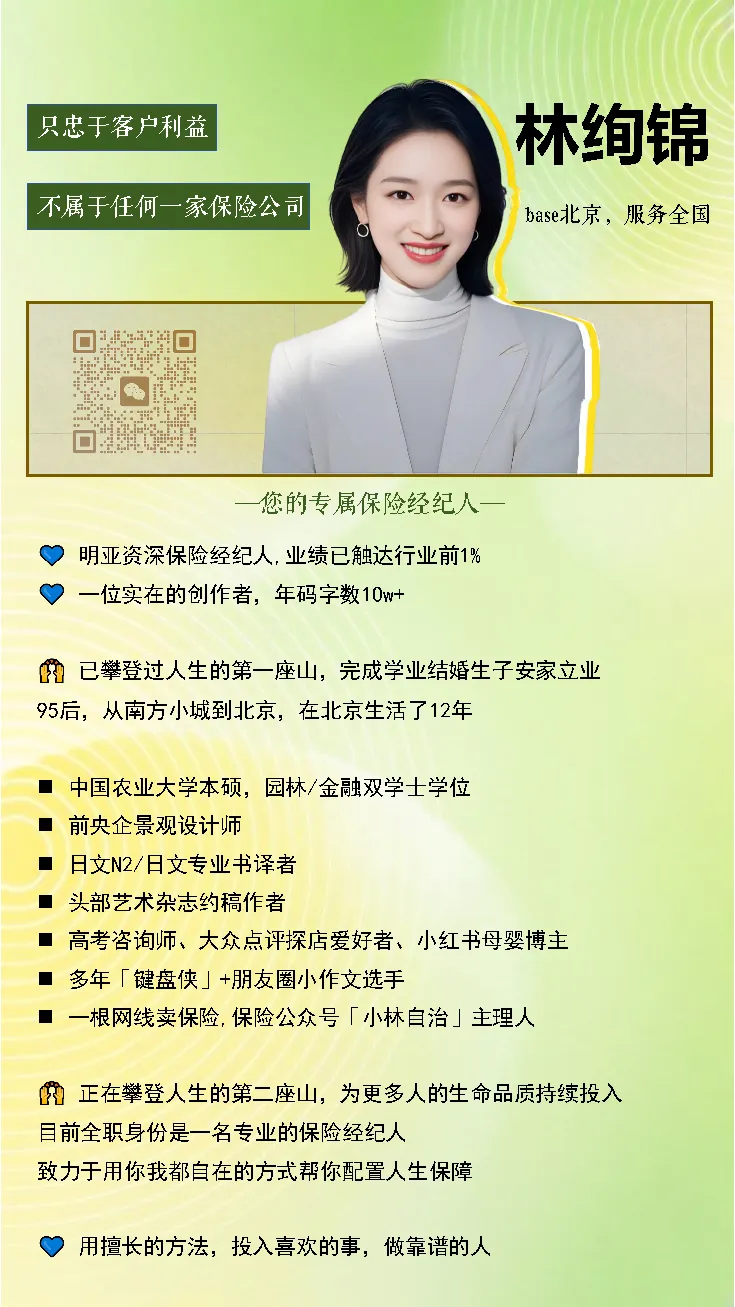

认识我

入门篇

自购篇

自买第一篇 | 0岁,6000块配置最高90w保额,终身保障

从业札记

养老金不求人版块