夜雨聆风

夜雨聆风2026年以来,MLCC(片式多层陶瓷电容器)板块持续走强,多家龙头公司股价创出阶段新高。高盛在近期研究报告中将MLCC类比为"下一个存储芯片",认为其正经历由AI服务器和汽车电子驱动的结构性需求升级,而非简单的周期性反弹。这一判断引发了市场广泛关注:一个不起眼的被动元器件,为何能获得如此高的定位?

MLCC是电子电路中用量最大的元器件之一,全球年需求量超过3万亿颗。每一部智能手机需要超过1000颗MLCC,每一台AI服务器机柜需要约44万颗,每一辆新能源汽车需要约1.8万颗。它虽小,却是所有电子产品不可或缺的基础元件——没有MLCC,芯片无法稳定供电,信号无法滤波去耦,电路板上的电流噪声将使整个系统无法运行。

当前,AI算力基础设施的大规模建设、汽车电动化智能化的加速推进,正在为MLCC行业带来前所未有的需求增量。与此同时,高端MLCC的供给端高度集中,日韩企业占据全球约70%的市场份额,2026年二季度村田、三星电机等头部厂商已对高端产品提价15%-35%。需求爆发与供给刚性之间的矛盾,正是高盛将其类比为存储芯片的核心逻辑——上一轮存储芯片的超级周期,同样源于需求结构变化与供给端集中度的共振。

本报告将从行业基础知识出发,系统梳理MLCC的产业链结构、市场空间与竞争格局,并筛选出国内各环节的的细分标的。

一、MLCC行业基础概览

1.1 什么是MLCC

MLCC(Multi-Layer Ceramic Capacitor,多层陶瓷电容器)是由多层陶瓷介质和内电极交替叠压、共烧而成的片式电容器。其核心结构是将钛酸钡(BaTiO₃)等高介电常数陶瓷材料与镍(Ni)等金属内电极交替印刷、叠层,经高温烧结形成一体化结构,再在两端涂覆外电极完成封装。MLCC具有体积小、容量范围宽、等效串联电阻(ESR)低、频率特性优异、无极性、寿命长等突出优势,是电子线路中实现去耦、滤波、耦合、谐振等功能不可或缺的基础元件,被誉为"电子工业大米"。

从物理原理看,MLCC的电容值由公式C=ε×S/d×N决定,其中ε为介质介电常数,S为电极有效面积,d为介质层厚度,N为叠层数。这意味着提升电容值有三条路径:采用更高介电常数的介质材料、增加叠层数、减薄介质层厚度——后两者正是MLCC高端化的核心技术方向。

MLCC的制造工艺极为精密,核心流程包括:首先将钛酸钡粉体与有机粘结剂混合配制浆料,通过流延(Doctor Blade)工艺在载膜上形成厚度均匀的陶瓷生瓷带,厚度控制精度需达到亚微米级;然后在生瓷带上印刷镍内电极图案,将数百至上千层生瓷带精确叠压对位;经过等静压成型后,切割成单个芯片生坯;再在1000℃~1300℃的高温还原气氛中烧结,使陶瓷致密化并与内电极共烧形成一体化结构;最后在两端涂覆铜或银-钯外电极,经镀镍、镀锡后完成封装。整个制造过程涉及粉体、流延、印刷、叠层、烧结等数十道工序,任何一道工序的偏差都会导致产品性能下降甚至报废,这也是MLCC制造良率管控难度大的根本原因。

1.2 MLCC与其他电容器对比

电容器按介质材料可分为陶瓷电容、铝电解电容、钽电容和薄膜电容四大类。MLCC在ESR、频率特性、体积效率和寿命方面均具有显著优势,尤其在GHz级高频应用中不可替代。

从对比可以看出,MLCC在ESR(1~10mΩ)和频率特性(GHz级)方面远优于铝电解和钽电容,且无极性、寿命长,使其成为高频去耦和射频电路的首选。但MLCC也存在直流偏置效应(施加直流电压后实际电容值下降)和压电效应(机械应力导致电容变化)等固有局限,在需要大容量储能的场合仍需铝电解电容配合。

1.3 MLCC分类体系

按照EIA标准,MLCC按温度特性分为Class I(温度补偿型)和Class II(高介电常数型)两大类。Class I以C0G/NP0为代表,温度系数极稳定(0±30ppm/℃),适用于射频、振荡器等精密场景;Class II以X7R/X5R为代表,介电常数高、容量大,是用量最大的类型,广泛用于滤波和去耦,但存在温度和直流偏置效应。

按尺寸规格,MLCC从大到小分为1206、0805、0603、0402、0201、01005、008004等,尺寸越小对制造工艺要求越高。按应用领域,可分为消费级、车规级、工规级和军规级(高可靠),其中军规级和车规级对可靠性、一致性要求极高,认证周期长,技术壁垒和附加值也最高。

二、MLCC产业链结构

MLCC产业链可分为上游原材料、中游MLCC制造和下游终端应用三大环节,各环节技术壁垒差异显著。

2.1 上游:原材料

MLCC上游核心原材料包括陶瓷粉体、电极金属粉、端电极材料和PVB树脂粘结剂。其中陶瓷粉体(钛酸钡)是决定MLCC性能的关键,占成本的20%~30%,日本堺化学、村田自产粉体占据高端市场主导地位,国瓷材料是国内少数具备高端钛酸钡粉体量产能力的企业。电极镍粉占成本15%~25%,日本昭和电工和博迁新材是主要供应商。PVB树脂作为流延工序的粘结剂,长期被日本积水化学垄断,皖维高新是国内唯一实现MLCC用PVB树脂量产的企业。

上游原材料的技术壁垒极高,是制约国内MLCC高端化的核心瓶颈。以钛酸钡粉体为例,高端MLCC要求粉体粒径在100~300nm范围内且分布极窄(D50偏差<10%),同时需精确控制钇、镁、锰等掺杂元素的比例和分布,以调控介电常数和温度特性。村田和堺化学通过数十年积累,掌握了从水热合成到固相反应的全套粉体制备工艺,其粉体性能直接决定了村田MLCC的领先地位。国内粉体在粒径均匀性和掺杂控制方面与日本仍有差距,导致国产MLCC在温度稳定性和直流偏置特性上表现不足。镍粉方面,MLCC内电极用镍粉要求粒径0.3~0.5μm、球形度>95%、氧含量<0.5%,博迁新材虽已突破常压等离子体法工艺,但在产品一致性和客户认证进度上仍需追赶。PVB树脂则需精确控制分子量分布和羟基含量,以保证流延生瓷带的强度和烧结后的残留物极低,积水化学在此领域积累了超过40年的工艺诀窍。

2.2 中游:MLCC制造

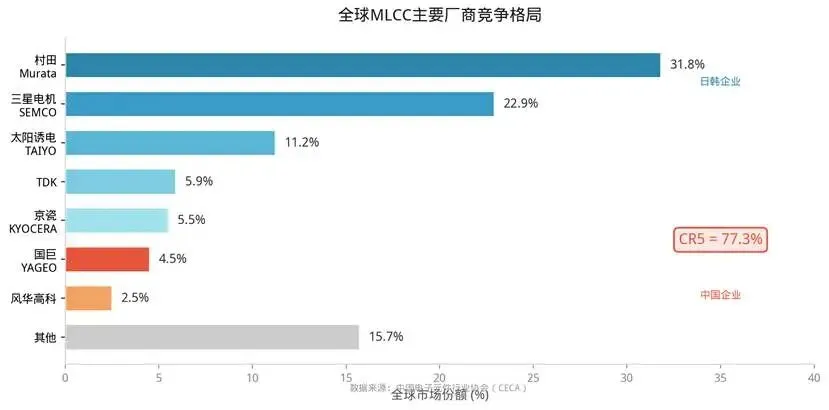

MLCC制造工序包括浆料配制、流延成型、印刷电极、叠层压制、切割、烧结、端电极涂覆和检测包装等环节。其中流延和烧结是核心工艺——流延决定了介质层的均匀性和厚度(高端产品介质层已薄至0.5μm以下),烧结则影响陶瓷致密度和电性能。全球MLCC制造高度集中,日本村田以31.8%的市占率居首,韩国三星电机22.9%紧随其后,CR5达77.3%。

MLCC制造的工艺壁垒主要体现在三个方面。第一,流延工艺要求将陶瓷浆料均匀涂布在载膜上形成生瓷带,介质层越薄,对浆料分散性、流延速度和干燥条件的控制要求越高。村田已实现0.5μm以下介质层的稳定量产,而国内最先进水平约1~2μm,差距显著。第二,叠层对位精度要求极高,01005尺寸的MLCC内电极宽度仅约50μm,叠层偏移需控制在数微米以内,否则会导致短路或容量偏差。第三,烧结是MLCC制造中最具挑战性的环节——需要在还原气氛中同时烧结陶瓷介质和金属内电极,两者的收缩率必须精确匹配,否则会产生分层、裂纹等缺陷。高端MLCC叠层数已超过1000层,烧结过程中内部应力控制难度呈指数级增长,这也是村田等日企长期积累的核心know-how所在。

2.3 下游:终端应用

MLCC下游应用极为广泛,覆盖消费电子(手机单机用量超1000颗)、汽车电子(EV单车用量约18000颗)、AI服务器(单机柜用量达44~60万颗)、通信设备、工业控制等领域。其中AI服务器是增速最快的增量市场,汽车电子是高端化需求最明确的领域。

从下游需求结构的变化趋势看,MLCC行业正经历深刻的结构性转型。消费电子曾是MLCC最大的需求来源,智能手机单机MLCC用量约1000~1500颗,笔记本电脑约800颗,但该领域已进入存量竞争阶段,需求增速放缓至个位数,且以中低端规格为主,价格竞争激烈。汽车电子是高端化需求最明确的领域,新能源汽车的动力系统(逆变器、OBC、DC-DC)需要大量高压MLCC(100V~630V),智能驾驶系统(ADAS传感器、域控制器)需要高可靠MLCC,智能座舱则需要超微型高容MLCC,单车MLCC价值量从传统燃油车的约200元跃升至EV的约1500元。AI服务器则是增速最快的增量市场,其MLCC需求不仅量大,而且规格高端(高容、高压、小尺寸),单机柜价值量远超其他应用场景。通信基站(5G宏站单站MLCC用量约15000颗)和工业控制(机器人、PLC等)也是重要的需求来源,但增速相对平稳。

三、市场空间与增量分析

3.1 全球MLCC市场规模

2025年全球MLCC市场规模约150亿美元,年需求量约1.2万亿颗。从需求结构看,消费电子仍占最大份额(约45%),但增速放缓;汽车电子占比约20%且持续提升;通信和工控各占约15%;AI服务器目前占比虽小(约5%~8%),但增速最为迅猛。

从地区分布看,中国是全球最大的MLCC消费市场,占全球需求的约65%,这与中国作为全球电子制造中心的地位直接相关。但从供给端看,中国MLCC产量仅占全球约20%,大量高端MLCC依赖进口,贸易逆差显著。日本和韩国是MLCC的主要生产国,日韩企业合计占据全球产能的80%以上。从价格结构看,高端MLCC(车规级、高可靠、超微型)虽然数量占比不足15%,但贡献了行业约40%的利润;中低端消费级MLCC数量占比超过60%,但利润占比不足25%,"量大利薄"的特征明显。这种价值分布的不均衡,正是MLCC行业投资应聚焦高端的核心逻辑。

3.2 AI服务器:MLCC的超级增量市场

核心结论:AI服务器已成为MLCC需求增长最强劲的驱动力。MLCC已成为AI服务器BOM中仅次于GPU和内存的第三大成本项,且价值量随GPU功耗代际升级呈指数级增长。

AI服务器对MLCC的需求远超传统服务器。一台普通服务器MLCC用量约1000~2000颗,而一台8卡AI训练服务器用量可达48000颗,是普通服务器的24~48倍。英伟达GB300 NVL72整机柜MLCC用量约44万颗,新一代VR200 NVL72更是达到约60万颗,是传统服务器机柜的数百倍。

1、英伟达Rubin架构:功耗跃升驱动MLCC量价齐升

英伟达Rubin R100于2026年1月CES正式发布,采用台积电N3P(3nm)制程,集成3360亿晶体管,配备288GB HBM4显存,FP8算力达16000 TFLOPS,芯片级TDP高达1800~2300W——相比H100的700W增长157%~229%。

GPU功耗的代际跃升直接驱动MLCC需求爆发,其逻辑链条包含五大机制:

机制一:每瓦功耗需要更多电容。GPU功耗升高意味着工作电流和瞬时电流波动幅度增大,需要更多MLCC进行滤波和稳压,MLCC数量与功耗成正比。

机制二:垂直供电架构推动用量倍增。新一代AI服务器采用垂直供电(Vertical Power Delivery),每个功率节点独立部署MLCC阵列,用量呈几何级增长。

机制三:更高电压等级要求。供电电压平台从54V提升至800VDC架构,需要更多高压MLCC(100V~1000V+),VR200机柜中高压MLCC占比从10%提升至35%。

机制四:物理空间限制推动高端化。PCB载板空间有限,无法简单增加MLCC数量,必须向"小尺寸、高电容"的高附加值产品迁移。

机制五:800V高压架构带来额外需求。Rubin Ultra采用800V直流配电架构,在电源转换和配电环节需要大量高压大容量MLCC。

从量化数据看,从GB300到VR200:单机柜MLCC数量从44万颗增至60万颗(+30%+),但单机柜MLCC价值从约1500美元跃升至约4300美元(+182%)。价值增幅远超数量增幅,说明功耗提升不仅拉动用量增长,更重要的是拉动了高附加值(高压、高容、小尺寸)MLCC的需求,实现了"量价齐升"的结构性升级。

2、AI服务器MLCC市场预测

高盛预测,AI服务器MLCC市场规模将从2025年的约14亿美元增长至2030年的约58亿美元,CAGR约34%。村田制作所预测AI服务器MLCC需求2025~2030年CAGR为30%,2030年需求将达2025年的3.3倍。TrendForce数据显示,2026年全球AI服务器MLCC需求量预计约1800亿颗,同比增长50%。行业年产能增速上限仅略高于10%,远低于需求增速,高端MLCC(高容、高压)交货期已超20周,村田2026年4月起对AI服务器MLCC提价15%~35%。

3.3 汽车电子:高端化需求最明确的存量市场

新能源汽车单车MLCC用量约18000颗,是传统燃油车(约3000颗)的6倍。其中EV逆变器、OBC、DC-DC转换器等高压场景需要大量高压MLCC(100V~630V),ADAS和智能座舱则需要高可靠、高容MLCC。车规级MLCC需通过AEC-Q200认证,认证周期长达2~3年,技术壁垒和附加值显著高于消费级。随着汽车电动化和智能化持续深化,车规级MLCC市场预计2025~2030年CAGR约12%。

汽车电子对MLCC的需求可细分为三大场景:一是动力系统,包括主驱逆变器(需大量630V高压MLCC用于滤波和吸收电压尖峰)、车载充电机OBC(需100V~400V MLCC)和DC-DC转换器(需25V~100V高容MLCC),单车用量约6000~8000颗,是EV中MLCC用量最大的子系统;二是智能驾驶系统,包括ADAS传感器(激光雷达、毫米波雷达、摄像头)、域控制器和高速数据传输链路,需要高可靠、低损耗MLCC,单车用量约3000~5000颗;三是智能座舱系统,包括中控屏、HUD、音响等,需求特征类似消费电子但可靠性要求更高,单车用量约4000~5000颗。值得注意的是,随着800V高压平台在高端EV中加速普及(保时捷Taycan、小鹏G9、比亚迪仰望等已量产),对630V及以上高压MLCC的需求将显著增长,而这一领域目前几乎被村田、TDK和太阳诱电垄断,国产替代空间巨大。

四、MLCC行业的竞争格局

全球MLCC市场高度集中,日韩企业占据绝对主导地位。村田(31.8%)、三星电机(22.9%)、太阳诱电(11.2%)、TDK(5.9%)、京瓷(5.5%)五家合计市占率达77.3%。国巨(4.5%)通过收购基美切入高端,风华高科(2.5%)是国内最大MLCC厂商,但全球份额仍较小。

日韩头部企业的竞争优势建立在数十年技术积累之上。村田制作所成立于1944年,是全球MLCC技术的绝对领导者,其核心优势在于:自研自产钛酸钡粉体,从材料源头控制性能上限;掌握0.5μm以下超薄介质层流延工艺和1000层以上叠层烧结技术;在008004超微型、车规级和高可靠MLCC领域均处于全球领先地位。三星电机依托三星集团半导体和消费电子的垂直整合优势,在消费级MLCC领域产能全球第一,近年加速向车规级和AI服务器领域转型,2025年车规MLCC营收占比目标提升至25%。太阳诱电在车规级MLCC领域深耕多年,产品线覆盖最全,与丰田、电装等日系车企深度绑定。TDK则在高压MLCC和EMC解决方案领域具有独特优势,其爱普科斯(EPCOS)品牌在工业和汽车领域认可度极高。这些日韩企业的共同特点是:掌握从粉体到成品的完整技术链,在高端领域形成了材料-工艺-客户的复合壁垒,新进入者难以在短期内突破。

竞争格局的核心特征是"高端垄断、中低端分散"。在01005、008004超微型MLCC和车规级、高可靠MLCC等高端领域,村田、三星电机、太阳诱电三家日韩企业合计占据全球90%以上份额,中国企业几乎无法进入。在中低端消费级MLCC领域,中国企业凭借成本优势已具备一定竞争力,但该领域毛利率仅15%~20%,远低于高端产品的35%~45%。

五、高端产品价值与国内竞争力分析

MLCC最有价值的是高端产品,中低端价值有限。国内企业在高端领域的竞争力仍然有限,但部分企业在特定细分领域已形成突破。

5.1 高端与中低端的价值鸿沟

MLCC行业的价值分布呈现典型的"金字塔"结构:底层是大量低附加值的中低端产品,顶层是少数高附加值的高端产品。两者的差异体现在三个维度:

毛利率差异:消费级MLCC毛利率仅15%~20%,而AI服务器用高端MLCC毛利率达35%~45%,车规级和军规级更高。一颗01005超微型高容MLCC的单价可能是一颗0805普通容量的10倍以上。以具体规格对比:一颗0805/X7R/100nF/16V的消费级MLCC单价约0.01~0.02元,而一颗01005/X7R/1μF/10V的高端MLCC单价可达0.15~0.30元,容量仅增加10倍但单价增加15~30倍——因为01005/1μF需要将介质层减薄至1μm以下并叠层800层以上,制造难度呈指数级增长。更极端的案例是008004尺寸的高容MLCC,全球仅村田和微容科技可量产,单颗价格可达0.5元以上,是普通消费级MLCC的50倍。

竞争格局差异:中低端市场参与者众多、价格竞争激烈,中国企业凭借成本优势可参与竞争,但利润微薄;高端市场由日韩少数企业垄断,定价权强,且因技术壁垒高,新进入者难以撼动。

需求增速差异:中低端MLCC需求增速与消费电子周期高度相关,增长缓慢甚至萎缩;高端MLCC受益于AI服务器、汽车电子等结构性增量,增速远超行业平均。

5.2 国内高端竞争力现状

客观而言,中国MLCC产业在高端领域与国际领先水平仍存在明显差距,主要体现在:

介质层厚度:村田已量产介质层0.5μm以下的产品,国内最先进水平约1~2μm,差距2~4倍。介质层越薄,相同体积内容纳的叠层数越多,电容值越大。

超微型化:008004(0.25mm×0.125mm)尺寸的MLCC,全球仅村田和微容科技具备量产能力,国内其他厂商尚在0201/01005阶段。

高容高压:AI服务器用高压MLCC(100V以上大容量)和车规级高可靠MLCC,国内企业产品覆盖率和一致性仍不足,主要依赖村田、TDK等进口。

材料自主率:高端钛酸钡粉体、特殊电极浆料等核心材料仍依赖日本进口,制约了国内MLCC性能上限。

5.3 国内具备高端竞争力的企业

尽管整体差距明显,但部分中国企业在特定高端细分领域已形成竞争力:

微容科技——超微型化领域全球第二,008004尺寸MLCC量产能力仅次于村田,车规级和AI服务器领域双轮驱动。

宏明电子——高可靠MLCC国内龙头,拥有国内首条宇航级MLCC生产线,全产业链自主(瓷料→浆料→元器件),在军规级领域不可替代。

火炬电子——特种MLCC核心供应商,首批通过宇航级产品认证,自产元器件毛利率56%体现高端溢价。

三环集团——陶瓷材料平台型公司,MLCC产能快速扩张,在陶瓷插芯和燃料电池隔膜板领域全球领先,MLCC高端化持续推进。

风华高科——国内MLCC规模最大厂商,01005产品已量产,受益于国产替代加速。

六、技术发展方向

6.1 微型化

消费电子和可穿戴设备对MLCC尺寸的要求持续缩小,0201已成为手机主流规格,01005渗透率快速提升,008004是下一代方向。微型化的核心挑战在于:更小的尺寸需要更薄的介质层和更精细的印刷对位精度,对流延和叠层工艺提出极高要求。具体而言,008004尺寸(0.25mm×0.125mm)的MLCC,其内电极宽度仅约25μm,叠层偏移需控制在1~2μm以内,这对印刷设备的精度和生瓷带的对位系统提出了纳米级的要求。同时,更小的芯片尺寸意味着更小的散热面积,烧结过程中热应力控制更加困难,良率挑战显著增大。目前全球仅村田和微容科技具备008004量产能力,太阳诱电和三星电机尚在研发阶段,足见其技术门槛之高。

6.2 高容化

AI服务器和汽车电子对大容量MLCC的需求持续增长。提升电容值的路径包括:开发更高介电常数的钛酸钡改性粉体、增加叠层数(高端产品已超过1000层)、减薄介质层厚度。高容化与微型化相辅相成——在更小体积内实现更大容量,正是高端MLCC的核心价值所在。高容化的技术难点在于:叠层数增加后,烧结过程中内部氧分压梯度增大,中心区域和边缘区域的收缩率差异容易导致分层和裂纹;介质层减薄则对粉体粒径提出了更高要求——介质层厚度为1μm时,粉体粒径需控制在200nm以下,否则单个大颗粒就会导致介质层击穿。此外,高容MLCC的直流偏置效应更为显著,需要在材料配方上做特殊优化,通过掺杂稀土元素来稳定钛酸钡的晶格结构,减少直流电压下的电容衰减。

6.3 高压化

AI服务器供电架构从54V向800V演进,汽车电子800V平台普及,推动高压MLCC(100V~1000V+)需求快速增长。高压MLCC需要更厚的介质层和特殊的电极设计,技术壁垒高,毛利率显著高于常规产品。高压MLCC的核心技术挑战在于:介质层必须加厚以承受高电压,但这与微型化趋势相矛盾,因此需要开发具有更高介电击穿强度的特殊陶瓷配方;同时,高压MLCC在长期工作条件下需抵抗电迁移和绝缘退化,对材料的纯度和烧结致密度要求极高。在AI服务器领域,从GB300的54V架构到VR200的800V直流配电架构,高压MLCC(100V~1000V+)的占比从约10%提升至约35%,单机柜高压MLCC价值量增长数倍。在汽车领域,800V平台需要大量630V高压MLCC用于逆变器滤波和电压尖峰吸收,目前该领域几乎被村田和TDK垄断,国产替代空间广阔但技术突破仍需时间。

6.4 车规级与高可靠

车规级MLCC需满足AEC-Q200标准,在-55℃~150℃宽温范围内保证性能稳定,且要求零缺陷率。军规级(高可靠)MLCC更需在极端环境下长期稳定工作,失效率达1×10⁻⁸/小时以下。这两个领域认证周期长、客户粘性高,是MLCC价值链的顶端。车规级认证的严苛性体现在:AEC-Q200要求通过热冲击(-55℃~125℃循环1000次)、高温负荷寿命(125℃额定电压2000小时)、机械振动(5~2000Hz/30g)和耐焊接热等系列测试,且要求批次一致性极强——同一批次产品性能偏差需控制在5%以内。军规级MLCC的要求更为极端,宇航级产品需通过辐照、真空、深冷等特殊环境测试,且要求在无维护条件下工作15年以上。这些严苛要求使得车规级和军规级MLCC的认证周期长达2~3年,一旦通过认证进入供应链,客户极少更换供应商,形成了极强的客户粘性和进入壁垒。

七、产业链细分标的分析

7.1 MLCC制造企业

1、风华高科:MLCC制造国内规模最大

国内MLCC行业规模最大的上市公司,产品覆盖01005~1206全尺寸规格,01005产品已实现量产。公司2024年受益于消费电子复苏和国产替代加速,MLCC产能持续扩张。作为国内MLCC龙头,公司是国产替代最直接的受益标的,但在高端产品占比和毛利率方面与村田仍有较大差距。

2、三环集团:MLCC制造陶瓷材料平台

以陶瓷材料技术为核心的平台型公司,业务涵盖MLCC、陶瓷插芯、燃料电池隔膜板等。MLCC产能近年快速扩张,高容产品占比持续提升。公司在陶瓷材料领域的深厚积累为MLCC高端化提供了底层支撑,陶瓷插芯全球市占率超50%验证了其材料工艺能力。

3、火炬电子:特种MLCC军工资质新材料

国内特种MLCC核心供应商,连续13年入选中国电子元件行业骨干企业,首批通过宇航级产品认证。2024年营收28.02亿元(同比-20.04%),自产元器件毛利率高达56.07%,体现高端特种产品的强定价权。2025Q1营收同比+43.6%,行业拐点信号明确。子公司福建毫米通过IATF16949汽车体系认证,切入汽车电子供应链;天极科技薄膜电路业务占比突破50%。新材料板块(聚碳硅烷、陶瓷纤维)处于产业化加速期,有望成为第二增长曲线。

4、宏明电子:高可靠MLCC宇航级全产业链自主

国内高可靠MLCC龙头,2026年3月创业板上市。公司拥有国内首条宇航级MLCC生产线,产品失效率达到国际最高标准,可适配卫星、运载火箭等极端环境。核心优势在于全产业链自主能力——从陶瓷瓷料、导电浆料到元器件全部自主研制,已突破陶瓷粉体、电极材料等核心工艺瓶颈,开发出三十余种陶瓷介质材料。2024年营收24.94亿元,高可靠产品收入占电子元器件业务的九成左右。车规级MLCC已完成验证并实现小批量供货,民用领域拓展稳步推进。

5、微容科技:高端微型化008004全球第二车规+AI

国内高端MLCC领军企业,超微型008004尺寸MLCC量产能力全球第二(仅次于村田)。公司从成立之初便锁定高端赛道,是国内少数能够与国际头部厂商在同一技术平台上竞争的MLCC企业。2025年营收约18.45亿元,车规级和AI服务器双轮驱动。车规级产品已通过多家主机厂认证,AI服务器用高容MLCC正在导入供应链。公司定位清晰——不做中低端红海,专注高端国产替代。

6、鸿远电子:军用MLCC代理分销

军用MLCC核心供应商,业务分为自产元器件(MLCC为主)和代理分销两大板块。2024年营收14.92亿元(同比-10.98%),受行业景气度低迷影响业绩承压。但2025年全年预计复苏,营收增速预计+20.28%。公司自产MLCC主要面向航天、航空等高可靠领域,客户粘性强,资质壁垒高。随着国防装备现代化进程加快和下游需求回暖,业绩弹性可期。

7、达利凯普:射频MLCCC0G专精

专注于C0G(Class I)射频微波MLCC的细分龙头,产品主要应用于通信基站、医疗MRI设备等高频场景。C0G型MLCC温度系数极稳定,技术壁垒高于X7R型,国内竞争对手少。公司受益于5G基站建设和医疗设备国产替代。

7.2 上游原材料企业

1、国瓷材料:陶瓷粉体核心材料

国内MLCC用钛酸钡粉体龙头,是少数具备高端钛酸钡粉体量产能力的企业。钛酸钡粉体是决定MLCC性能的核心材料,占MLCC成本20%~30%。公司同时布局氧化锆、催化材料等业务,材料平台化发展。MLCC粉体业务直接受益于国内MLCC产能扩张和高端化升级。

2、博迁新材:镍粉电极材料

全球MLCC用镍粉核心供应商之一,与日本昭和电工形成竞争。镍粉是MLCC内电极的关键材料,占MLCC成本15%~25%。公司采用常压等离子体法生产超细镍粉,产品粒径均匀性和纯度达到国际先进水平。受益于MLCC叠层数增加带来的镍粉用量增长。

3、皖维高新:PVA龙头PVB树脂国产化

国内PVA(聚乙烯醇)绝对龙头,总产能35万吨/年。MLCC用PVB树脂是流延工序的关键粘结剂,长期被日本积水化学垄断。公司已实现MLCC用PVB树脂量产,是国内唯一具备该产品量产能力的企业,实现进口替代。

4、洁美科技:载带离型膜

全球MLCC载带龙头,市占率超50%。载带是MLCC包装和运输的关键耗材,离型膜是MLCC流延工序的辅助材料。公司从载带向离型膜延伸,实现"耗材+工艺材料"双轮驱动,深度绑定村田、三星电机等全球头部MLCC厂商,业绩与MLCC行业景气度高度正相关。

7.3 MLCC设备企业

1、博杰股份:检测设备国产替代AI服务器

MLCC制造设备国产替代核心标的,产品覆盖MLCC核心制程设备超50%价值量。核心产品包括六面外观检测机、高速测试分选机(最高20000pcs/min,对标进口)和叠层机。公司已与英伟达、谷歌等全球核心算力厂商建立稳定合作关系。

---------

参考文献:本文参考了多家券商的研究报告,慧博投研资讯,以及证券时报、新浪财经、东方财富网等权威财经媒体的报道。

备注:本文在写作过程中,借助了相关的AI工具,使用了AI生成了部分内容,但所有内容均经过了作者的校验。文中所有内容,尤其是所提及的板块和个股,仅为本人研究思考的记录,仅代表个人观点,不构成投资建议。