夜雨聆风

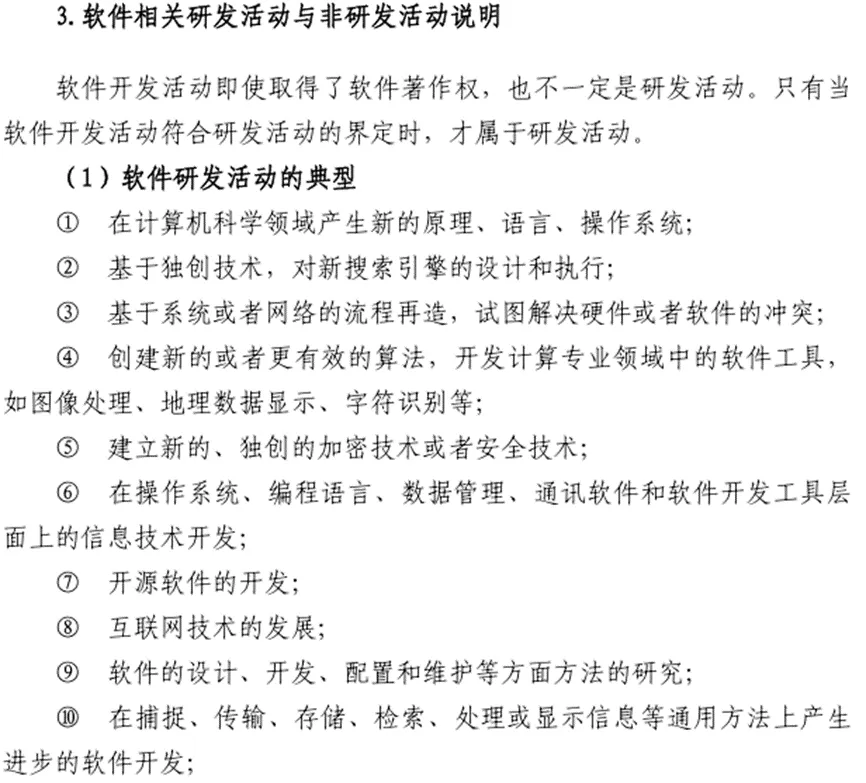

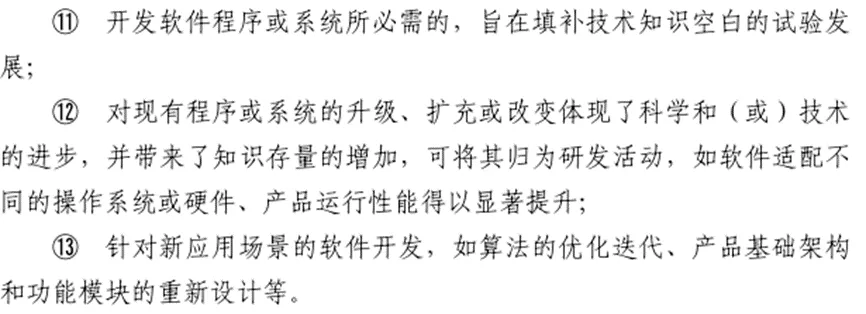

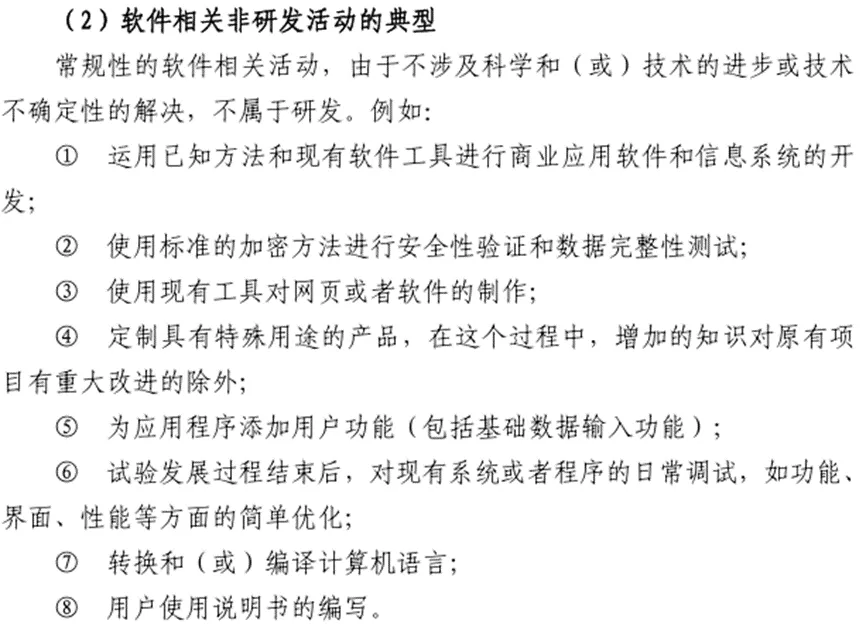

夜雨聆风国家税务总局所得税司、科技部政策法规与创新体系建设司于2023年7月发布《研发费用加计扣除政策执行指引(2.0版)》,对“软件相关研发活动与非研发活动”有如下说明:

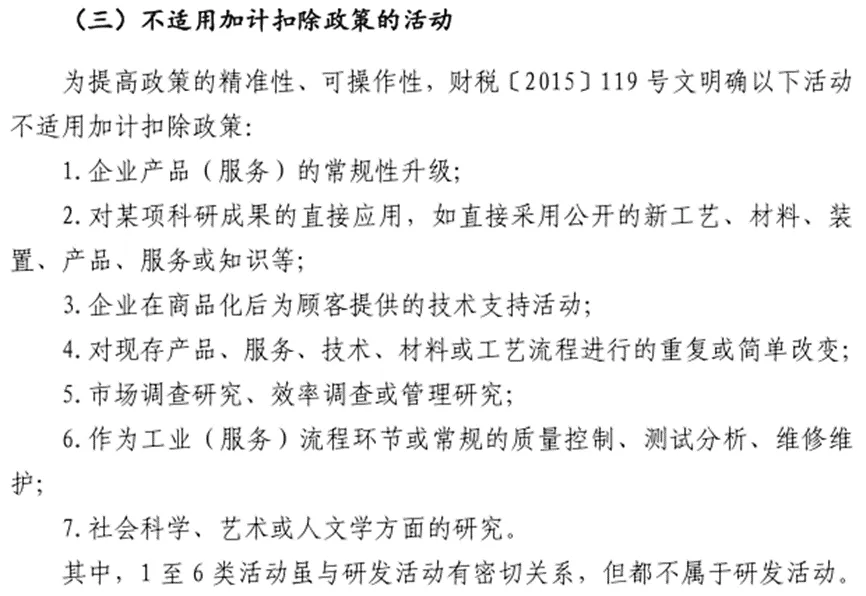

对于非研发活动,税务上是不能加计扣除的。

软件开发活动取得了软件著作权,但税务上不符合、不属于研发活动,不能加计扣除,那么在会计上是否能确认无形资产呢?

原则上,会计确认无形资产应适用《无形资产》准则内部研究开发资本化的规定,和税务政策无关;会计上的内部研发不必然等同于税法上的“研发活动”,税法上不属于“研发活动”,不等同于会计准则不能确认无形资产。

无论是主营软件业务的企业还是非软件开发企业,都可能内部自行开发自用的信息化软件(比如办公自动化、客户管理、质量保证、内部控制等软件信息系统);企业内部研发的软件系统,无论是否与主营业务相关,只要能和企业经营管理相关,能服务企业内部管理,间接改善管理、节约未来运营成本,符合“经济利益很可能流入”的资产属性,满足资本化条件,达到预定可使用状态,即可确认为无形资产。

核心结论:税法与会计的判断标准相互独立,即使软件信息系统的开发活动在税法上不被认定为"研发活动"(因而不适用研发费用加计扣除优惠),只要其满足《企业会计准则第6号——无形资产》规定的资本化条件,会计上仍然可以(且应当)确认为无形资产。