夜雨聆风

夜雨聆风利率之刃:AI泡沫的塌陷已经开始

一、引言:一场被延迟的清算

2026年的春天,全球资本市场经历了一场诡异的"平行宇宙"。

一边是债市的地狱——美国30年期国债收益率突破5.12%,创下2007年以来新高;日本30年期国债收益率首次站上4%的历史纪录;英国30年期国债收益率高达5.86%,为本世纪最高水平。全球主要经济体的长期利率同步飙升,债券市场的"马奇诺防线"(10年期4.5%、30年期5%)已被彻底击穿。虽然之后出现了回落,但截至26年6月5日晚美国30年期国债收益率又重新站上了5%。

另一边是AI的狂欢——标普500一季度盈利增速达28%,半导体板块增速高达99%,A股半导体设备板块归母净利润同比暴增60%。科创50指数在华为发布"韬定律"后单日飙升5.88%,中芯国际暴涨18%,封测、EDA、设备板块集体涨停。

这种撕裂不可能持续。利率是资产的锚,当锚沉入深海,所有浮在水面上的估值泡沫都将被无情地拉回现实。AI泡沫的塌陷,不是会不会发生的问题,而是已经开始的问题。

二、利率之刃:从"降息交易"到"加息噩梦"

过去两年,AI牛市的底层逻辑建立在一个前提之上:美联储将进入降息周期,流动性宽松将无限放大科技股的远期价值。但这个前提,在2026年5月被彻底推翻。

1. 通胀的"回马枪"

中东地缘危机的升级,开启了一条致命的传导链条:霍尔木兹海峡封锁 → 布伦特原油突破110美元 → 美国4月CPI同比上涨3.8%、PPI同比上涨6% → 美联储降息预期彻底破灭 → 市场押注加息。

预测平台Kalshi的数据显示,美国经济年底遭遇滞胀冲击的概率已从11%飙升至40%。到2027年7月之前加息的概率已升至60%。这意味着,市场正在从"期待降息"转向"消化加息"。

2. 折现率的"核打击"

AI科技股的大部分价值都在"遥远的未来",债券收益率意味着无风险利率变高,科技股的折现率随之上升。同样一笔未来现金流,折现率越高,现在的价值就越低。 当30年期美债收益率突破5%,购买国债就能获得5%的无风险收益,投资者何必冒着风险去持有估值过高的科技股?

请问你投资的AI算力中心,成本是多少?折旧又是多少?要多长时间回本呢?在高昂的token价值下,使用token的企业能否通过人工智能提高企业收益呢?在大部分公司都无法持续支付高昂的token费用时,又如何实现算力故事链条的完整呢?

正如高盛策略师里奇·普里沃罗茨基所言:当前市场的核心矛盾,在于债券市场与AI繁荣的正面对决,就像一场正在进行的拔河比赛。而现在,债市这边正在获胜。

3. 历史的回声

美银首席策略师迈克尔·哈奈特援引百年历史经验:当通胀越过这一门槛,资本市场往往触发大规模去杠杆冲击。标普指数会在随后3个月平均下跌4%,半年内平均下跌7%。

这不是预测,这是统计规律。

三、估值之殇:狂热中的危险信号

AI的基本面确实强劲,但强劲的基本面不等于合理的估值。当前AI板块的风险,在于价格已经严重透支了未来数年的增长。

1. 机构的集体警告

瑞银已发出明确警告:人工智能相关股票及大型科技股的价格已经严重过高,其增长预期也远远超出现实水平,"七大科技巨头"都存在过度看多的现象。

传奇投资者吉姆·罗杰斯和预测了2008年次贷危机的迈克尔·伯里,纷纷呼吁投资者削减科技股持仓。这不是看空科技,这是看空价格。

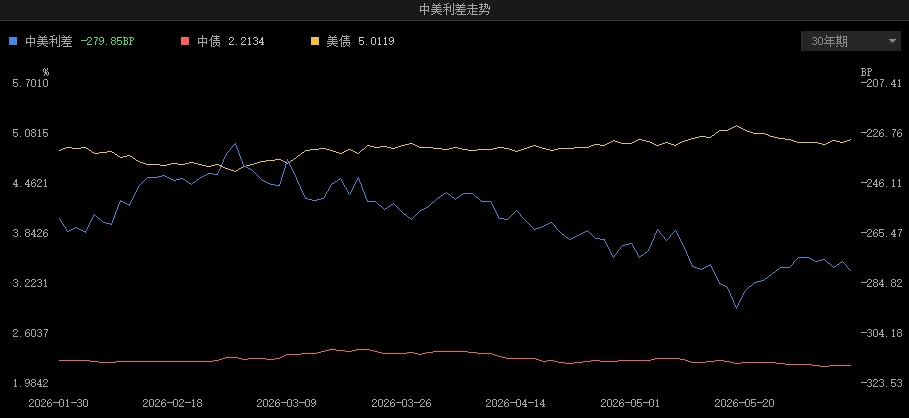

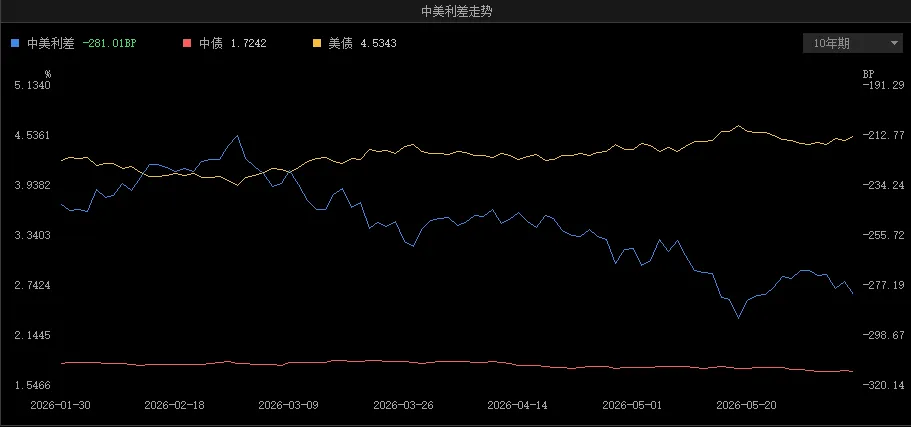

2. 中美利差的"虹吸效应"

截至2026年6月5日晚,美国10年期国债收益率4.53%,中国10年期国债收益率1.72%,中美利差倒挂扩大至2.81%。当全球资金可以在美国获得5%的无风险收益时,新兴市场风险资产的吸引力相对下降。A股和港股的AI概念股,不仅要面对国内流动性环境的变化,还要面对全球资金回流美国的压力。

3. "K型分化"的脆弱性

当前市场呈现极端的"K型分化"——AI链条表现突出,但传统板块甚至是负收益。这种分化意味着市场的宽度极差,一旦AI龙头出现调整,缺乏其他板块承接,整个指数将面临剧烈回撤。

四、地缘与财政:双重挤压下的系统性风险

1. 石油-美元-美债的"死亡闭环"

2026年的中东局势,正在形成一个危险的闭环:战火推高油价 → 高油价推高美元 → 强美元维持高利率 → 高利率压制全球风险资产。 传统教科书认为"油价涨、美元跌",但美国已成为石油净出口国,逻辑彻底反转。油价上涨反而成为美元的助推器,而强美元正是新兴市场资产的最大杀手。

2. 财政赤字的"达摩克利斯之剑"

桥水基金创始人达利欧指出,美国政府财政支出超出收入40%,债务需求出现结构性萎缩。美国财政赤字/GDP比率已攀升至6.4%,债务利息首次超过军费支出。这意味着美国国债的供给将持续增加,而需求(尤其是海外买家)正在萎缩。美债收益率的长期上行趋势,不会因为短期的地缘缓和而逆转。

3. 欧盟的"筑墙运动"

《工业加速器法案》对中国新能源产业链的系统性限制,以及美国301关税调查的同步推进,意味着中国企业的出海逻辑正在遭遇大西洋两岸的双重挤压。对于高度依赖全球化分工的半导体和新能源产业而言,这不仅是政策风险,更是估值逻辑的重构。

五、塌陷已经开始,只是尚未均匀分布

约翰·邓普顿曾说:"牛市在悲观中诞生,在怀疑中成长,在乐观中成熟,在狂热中死亡。"

当前的AI牛市,正处于"狂热"的末端。

5月底的市场已经给出了信号:黄金从5600美元高点暴跌至4500美元,油价从126美元回落至87美元,美债收益率从5%以上回落到4.44%——这些波动不是健康的调整,而是流动性正在收紧、风险偏好正在逆转的前兆。

AI产业本身没有泡沫,泡沫的是价格。当利率环境从"宽松预期"转向"紧缩现实",当估值从"梦想定价"转向"现金流定价",当资金从"追逐风险"转向"拥抱无风险收益",塌陷就已经开始了。

对于投资者而言,接下来不是"要不要逃"的问题,而是"还能不能逃得掉"的问题。正如达利欧所言,世界正进入一个由"丛林法则"主导的新时代——在这个时代,现金不是垃圾,高估的资产才是。

AI的黎明终将到来,但在此之前,泡沫必须先破。

下一篇文章,我们来聊:AI的下一阶段,AI的黎明。