夜雨聆风

夜雨聆风存储市场最重要的变化,不是涨价,而是谁先拿到产能。

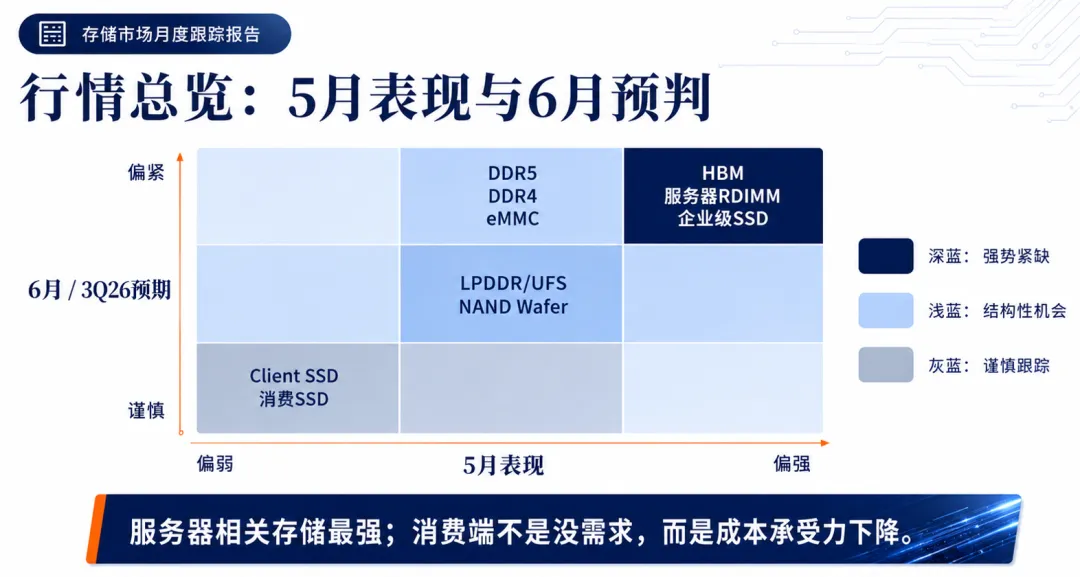

5 月的存储行情,表面看是 DRAM、NAND、HBM、企业级 SSD 都在升温。但真正值得盯住的,不是“所有存储都缺货”,而是AI 正在把存储产能重新排序:服务器端更强,消费端更弱;合约端更稳,现货端更分化;HBM、高容量 RDIMM、企业级 SSD 被优先保障,手机、PC、Client SSD 则开始承受成本压力。

这不是一轮普通补库存周期。它更像一次产能分配规则的变化。

1. 这轮行情,不是全线缺货

只看涨价,很容易得出一个简单结论:存储又进入上行周期了。

但这轮行情没有那么整齐。

价格端,合约价格仍然强势上行,但现货价格已经出现分化;需求端,服务器相关存储继续走强,手机和 PC 承压;采购端,也开始从“有没有货”转向“是不是真缺货”。

这句话很关键。

存储涨价当然重要,但真正要问的是:涨的是哪一类?谁在买?买的是合约货还是现货货?价格有没有真实成交支撑?

从品类看,HBM、服务器 RDIMM、企业级 SSD处在更强的位置;Client SSD、消费 SSD 则偏弱。也就是说,存储市场不是一条线往上走,而是被 AI 服务器切成了两套逻辑。

一边是服务器客户在锁货。另一边是消费端客户在算成本。

这就不是简单的景气复苏了。

2. AI 买走的不只是 GPU,还有旁边的存储

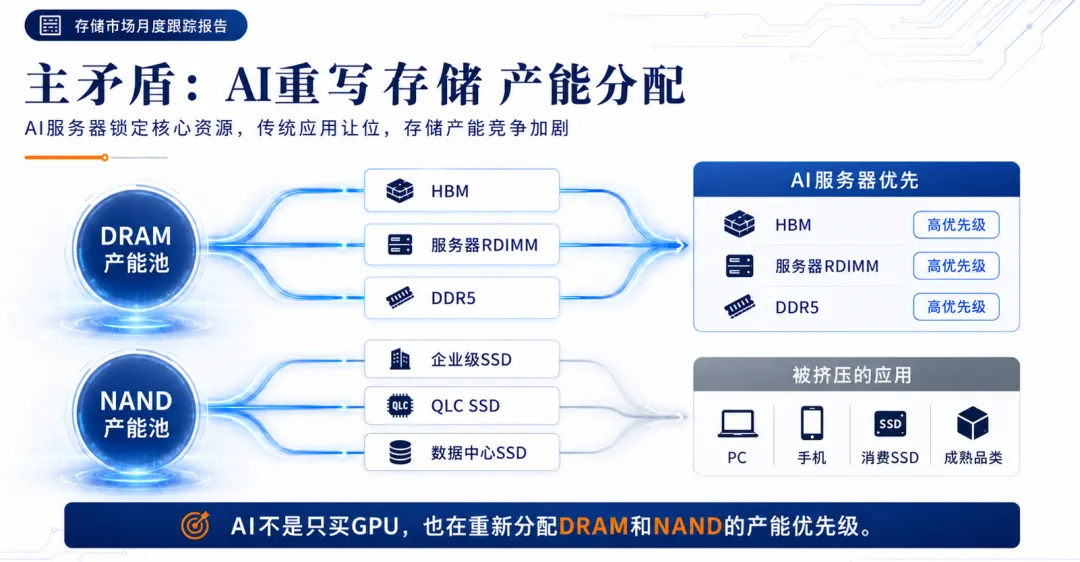

过去讨论 AI 基础设施,大家最先想到 GPU。但一台 AI 服务器真正跑起来,不只需要算力芯片,也需要足够快、足够大的存储系统。

DRAM 侧,对应的是 HBM、服务器 RDIMM、DDR5;NAND 侧,对应的是 企业级 SSD、QLC SSD、数据中心 SSD。这些产品和 AI 服务器、云厂商、大模型推理、训练数据池绑定更深,也更容易拿到原厂产能优先级。

这也是这轮周期和过去不一样的地方。

过去手机卖得好,LPDDR、UFS 会热;PC 补库存,Client SSD 会先动。但这一轮,真正有议价能力的是 AI 服务器、云厂商和长期大客户。

存储厂当然会算账。有限的晶圆、封装、测试资源,优先给谁?

答案很现实:给利润更高、订单更长、客户更稳定的产品。

所以我们看到,三星、SK hynix、美光等原厂都在围绕 AI 高价值产品排产能,重点落在 HBM、服务器 DRAM、eSSD、AI 存储等方向。

这不是单个产品涨价,而是整个产能池被重新定价。

3. DRAM 的锚点,已经从消费电子转向服务器

DRAM 是这轮行情里最容易被关注的品类。

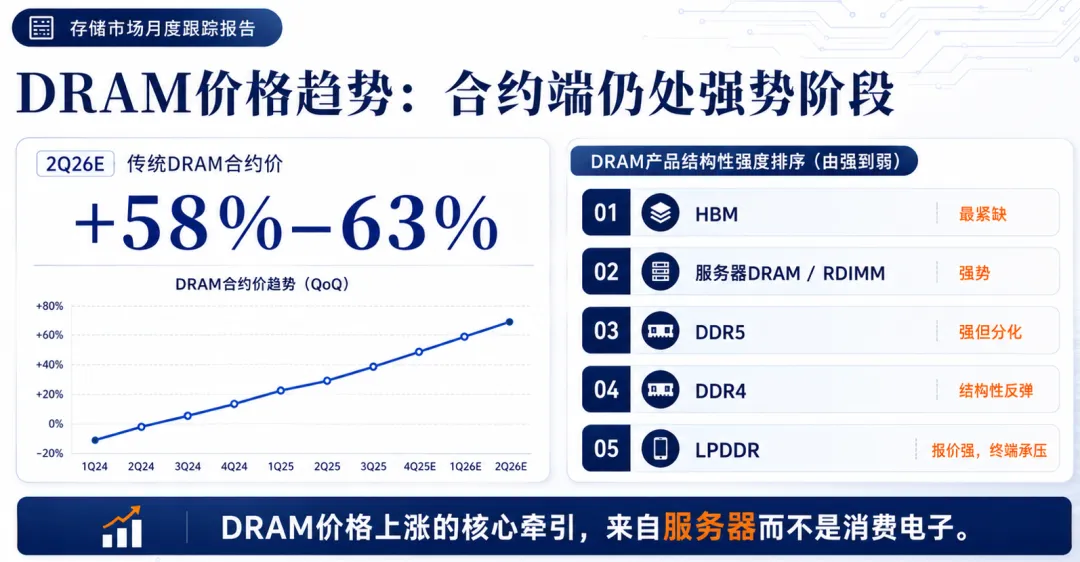

数据很醒目:2Q26 传统 DRAM 合约价上涨 58%-63%。但比涨幅更重要的是结构排序:HBM 最紧,服务器 DRAM / RDIMM 强势,DDR5 分化,DDR4 有长尾机会,LPDDR 相对疲弱。

这说明 DRAM 的价格牵引,已经不是手机和 PC,而是服务器。

尤其是 HBM 和高容量 RDIMM。前者绑定 GPU / ASIC 平台,占用先进封装与测试资源;后者对应云服务商、AI 服务器和长期供货协议。只要这两类产品持续紧张,DRAM 价格就很难快速回落。

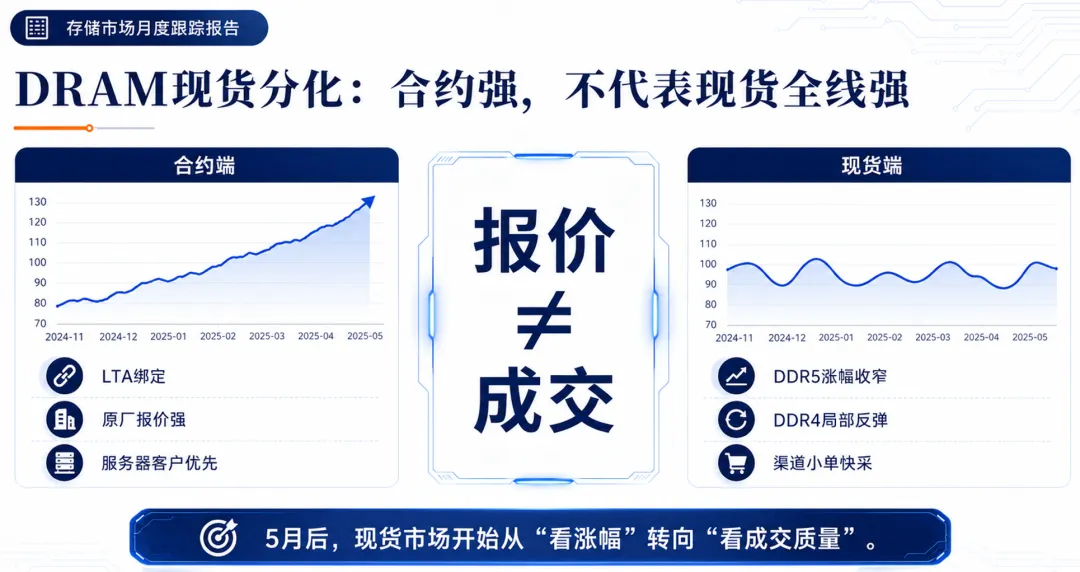

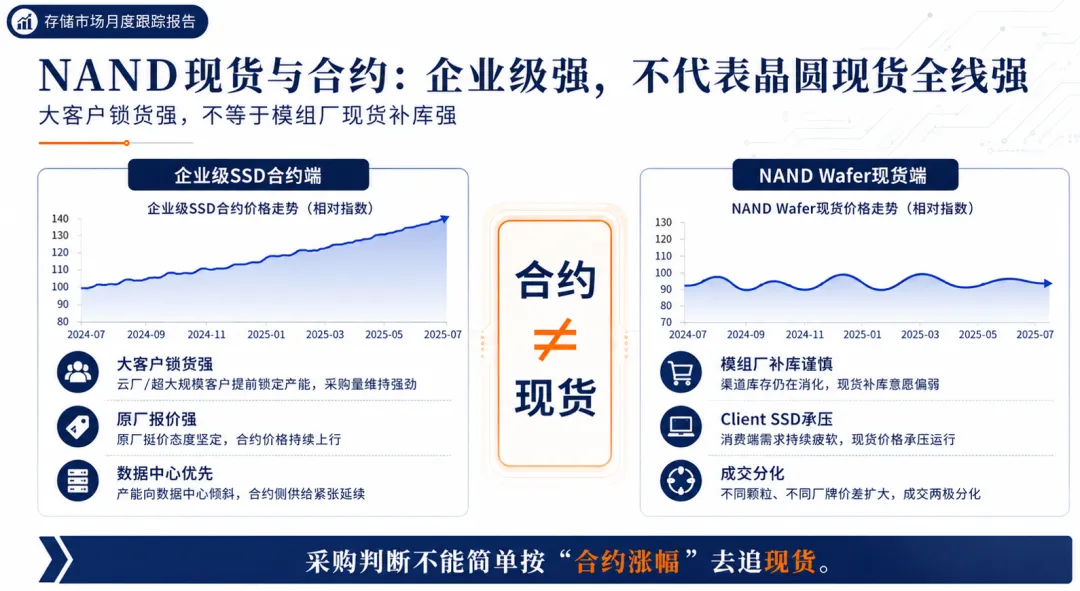

这里有一个容易被忽略的细节:合约强,不代表现货全线强。

合约价格持续上行,但现货端已经开始波动。市场也在从“看涨幅”转向“看成交质量”。

报价很热,不等于成交很热。合约很强,不等于所有现货都强。真正决定行情韧性的,是 HBM、高容量 RDIMM 这些服务器相关品类有没有继续紧。

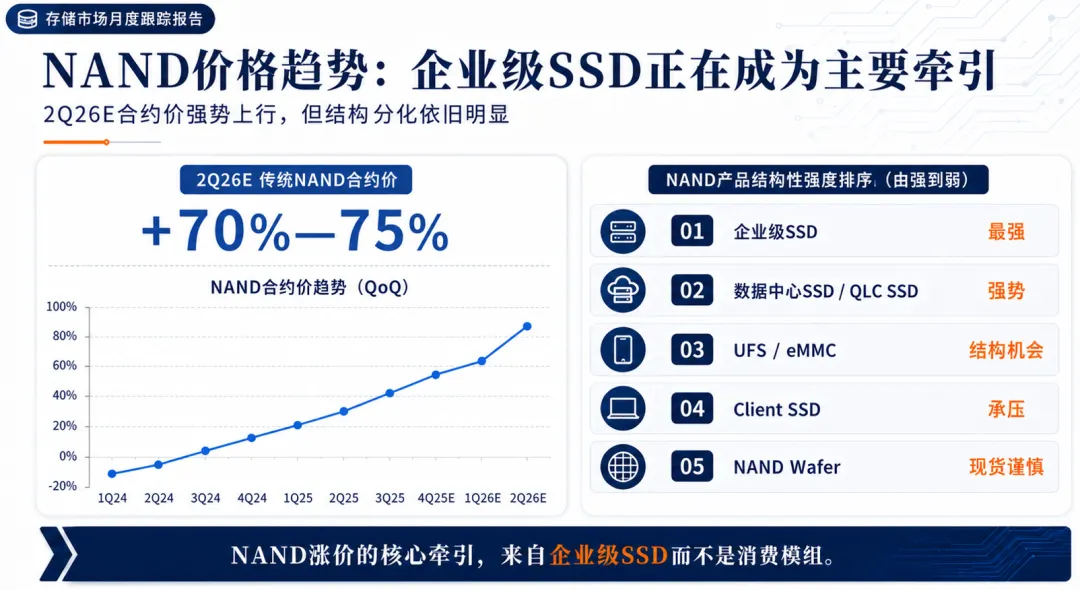

4. NAND 也在涨,但强的是企业级 SSD

NAND 这边也有类似分化。

2Q26 传统 NAND 合约价上涨 70%-75%,这个数字足够亮眼。但 NAND 的核心牵引,不是消费模组,而是企业级 SSD。

排序上,企业级 SSD 最强,数据中心 QLC SSD 偏强,UFS / eMMC 有结构性机会,Client SSD 承压,NAND Wafer 波动更高。

这就把 NAND 的主线说清楚了。

不是所有 NAND 都强。真正强的是能进入 AI 数据中心的那部分。

企业级 SSD 为什么会变重要?因为 AI 带来的存储需求,已经不只是“容量变大”。推理、训练数据池、上下文、向量数据库、KV Cache,都会消耗大量高容量、高可靠性的存储资源。

SSD 正在从“容量部件”,变成 AI 基础设施的一部分。

过去看 SSD,更多是看终端容量升级:手机多大、PC 多大、消费级硬盘多少钱。AI 把问题改了。数据中心要处理的是训练数据、推理调用、缓存和向量检索,这些需求不是一次性装机,而是和 AI 应用负载一起增长。

所以 NAND 的分化也会更明显:企业级 SSD 受益,Client SSD 承压,Wafer 现货端波动更大。

最怕的是,看见一个强品类,就以为整条线都强。

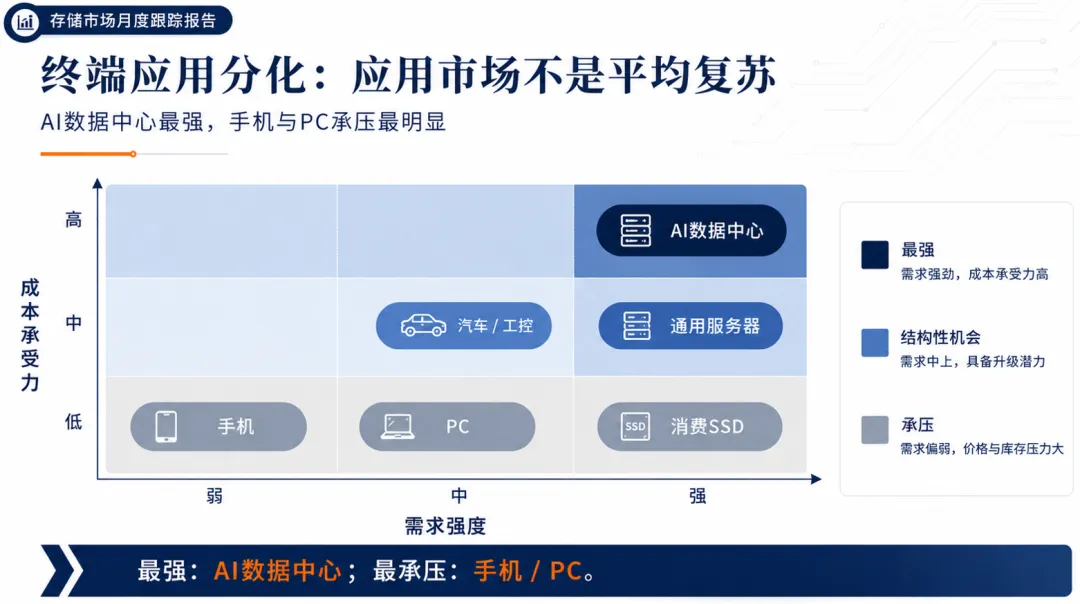

5. 消费端不是没需求,是扛不住成本

服务器端拿不到货,消费端买不起货,渠道端不敢乱囤。

这句话基本可以概括 5 月存储市场的终端分化。

北美 CSP、AI 服务器 ODM 订单强、库存低,到货仍然紧;通用服务器相对正常;PC OEM、手机品牌则更多是在延后采购或控制采购。

这不是消费电子完全没有需求,而是价格传导遇到了天花板。

存储涨价会推高 BOM 成本,BOM 上去之后,终端 ASP 要不要涨?渠道愿不愿意接?消费者能不能接受?这些问题都会反过来影响品牌厂备货节奏。

消费电子最怕这种局面。

上游涨价很快,但下游提价很难。服务器客户可以为了算力和交付锁货,手机和 PC 厂商却必须考虑消费者能不能接受涨价。

所以这轮行情不是“涨价越多越好”。涨价太快,反而会把消费端需求压下去。

AI 数据中心最强,手机、PC、消费 SSD 更承压。背后其实就两个变量:需求强度和成本承受力。

谁能把上涨的存储成本消化掉,谁就能继续锁货。谁消化不了,就只能延后采购、压低库存,甚至调整配置。

结尾:真正要盯的不是价格,而是产能流向

存储涨价当然值得关注,但如果只盯价格,很容易看错这一轮行情。

更重要的问题是:原厂把产能给了谁?先进封装和测试资源被谁占用?长期合约优先保障哪类客户?现货涨价有没有真实成交支撑?

答案已经很清楚:AI 数据中心正在成为存储市场的优先级中心。HBM、高容量 RDIMM、企业级 SSD 站到前台,消费端和渠道端则要在高价格里重新算账。

所以这一轮存储行情,不能只说“涨价”。

更准确的说法是:

存储涨价只是结果,AI 重排产能优先级,才是这轮周期真正的主线。

END

欢迎留言区写评交流!

行业社群

注:本文题图来自freepik、作者自制、AI 生成(微信公众平台AI配图、豆包)、媒体公开资料、皆已授权。