夜雨聆风

夜雨聆风不做软件,做"服务":YC拆解如何用AI重建万亿级服务业

Y COMBINATOR · AI原生服务公司PLAYBOOK · 2026-06-03 · 全文约11分钟

⚡ 30秒读懂

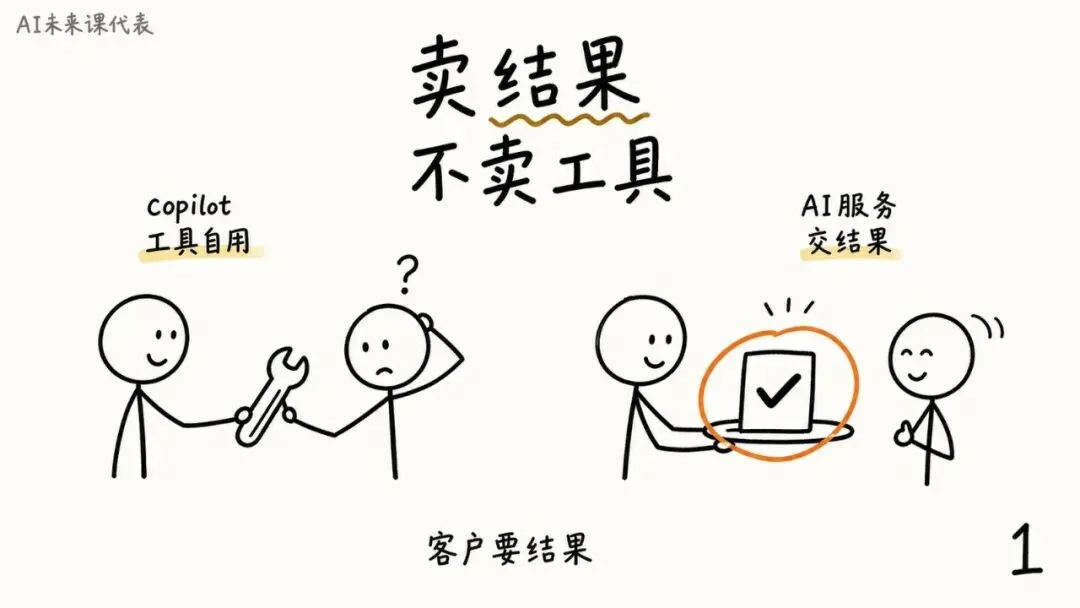

01. 一个新物种正在崛起:它不卖你一个内部用的copilot,而是直接把结果交付给客户——把保险、税务、律所这些行业用AI从零重建。

02. 选市场看4个独特特征,再用"Sam Altman测试"问自己:模型变强,你的服务是更强、还是被商品化?

03. 团队要3种熟练度(领域 / 模型 / 运营);产品是反过来的——人是面向客户的界面,产品负责放大人。

04. 波动(variance)才是生死问题;销售上要避开"早期需求陷阱",卖结果、不卖席位或token。

05. P&L是公司的生死线:靠"AI运营杠杆"把利润率推向50%+,市场还比软件大2-3倍;而且别想着靠收购抄近路。

01.

一个几年前还不存在的机会

未来十年最大的一批公司,可能根本不是软件公司,而是被AI从零重建的服务公司。

先抛一个有点反直觉的判断:未来十年里,一些最大的公司根本不会是软件公司。它们会是服务公司——比如保险公司、律师事务所——只不过是用AI从零重建、由AI完成大部分工作。YC把这种新物种叫做 AI原生服务公司。

它和今天大多数AI创业公司最根本的区别在于:它直接把"结果"交付给客户,而不是做一个让客户内部自己用的copilot。客户要的是报税做完、理赔处理好、合同审完,而不是一个需要自己上手操作的工具。

市场有多大?税务、审计、保险、法律、部分医疗……规模高达数万亿美元。而这种商业形态,是模型进步刚刚解锁的——就在几年前还根本不存在。市场仍然很早期、变化飞快,YC也在边做边学,但目前这里的早期成功,已经足以让人非常兴奋。

这份手册是给"正在考虑创业"的人的,不针对已经在运营的公司。

02.

选对市场:4个特征 + Sam Altman测试

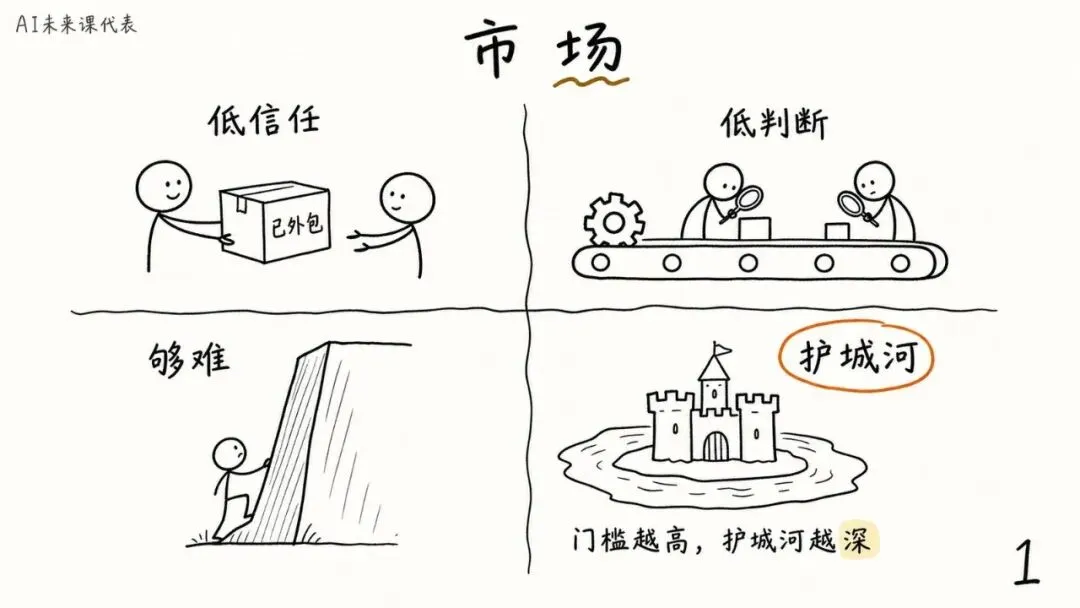

通用的创业建议依然适用:选一个你愿意做十年以上、真心热爱的方向,否则撑不下去。但最好的AI服务市场,还有4个全新而独特的特征。

① 低信任——这类工作本来就已经外包出去了,客户只在乎最终成品,不在乎你是怎么做出来的。你是在取代一个供应商,而不是要求客户改变行为。你只是出现在预算本来就存在的地方,把活干了。

② 任务级低判断——如果工作拆成一块块后,每一块都需要人做真正的判断,那你就没法规模化。你需要让大部分步骤都能自动化,把判断集中在少数几个"人留在环节里"的关键点。

③ 高智力门槛——听起来和上一条矛盾,其实不然。整体工作必须够难,难到需要"模型 + 人"才能交付出客户愿意接受的结果。太简单,护城河就不存在。

④ 监管其实可能是好事——受监管的行业有更高的预期和法律问责,这反而抬高了门槛,也抬高了创始人的护城河。

" Panacea是一家正在YC的公司,为生物科技和医疗器械公司提供FDA监管服务:他们雇佣经验丰富的FDA顾问,配上一个AI平台,更快、更高质量地拿到FDA批准。

已知契合度好的市场包括:税务、审计、保险、抵押贷款、部分医疗、部分物流。但还有大量没人碰过的市场——别只盯着显而易见的、或者大家在X上天天聊的那几个。

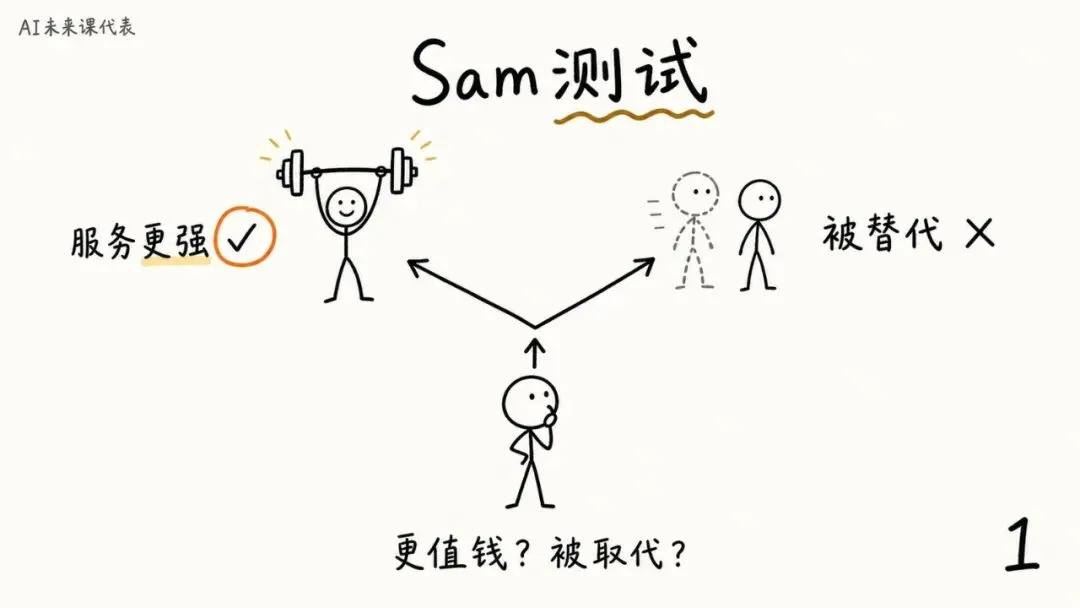

怎么判断你的生意会不会被模型本身颠覆?这取决于一个 "Sam Altman测试":问自己——随着模型变得更强,你的服务是变得更强了,还是模型把你商品化、变得可有可无了?你要待在"更强"那一侧。

哪里要小心?任何涉及设备和现场人力的领域——一旦你要拥有并运营实体的东西,软件那套利润率的算法就失效了,很难做出真正的杠杆(这块留给做机器人的创始人吧)。还要做个诚实度检查:你用人,是因为工作真的需要判断,还是在拿真人去给产品的短板打补丁?

你想做的,是那种"模型越强、你越值钱"的生意。

03.

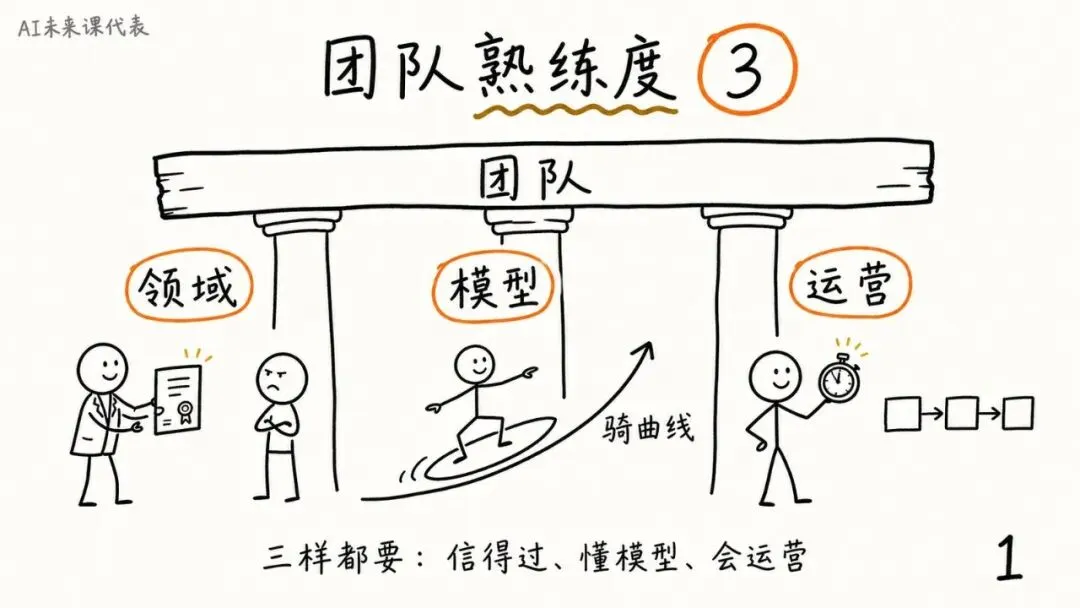

对的创始团队:3种熟练度

和你已经认识、共事过的人一起创业。单干的话,就去邀请你这辈子合作过的最优秀的人——答应你的人之多,会让你意外。

① 领域熟练度——有直接经验最好,后天学来的其实也可以。你面对的是身处受监管领域、心存怀疑的买家,你必须浑身散发出可信度;至于这份可信度怎么来的,反倒没那么重要。

② 模型熟练度——你需要清楚前沿模型今天能做什么,并把产品设计成能随着模型变强而一路"骑"在曲线上。在这件事上,顶尖的技术无可替代,人们常常低估它。

③ 运营严谨度——波动、吞吐量、周期时间、SOP……对大多数创始人来说这不是一组让人兴奋的词,但你本质上就是在跑一套运营,必须学会它、并且乐在其中,至少得尊重它。

" General Legal是YC最近投的AI原生律所。创始人兼具Cooley、Fenwick的真实律所经验和Case Text的技术领导经验;最关键的是,他们把轮班制融入服务客户的方式,缩短周期、也吸引到最好的律师。

产品,就藏在运营里。

04.

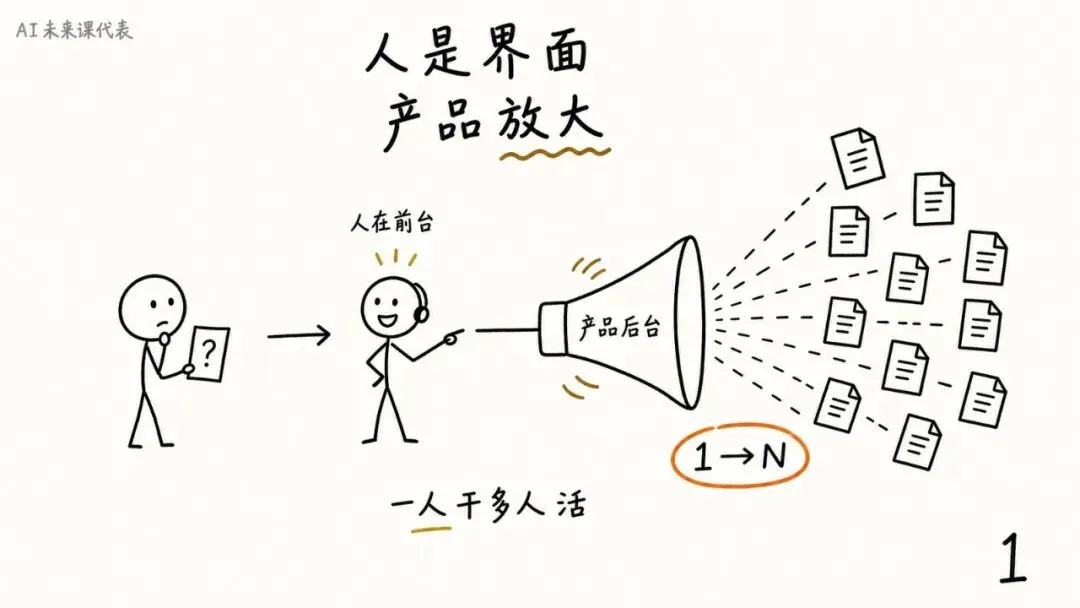

做产品:人是界面,产品是放大器

AI服务里的设定,和大多数软件正好相反:人是面向客户的界面,产品的任务是让人非线性地放大工作。

在传统软件里,产品就是客户用的那个界面。但在AI服务里,是"人"作为面向客户的界面,不是产品;产品躲在后面,负责帮这些人把工作量非线性地放大。这一点几乎改变了做产品的一切。

所以你需要一种运营思维:找到瓶颈、围绕瓶颈做产品。吞吐量和周期时间,现在就是产品指标——要像盯日活用户那样盯着它们。

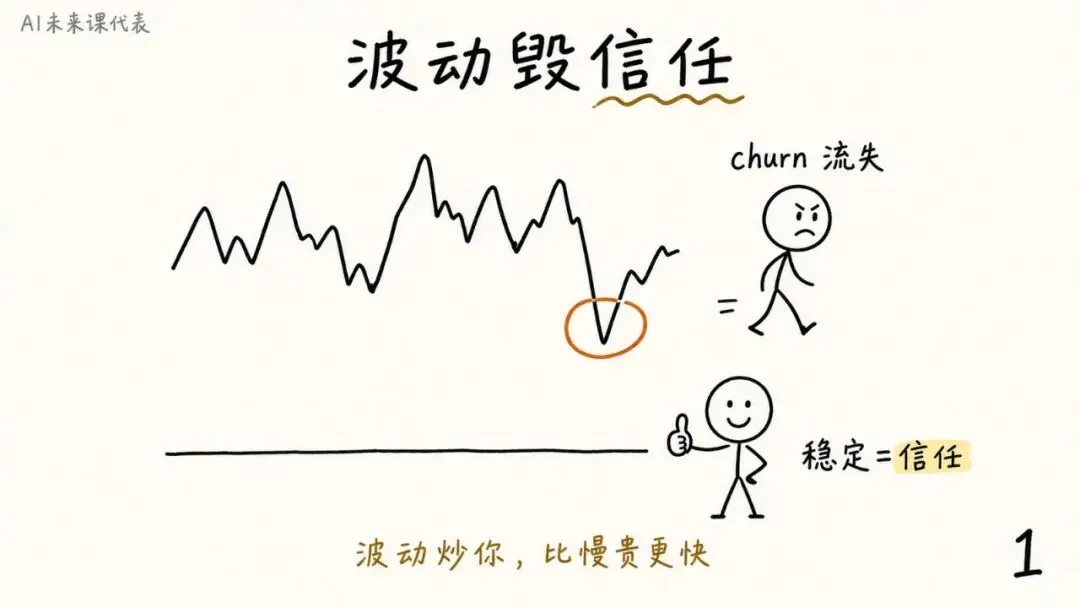

而真正关乎生死的,是波动(variance)——也就是你的服务输出不均一、不稳定。客户因为波动而炒掉你的速度,会比因为你比老牌厂商慢一点、贵一点而炒掉你快得多。他们必须信任你的输出,而不稳定会摧毁信任,信任崩塌就导致流失。

还有一条:环节里的人必须非线性扩展。如果收入只是随着你加的人头数同比例增长,那就有大麻烦了。别忘了,这些人也是你的用户,要让他们爱用你的软件。早期可以做一些不规模化的事,但最终你真的必须规模化——把流程自动化,本身就是产品。

在这里,自动化流程不是"支撑产品",它就是产品本身。

05.

销售:避开"早期需求陷阱" + 怎么定价

创始人在这里最大的挑战,是一个叫"早期需求陷阱"的东西——它看起来像好消息,其实是陷阱。

当你刚起步、手里什么都还没有时,签下一大堆pilot客户很容易。但这会很快压垮你服务他们的能力,你也就没法把产品做到能规模化,只能被困在不停用人去顶。所以建议是:把最初的pilot客户压到极少数几家,抵制住"签太多、签太快"的诱惑。

售前售后也很不一样:你要卖结果,不卖席位或token;pilot本身就是产品。对最初那几家客户别太早标准化,用pilot去学习——找出哪里AI真给你独特杠杆、哪里只是自动化显而易见的东西,然后据此快速打造产品。

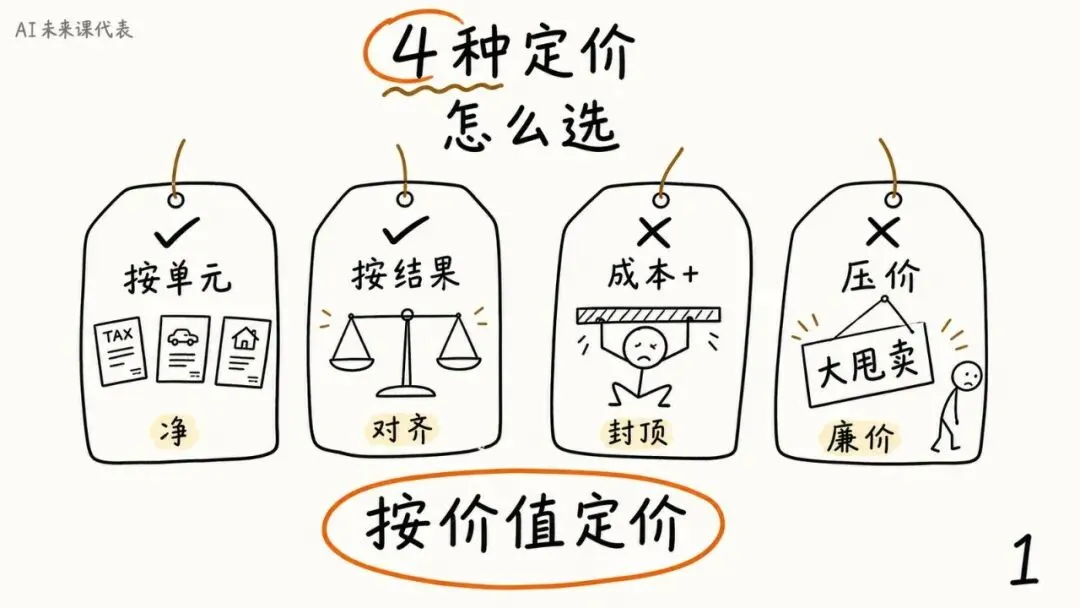

定价比传统软件更难,因为你不是在和别的软件厂商竞争,而是直接和人力成本竞争(无论内部还是外包)。几个选择——

| 定价方式 | 特点 |

|---|---|

| 按单元(每份报税 / 每笔理赔 / 每笔贷款) | 最干净、最好解释 ✓ |

| 按结果(Panacea按"完成的顾问研究"计价) | 对齐利益最佳,但更难预测 |

| 成本加成 | ✗ 永久封顶你的上限 |

| 直线压价 | ✗ 显得廉价、低质 |

永远按价值定价,而不是按成本或对手的价签。

06.

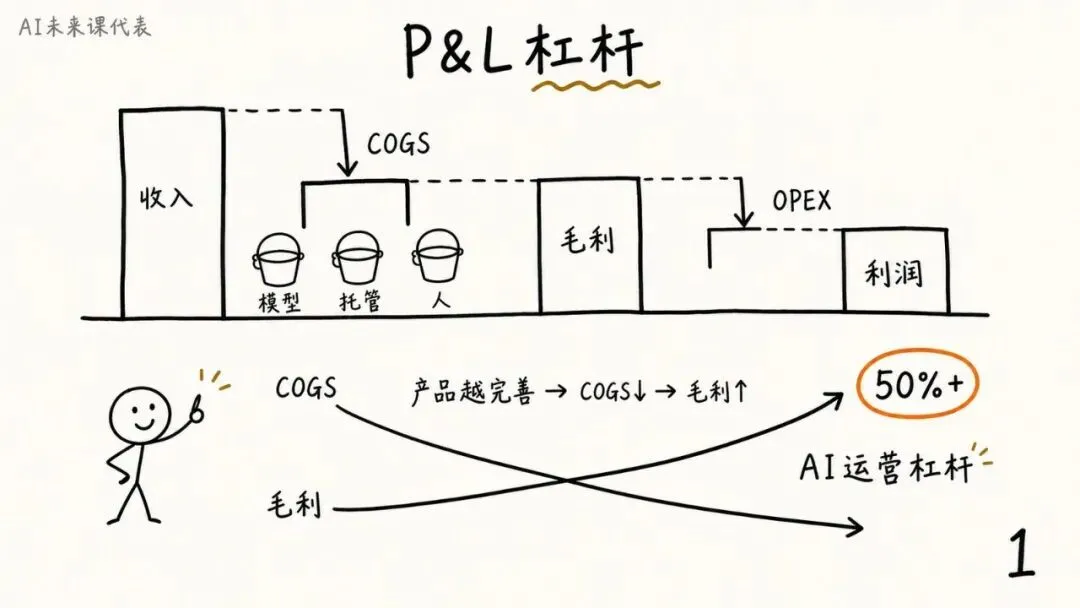

P&L:公司的生死之地

这些公司就在损益表(P&L)上活下来或死掉。如果你以前没盯着这类财务报表看过,你在创始人里并不孤单,没关系,我们快速过一遍。

总体结构很简单:收入 − COGS(销货成本)= 毛利;毛利 − OPEX(运营费用)= 营业利润;营业利润再减去税与利息才是净利润。我们逐项放进AI服务的语境里看。

收入相对简单——你会有能力签合同,难的是能否反复稳定地交付。早期按月看会忽高忽低、像尖刺,没关系,好的产品流程会把它抹平。

COGS要从第一天起就锱铢必较。它有三个组成部分——模型成本、托管成本、环节里的人——每一项都要有一个数字、一条趋势线、一个负责人。对零毛利甚至负毛利的pilot要高度警惕:拿来学习可以,但一旦上瘾就非常危险。

这里的核心赌注,就是YC所说的 "AI运营杠杆":产品建得越完善,COGS越低,毛利率越好。这正是这类生意区别于传统服务公司的根本。

| 公司类型 | 利润率 | 市场(TAM) |

|---|---|---|

| 传统服务公司 | 顶天 ~30% | 大 |

| 纯软件 / agent公司 | 更高 | 往往更小 |

| AI原生服务公司 | 逼近50%+ | 比软件大2-3倍 |

你不必一上来就到50%,但这条上升的走势必须让人信得过。

07.

别想靠收购抄近路

有运营背景的创始人常有一种诱惑:收购一家现成的服务公司,在上面加层AI,把收入这一关短路掉。这通常是个陷阱。

唯一还算说得过去的理由,是你需要快速拿到一条监管护城河(比如保险牌照)。但除此之外,这几乎从来不奏效。

为什么?因为产品市场契合度(product-market fit)是买不来的。老牌服务公司就是"老"——它们在指标、招聘、绩效上有着完全不同的预期,在上面加一层AI,并不能立刻改变这些现实中的任何一条。

自己从头建,几乎总是比收购更好。

08.

课代表总结:3个不该被噪音淹没的判断

手册里的招数很多,但真正值得记下的,是它们背后的3个判断。

判断一 · "交付结果"是范式转移,不是功能差异

copilot和"AI原生服务"的差别,不是产品好不好用,而是你卖的东西从"工具"变成了"结果"。一旦你卖结果,你的竞争对手就不再是软件公司,而是人力成本;你的定价、你的P&L、你对"产品"的定义,全部跟着变。

不是"更好的软件",而是"另一种公司"。

判断二 · 运营,而不是模型,才是真正的护城河

人人都能调同样的前沿模型,但把波动压下去、把吞吐量提上来、让人非线性扩展,是抄不走的。这也是为什么YC反复强调那些"不性感"的词——SOP、周期时间、轮班制。变量不是智力,是稳定。

客户买的不是"最聪明的一次",而是"每一次都一样好"。

判断三 · 这是一场"耐心"的生意,捷径几乎都是陷阱

无论是贪多签pilot、还是想收购抄近路,本质都是想跳过"把流程做成产品"这段苦功。但YC的判断很清楚:这类公司要十年以上,捷径买不来PMF,也压不住波动。慢,才是这里的快。

把流程当作产品,把产品当作流程。

最 终 判 断

AI原生服务公司是一个"几年前还不存在"的机会:它把万亿级服务业的预算,从人力搬到"模型+人"的新结构上。但它不是一门更好做的软件生意,而是一门更难、更慢、更靠运营的生意。谁能把波动压住、把流程变成产品、把利润率从30%推向50%+,谁就有机会做出一家划时代的公司。

本文内容翻译整理自Y Combinator演讲原文,仅供学习交流,可能存在翻译偏差或遗漏。如有疑问欢迎对照英文原版收看,也欢迎业内专家在评论区指正与补充。内容仅供参考,不构成任何投资或创业建议。

找到课代表

微信号:AIweilaikedaibiao

请备注:公司 + 从事领域

点击下方关注公众号,设个星标

才能及时接收最新推送