昨夜你怎么看,AI泡沫要破了吗申明:以下文章不构成任何投资建议,请大家批判思考,做一个理性的长期主义投资者。

昨晚暴跌之后,网上又开始翻 2000 年互联网崩盘的旧账,每次市场大跌,这张牌就会被拿出来打一遍。我做了个习惯性动作:把当年的基本面数据拉出来,和现在对比一遍。结论和每次一样:那场崩盘不是因为"涨太多了",而是核心商业逻辑在现实面前被打穿了。2000 年的互联网,用户有,收入没有,利润更是奢侈品。市场最终发现了一件很朴素的事:点击率换不成钱。大厦垮得那么快,是因为整个故事的地基是虚的。当时最著名的泡沫标本莫过于 Pets.com(网上宠物用品店)和 Webvan(网上生鲜超市)。它们的IPO招股书和清算报告无情地揭示了什么叫“用户越多,亏得越惨”:2000年2月,Pets.com 凭借极高的知名度和巨大的访问量成功上市。其财务数据显示,在它短短的生命周期里,仅仅依靠 580 万美元的销售额,却足足亏损了 6180 万美元。

它是典型的“补贴换点击”。为了吸引用户,Pets.com 甚至以低于买入价三分之一的价格包邮销售沉重的猫砂。这意味着用户越多、点击率越高,公司的毛利就越是负值。上市仅9个月后,该公司便宣告破产清算。

对比 2000 年的历史数据,两者的“地基”有着天壤之别

2021 年的新能源完全是另一回事——生意是真实的,只是渗透率见顶太快,估值已经把未来五年的增长提前透支了。当增速从 40% 跌到 15%,200 倍的 PE 就只能靠股价跌来消化。2021年新能源并非伪需求,而是陷入了“好赛道”的成长陷阱。当时特斯拉市盈率超200倍,宁德时代超160倍,估值已将未来5年的高光时刻提前零折现打满。

随着全球渗透率跨过15%的临界点,行业由爆发期切入减速期,国内新能源车增速从100%+断崖式下跌至30%甚至个位数,产能集中释放撞上增速放挡,碳酸锂等原材料价格暴跌、行业陷入内卷。新能源的暴跌并非企业倒闭,而是增速回归平庸后,估值体系向15-20倍P/E引力坍塌的“戴维斯双杀”。

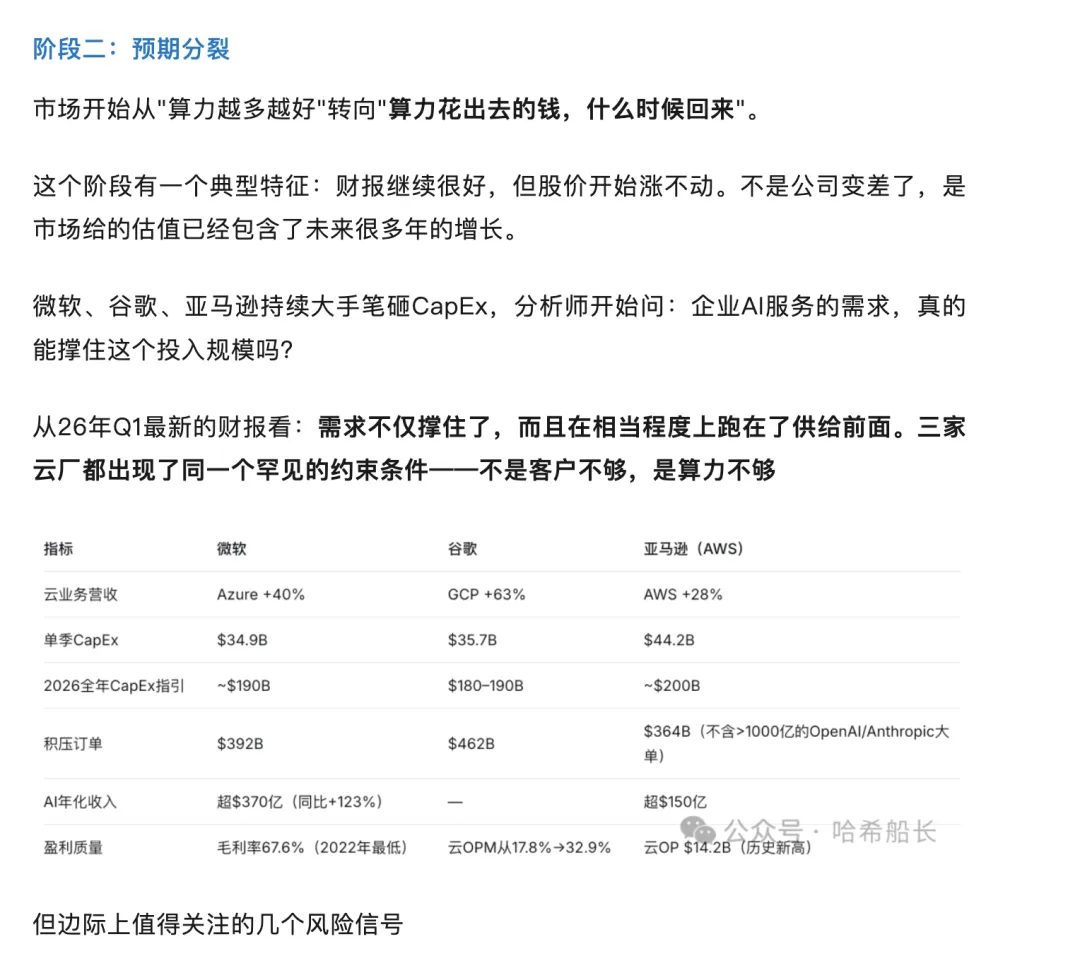

两场崩盘,共同点只有一个:核心叙事在基本面层面垮掉了。如果这轮真是泡沫破灭,你应该看到的信号是:微软、Meta、谷歌、亚马逊中至少有一家宣布下调 AI 资本开支,或者英伟达出现大面积订单取消;或者 HBM 需求突然掉头。2026 年四大云厂商加上甲骨文,全年合计资本开支被上调到 6600 亿到 6900 亿美元的历史高位。这不是 PPT 里的承诺,是真实的现金流出。没有哪个董事会会拿数千亿美元的实际支出去维护一个空泡沫。看到股价跌就说"AI要完了",这个逻辑混淆了两件完全不同的事,估值回调是真实的,前期涨太快了,获利盘出来洗一洗很正常,股价跌和生意变坏,是两件事。这个区别很基础,但每次市场恐慌的时候总是最容易被遗忘。AI 的前两年,大家赌的是"谁能拿到最多算力",英伟达、HBM、光模块涨得凶,因为逻辑简单——算力就是战争资源,谁囤到谁赢。现在市场开始问另一个问题:买了这么多铲子,金子在哪里?这个问题推动了应用端的重新定价,腾讯为什么值得重新看?不是因为它有最好的大模型,而是它有 12 亿月活的微信。如果 Agent 时代真的来了,用户不再需要频繁切换一堆独立 APP,直接在微信里完成大部分需求,腾讯的估值逻辑就会被重算一遍,只是不知道时间表。美光最近一个季度营收 239 亿,同比涨 196%,2026 年的 HBM 产能全部售罄,这是我能找到的最硬的 AI 景气指标,一旦 SK 海力士或美光的库存开始非正常累积,HBM 现货价格转头向下,那才是真正该减仓的信号——意味着算力的刚需在消退。如果有一天微软或 Meta 的管理层在财报电话会议上开始说"AI 投资回报率不及预期",或者以电力、成本为由放缓数据中心建设计划,叙事就需要重新评估,一个季度可以是意外,连续两个季度就是趋势。AI 超级周期继续,大概 65%,硬件在震荡中消化估值,应用端接力。接下来 1 到 2 年震荡平台期,大概 25%。扩产过快导致阶段性供大于求,应用端商业化没有跑赢基础设施投入,大家进入等待状态。重演 2000 年,大概 10%,CapEx 骤停,需求幻灭,全面转熊。这个 10% 不是说不可能,只是目前没有任何硬数据支持它。现在 HBM 产能售罄、英伟达财报持续超预期,没有看到任何需要改变判断的信号。投资感悟

芒格曾说:“长期来看,股票的收益率很难超过这家企业的资本回报率ROE”,2021年的新能源证明,高增速、高渗透率的“好赛道”,如果缺乏差异化和高壁垒,最终会流向惨烈的价格战,无法留存利润。巴菲特最看重的是护城河,是那种“能自主定价”的生意,无论是当年可口可乐的品牌,还是如今苹果的生态、英伟达的算力垄断,能把全行业的利润大头据为己有、产生源源不断自由现金流的,才是巴菲特眼中的好生意。“在别人贪婪时恐惧,在别人恐惧时贪婪”,这句被奉为圭臬的话,本质上对抗的是人类线性外推的本能。2000年,市场线性外推点击率能无限变现,结果地基全虚,2021年,市场线性外推新能源能永远保持40%以上的增速,结果透支了未来五年的估值。巴菲特强调的安全边际,就是承认未来是不可预测的,当市场给出200倍PE时,意味着不允许企业犯任何错误;而真正的价值投资,是寻找那些哪怕未来增长放缓、依靠现有资产和现金流也能让你立于不败之地的标的。芒格最著名的理论是“多元思维模型”,在投资中,这意味着你不能只看股价和K线,而要看商业社会的底层物理学——供需关系与资本回报率。面对AI的滔天巨浪,不需要去盲目猜测概念,而是用最朴素的商业常识,去死盯四大云厂商的CapEx(资本开支)和美光、海力士的HBM库存,只要这个物理地基没有动摇,外部的暴跌就只是噪音,一旦地基松动,再宏大的叙事也是空中楼阁。结语:

投资是一场反人性的修行,正如芒格所说:“买入一家优秀的互联网公司,并不能让你免受常识的惩罚”,保持清醒,紧握常识,死守安全边际,这就是巴菲特和芒格留给时代最好的指南针。

夜雨聆风

夜雨聆风