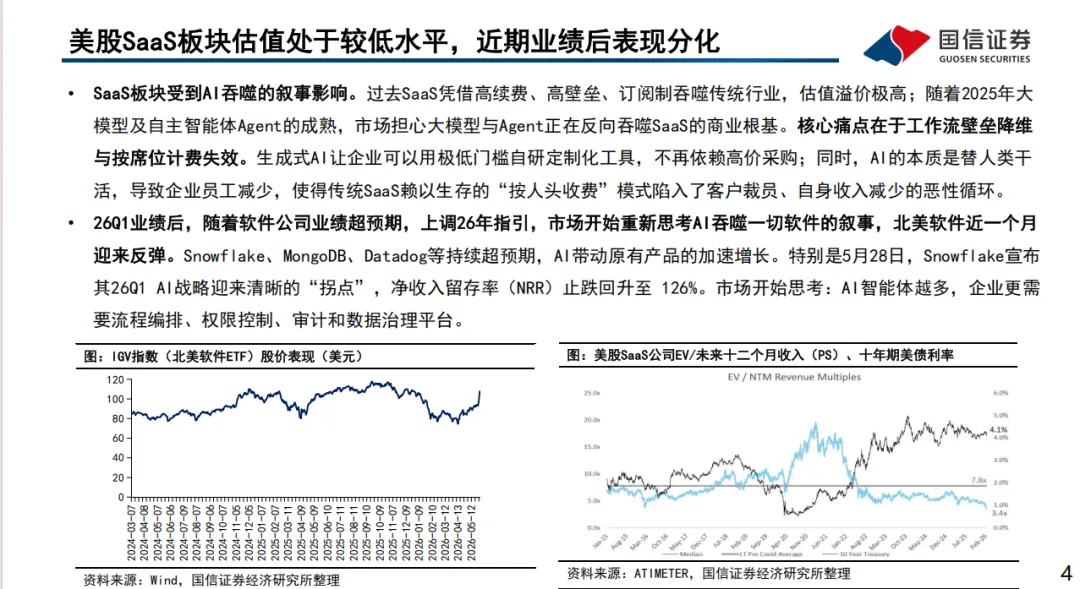

此前市场普遍担忧大模型与 AI 智能体反向颠覆 SaaS 商业模式,传统按席位订阅逻辑濒临失效。但 2026 年一季度北美 SaaS 企业密集披露财报后,板块集体触底反弹,IGV 北美软件 ETF 迎来修复行情。AI 没有吞噬 SaaS,反而催生智能体编排、按量计费、全链路工作流重构三大变革,美股 SaaS 公司依据 AI 落地进度分化为四大阵营,行业估值与成长逻辑迎来重定价。

一、逻辑反转:从 “AI 毁灭 SaaS” 到 “AI 赋能 SaaS”

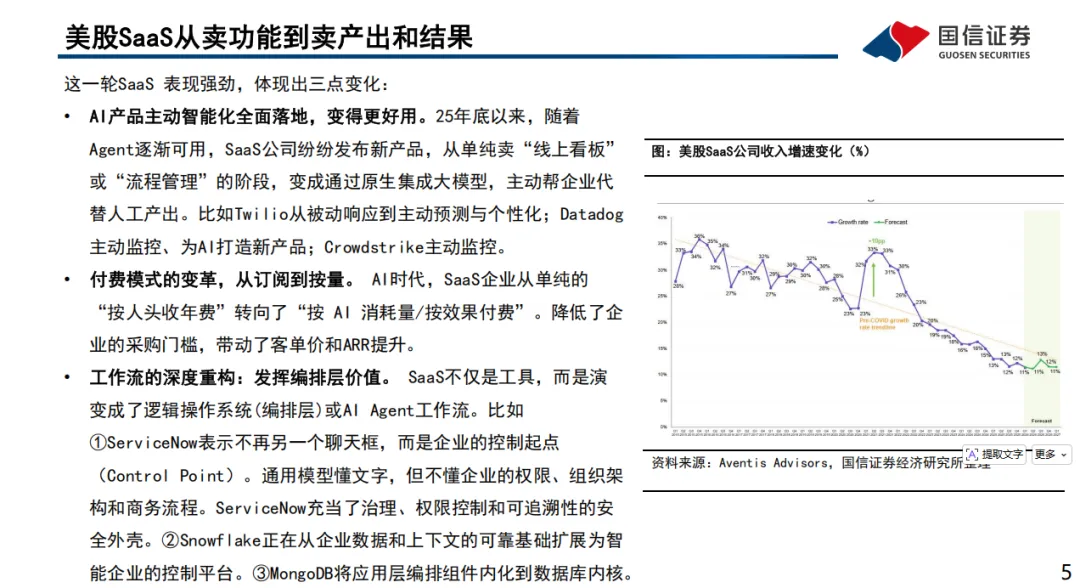

过去 SaaS 依靠高续约率、席位订阅实现估值溢价,生成式 AI 与 Agent 成熟后,市场一度陷入悲观:企业可低成本自研工具、员工被 AI 替代带来席位付费缩水,SaaS 商业根基被冲击。26Q1 财报落地彻底扭转市场认知:AI 智能体规模化落地后,企业对流程编排、权限管控、数据治理、安全审计需求暴涨,SaaS 从单一工具商转型企业工作流操作系统。行业诞生三大核心变化:产品智能化落地:原生内嵌大模型,从展示数据升级为自主帮企业完成业务产出;付费模式迭代:由固定年度订阅,转向订阅 + 按量消耗(AI 算力 / 任务用量)混合收费,降低企业采购门槛、抬升客户 ARPU;工作流重构:SaaS 成为 AI 智能体的编排中枢,承接通用大模型缺失的企业组织、权限、合规能力。

二、四大梯队划分,看懂各赛道龙头 AI 落地成色

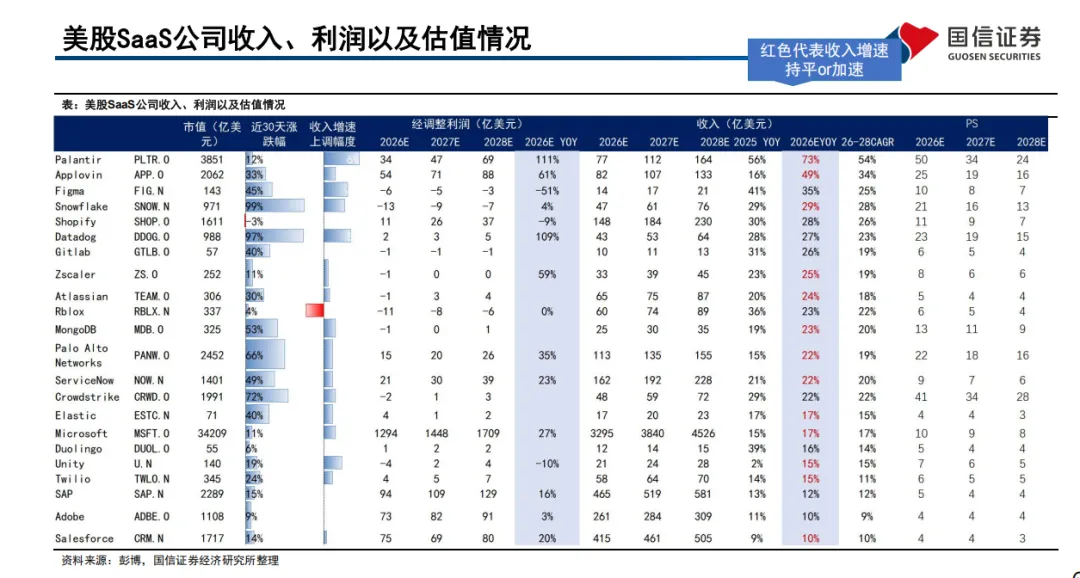

结合业绩增速、AI 商业化兑现、全年业绩指引,国信证券将美股 SaaS 企业分为四大梯队:

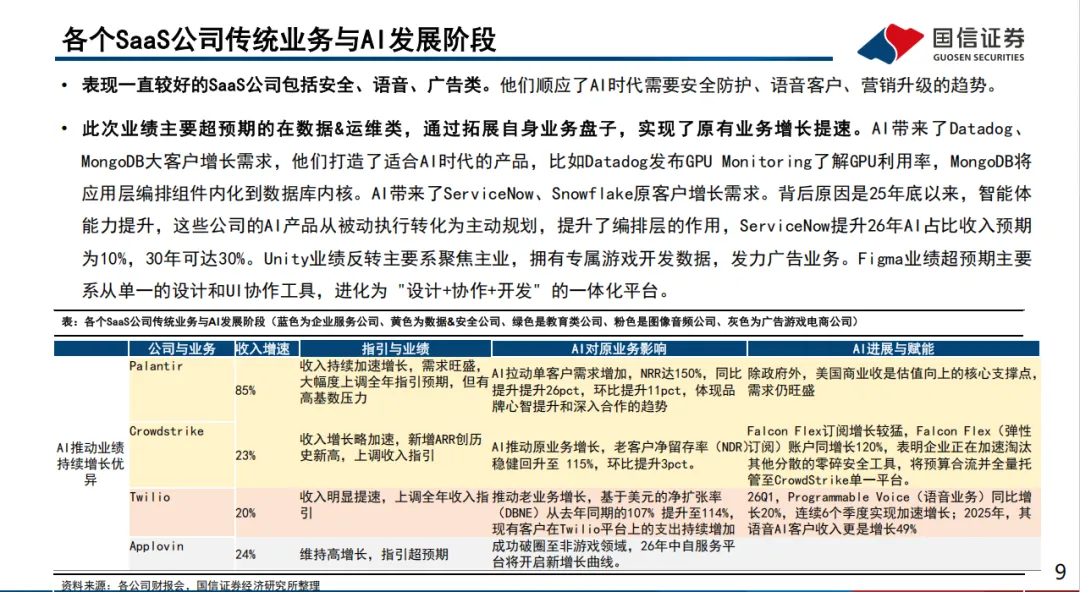

第一梯队:AI 持续兑现,业绩高增(安全 / 语音 / 广告)

标的:Palantir、Crowdstrike、Twilio、Applovin全板块成长性最优,赛道天然受益 AI 安全、智能交互、全域营销需求,存量客户持续增购,续约数据亮眼。Palantir:26Q1 营收同比 + 85%,客户破 1007 家,NRR 高达 150%;AIP 平台依托数据本体论,实现政企数据与大模型安全联动,美国政企订单托底,商业客户增速超 130%,全年营收指引上调至 76 亿美元 +。Crowdstrike:Charlotte AI 进化为智能安全编排系统,Falcon Flex 弹性订阅同比大增 120%,老客户留存 NDR 升至 115%,多模块打包采购成为主流。Twilio:语音 AI 驱动语音业务连续 6 个季度提速,DBNE 客户扩张率由 107% 升至 114%,Agentic AI 打通全链路对话基础设施。Applovin:AXON 2.0 广告引擎打通全链路数据闭环,成功破圈电商领域,6 月自服务平台上线打开全新增长曲线,Q2 收入指引同比 + 52%~55%。

第二梯队:业绩拐点明确,AI 加速放量(数据 & 运维)

标的:ServiceNow、Snowflake、Datadog、MongoDB、Figma、Unity依托原有数据 / 平台壁垒,AI 落地带动大客户渗透率提升,收入连续季度提速,集体上调全年业绩指引,是本轮反弹核心主力。Snowflake:Cortex AI 系列产品落地,NRR 止跌回升至 126%,AI 业务 ARR 破 1 亿美元;26Q1 营收增速 33%,上调全年收入增速至 31%,七千余家企业落地 Cortex Code。MongoDB:收购 Voyage AI 推出 Voyage4 嵌入模型,数据库内核集成智能体编排能力,向量搜索驱动大客户数量上涨,45% 大客户启用两项以上 AI 功能。Datadog:Bits AI 实现故障自主排查,6500 家 AI 付费客户(仅占 20%)贡献 80% ARR;GPU 监控、LLM 可观测产品适配 AI 基建浪潮。Figma:Figma Agent 内测落地,AI 功能拉动 Pro 会员同比 + 150%,NDR 升至 139% 创两年新高,全年营收指引上调。ServiceNow:Otto 统一 AI 平台落地,定位企业 AI 控制塔,2026 年 AI 收入目标上调至 15 亿美元,远期 2030 年 AI 贡献 30% 营收。Unity:Vector AI 广告连续四季环比 + 15%,Grow 广告业务同比 + 49%,公司剥离低效业务后,预计 26Q4 实现 GAAP 盈利转正。

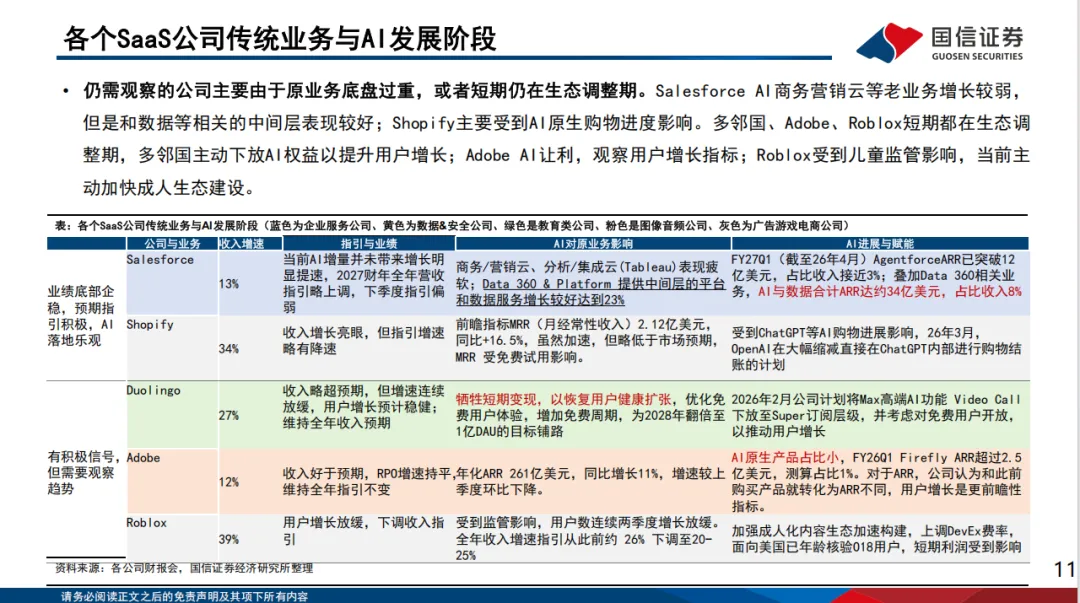

第三梯队:底部企稳,AI 长期逻辑向好(企业服务 / 电商)

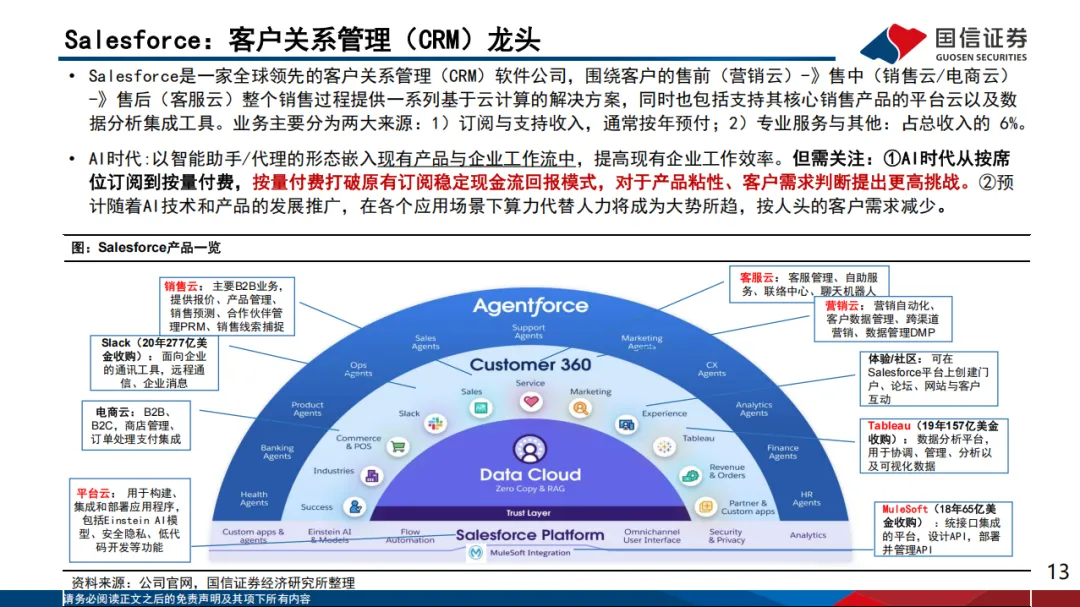

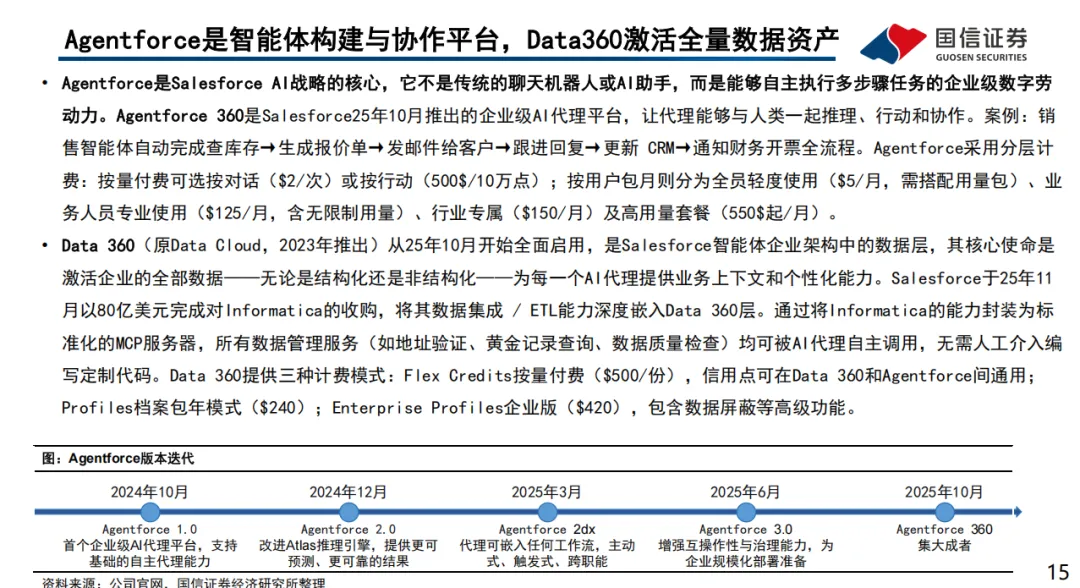

标的:Salesforce、Shopify传统主业增速平淡拖累整体营收,但 AI 中间层业务高速增长,基本面筑底,未来随 Agent 商业化落地迎来弹性。Salesforce:整体营收增速 13%,传统云业务疲软,Data360+Agentforce 合计 AI 相关 ARR34 亿美元(占总收入 8%);Headless360 实现 CRM 能力 API 化,智能体可跨平台调用系统。Shopify:26Q1 营收同比 + 34% 创四年新高,Agentic Storefront 打通 ChatGPT、谷歌等 AI 购物入口,Catalog 完成十亿级商品结构化,AI 搜索转化率翻倍。

第四梯队:具备利好信号,仍处生态调整期

标的:Duolingo、Adobe、RobloxAI 产品已有落地,但受产品迭代、用户结构、行业监管拖累,短期增速承压,需跟踪后续落地数据。Adobe:Firefly AI ARR 突破 2.5 亿美元,但占整体收入仅 1%,Canva、Figma 分流 C 端用户,靠免费产品 MAU 储备长期流量。Duolingo:下放高端 AI 课程至普通会员换取用户增长,牺牲短期变现冲刺 2028 年 1 亿 DAU 目标。Roblox:青少年监管限制用户增速,下调全年营收指引,加码成人内容生态、上调创作者分成优化商业化。

三、未来三大黄金赛道,优先布局三类 SaaS 企业

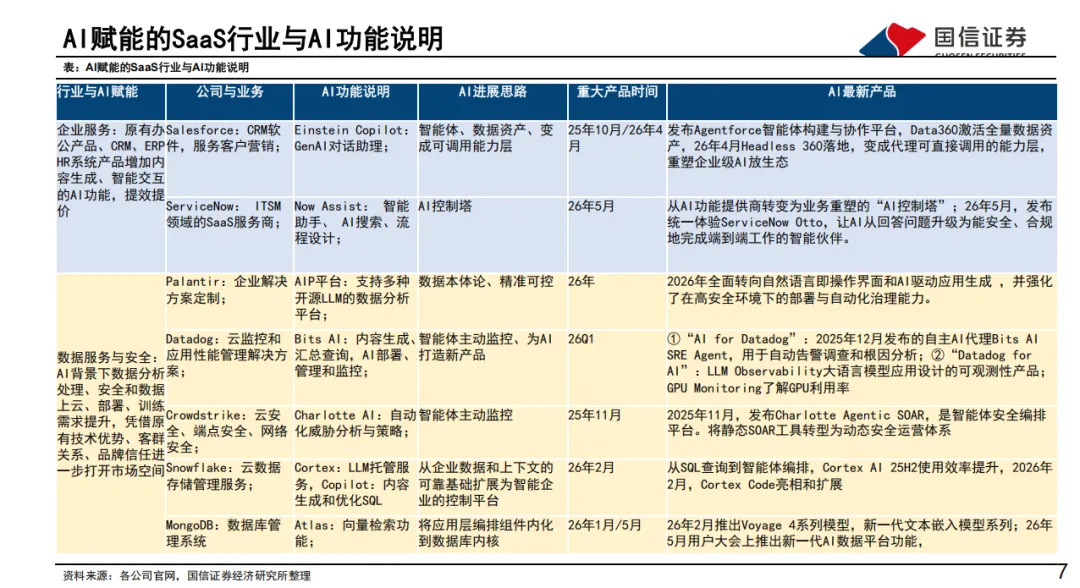

复盘本轮行情,具备三类核心壁垒的 SaaS 将持续享受 AI 红利,是中长期配置主线:AI 基础设施厂商:数据仓库、云监控、数据库等底层平台,承接大模型训练、智能体运行的数据刚需(Snowflake、MongoDB、Datadog);智能体编排层平台:跳出单一工具属性,成为企业权限、流程、合规的操作系统,通用大模型无法替代(ServiceNow、Salesforce、Crowdstrike);独占垂直行业数据壁垒公司:手握细分领域 Know-how 与独家数据,AI 落地天然具备差异化优势(Palantir、Twilio、Applovin)。

四、风险提示

AI 产品落地进度不及预期,技术迭代放缓;全球宏观经济波动,企业 IT 预算收缩,SaaS 采购需求走弱;行业 AI 产品同质化加剧,价格战压缩行业利润率。AI 不再是 SaaS 的颠覆者,而是行业第二次成长曲线。从卖软件席位到按 AI 产出计费、从单点工具到全链路智能编排,美股 SaaS 商业模式完成历史性重构,业绩分化之下,优质龙头底部修复行情有望延续。研报分享

基本文件流程错误SQL调试

请求信息 : 2026-08-11 01:15:15 HTTP/1.1 GET : https://www.yeyulingfeng.com/a/721265.html

夜雨聆风

夜雨聆风