夜雨聆风

夜雨聆风在当前半导体产业的结构性行情中,AI算力扩张、成熟制程代工景气上行、光模块国产替代三大趋势正形成共振,为国内模拟芯片厂商打开了广阔的成长空间。

一、AI算力需求爆发,PCIe连接芯片成算力扩张“刚需”

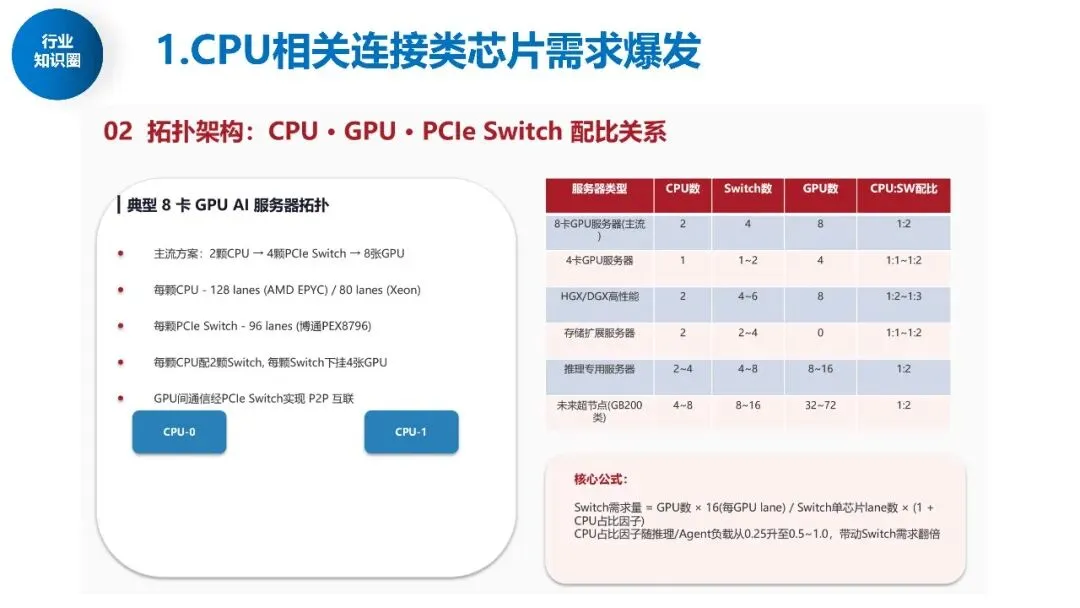

AI服务器作为大模型训练与推理的核心载体,其内部CPU、GPU与PCIe Switch的拓扑架构,正随着算力需求的提升发生深刻变化。主流8卡GPU服务器采用“2颗CPU→4颗PCIe Switch→8张GPU”的方案,每颗CPU配2颗Switch,每颗Switch下挂4张GPU,同时GPU间通信通过PCIe Switch实现P2P互联。随着服务器性能提升,CPU:Switch配比长期稳定在1:2,甚至在HGX/DGX高性能服务器中达到1:2~1:3,在未来超节点(如GB200类)服务器中,4~8颗CPU需要搭配8~16颗Switch支撑32~72张GPU的算力需求。

这种配比背后,是PCIe通道数的天然瓶颈:单颗AMD EPYC CPU仅提供128条PCIe Lane,Xeon处理器更是只有80条,而单颗博通PEX8796 PCIe Switch就拥有96条Lane。核心需求公式揭示了行业趋势: Switch需求量 = GPU数 × 16(每GPU lane) / Switch单芯片lane数 × (1 + CPU占比因子) 。随着推理/Agent负载占比从0.25提升至0.5~1.0,PCIe Switch的市场需求直接翻倍,成为AI算力扩张中不可或缺的连接芯片。

二、成熟制程代工景气反转,国产模拟芯片迎来量价齐升

支撑AI服务器、光模块等硬件扩张的底层基础,是国内半导体成熟代工行业的结构性高景气。从头部晶圆厂财报来看,行业已进入周期上行中段,呈现出“头部满产、盈利分化、AI+汽车双驱动、国产替代加速扩产”的鲜明特征。

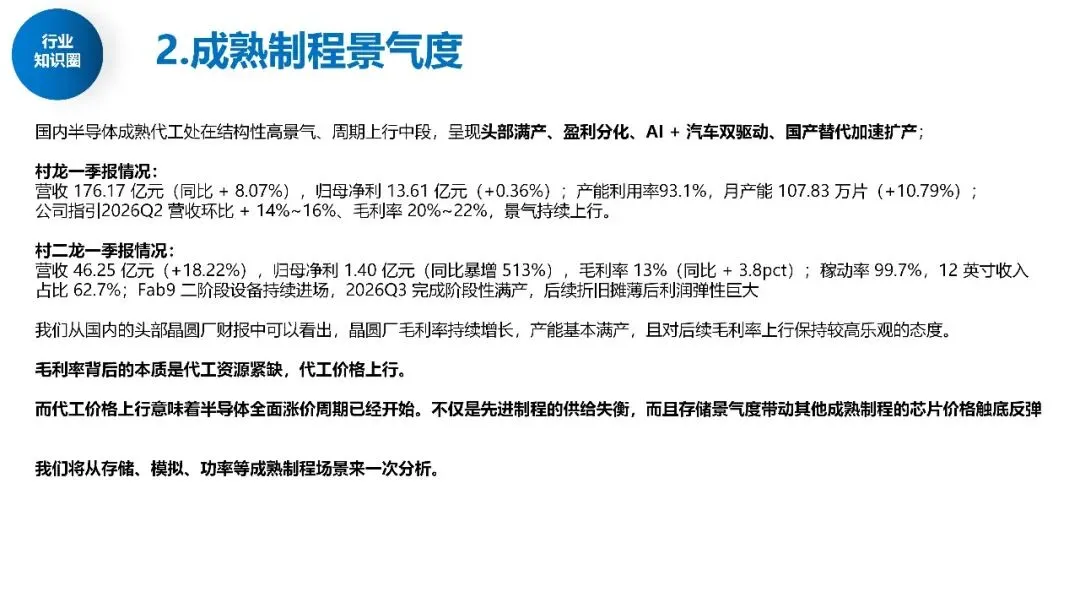

中芯国际(行业龙头)2026年一季度营收176.17亿元,同比增长8.07%,归母净利润13.61亿元,同比微增0.36%,产能利用率达93.1%,月产能提升至107.83万片,同比增长10.79%。公司指引2026年二季度营收环比增长14%~16%,毛利率维持在20%~22%,行业景气度持续上行。华虹半导体则表现出更强的增长弹性,一季度营收46.25亿元,同比增长18.22%,归母净利润1.40亿元,同比暴增513%,稼动率高达99.7%,12英寸收入占比已达62.7%。随着Fab9二阶段设备持续进场,预计2026年三季度将完成阶段性满产,后续折旧摊薄后利润弹性将进一步释放。

晶圆厂毛利率的持续增长,本质是代工资源从过剩走向紧缺,代工价格进入上行通道。这意味着半导体全面涨价周期已经开启,不仅是先进制程的供给失衡,存储、模拟、功率等成熟制程的芯片价格也正触底反弹,为国内模拟芯片厂商带来了量价齐升的双重红利。

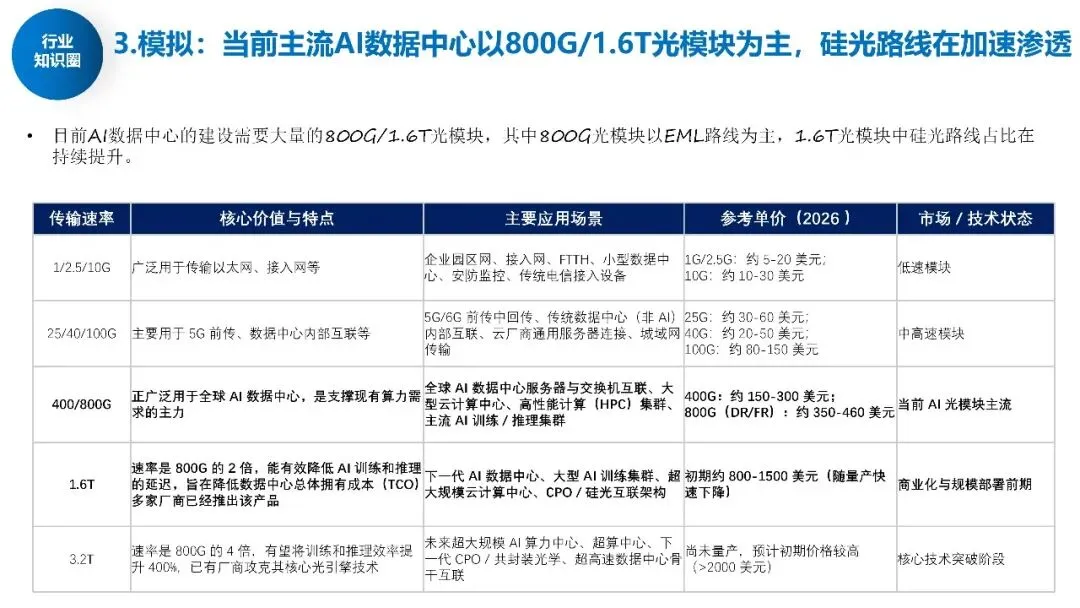

三、光模块国产替代加速,模拟芯片成核心突破口

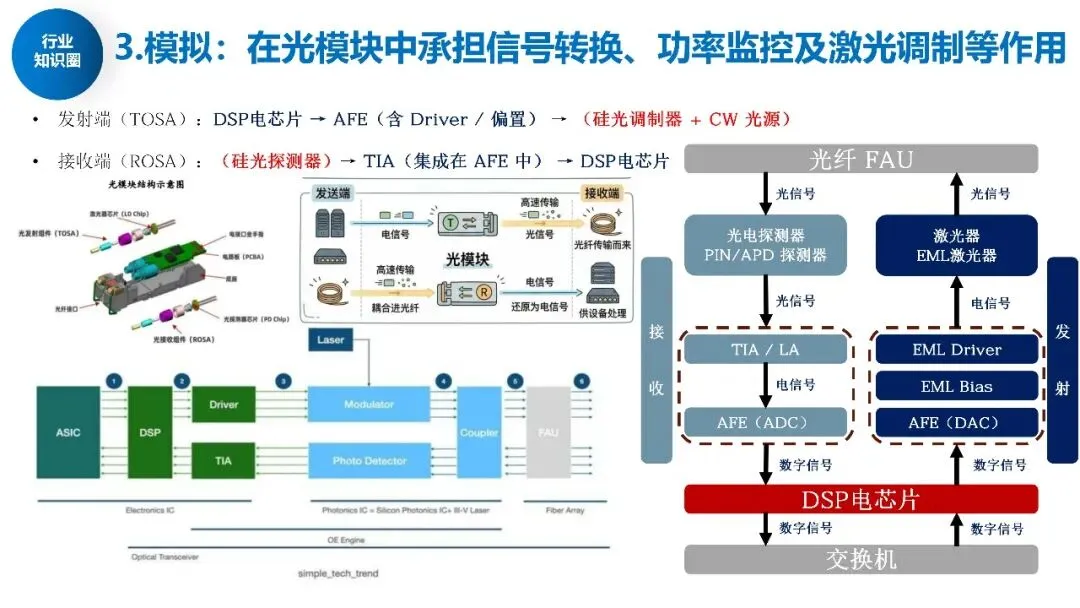

光模块作为AI算力网络的“高速血管”,其内部信号转换、功率监控及激光调制等功能,几乎完全依赖模拟芯片实现。在发射端(TOSA),信号流程为“DSP芯片→AFE(含Driver/偏置)→硅光调制器+CW光源”,关键模拟芯片包括激光驱动器(EML Driver)、偏置电路(EML Bias)和DAC;在接收端(ROSA),信号流程为“硅光探测器→TIA(集成在AFE中)→DSP芯片”,核心是跨阻放大器(TIA)和ADC。

传统方案中,接收端微弱信号放大依赖分立FET(场效应管)与PIN光电二极管组成的PIN-FET组件,而在高速光模块中,FET的放大功能已被集成到TIA/AFE芯片中。国内模拟芯片厂商圣邦股份虽不做分立FET、PIN-FET组件和光芯片、DSP,但提供了覆盖全链路的国产替代方案:接收端的TIA/AFE信号链芯片(内部集成FET放大单元,替代传统分立方案)、发射端的激光驱动器和偏置控制芯片,以及为光模块各部分供电的LDO、DC-DC电源管理芯片,覆盖400G-1.6T全系列光模块需求。

四、三大趋势共振,国产模拟芯片迎来黄金发展期

AI算力扩张带来的PCIe连接芯片和光模块需求爆发,成熟制程代工景气上行带来的量价齐升,以及光模块国产替代加速带来的市场份额提升,三大趋势正形成共振,为国内模拟芯片厂商打开了广阔的成长空间。

圣邦股份这类国内模拟芯片龙头,凭借在光模块、AI服务器电源管理等领域的产品布局,深度受益于行业景气传导。随着国产替代进程的持续推进,以及成熟制程代工产能的逐步释放,国内模拟芯片厂商有望在全球市场中占据更大份额,成为半导体产业结构性行情中的核心受益者。

总结一下就是圣邦股份的模拟芯片,万通发展,澜起科技,盛科通信的PCLe5.0

功率半导体的士兰微,斯达半导,扬杰科技,天岳先进,新洁能等等公司!今年拿住一个,都能翻倍!