夜雨聆风

夜雨聆风矿山人各专业工具书架+安全管理

工具模版+培训课件+投资评估资料+资质考试

财政部和应急管理部联合发布的《企业安全生产费用提取和使用管理办法》(财资〔2022〕136号)明确规定了各行业安全生产费用的提取比例和使用范围。然而很多企业存在两大问题:一是费用提取不足,二是提取了不知道怎么合规使用。安全生产费用台账正是解决这两个问题的核心工具。

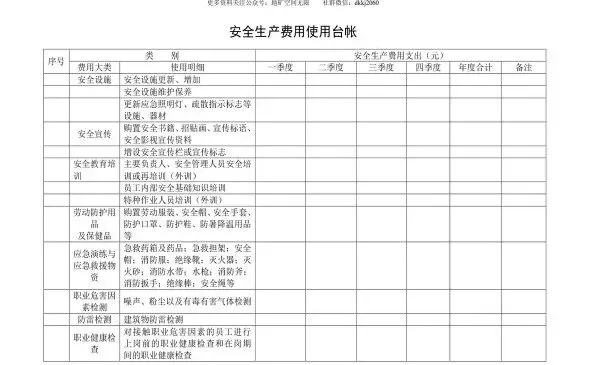

台账结构:

第一部分:提取计划。按上年度实际营业收入乘以行业提取比例,计算本年度应提取总额,并按季度或月度分解。台账需标明计算依据(营业收入额和提取比例),以便审计时追溯。例如建筑施工企业按工程造价的1.5%提取,危险化学品生产企业按上年度营业收入的1.5%逐月提取。

第二部分:使用明细。每笔费用记录日期、用途、金额、凭证号和使用部门。费用用途必须在《办法》规定的范围内,包括:安全防护设施设备支出、应急救援器材支出、安全培训支出、安全检查评价支出、重大危险源监控支出、劳动防护用品支出等。注意:日常办公费用、职工福利、赔偿金等不得计入安全生产费用。

第三部分:余额跟踪。台账应实时反映已提取、已使用和结余金额。年度结余可结转下年使用,但企业应在台账中说明结余原因和后续使用计划。

常见错误:一是把安全费用和日常维修费用混为一谈——设备日常维护不属于安全费用的列支范围;二是没有专门的台账,安全费用混在财务大账里难以分离;三是台账数据与财务凭证不对应,检查时自相矛盾。

实操建议:安全费用台账建议采用Excel+纸质凭证双轨制管理。Excel记录流水和统计分析,每一笔费用对应一份发票或收据复印件归档。每季度由安全管理部门和财务部门联合审核,确保账实相符。

关→住→评论直接扣"文件",矿业相关政策文件合集发自提。

矿山行业现行全套规范-标准-报告文件(更新)打包给粉丝

后台私-信回-复"2026现行"

#矿山#非煤矿山#金属非金属矿山#重大隐患#安全#安全生产#安全重于泰山#安全生产人人有责#隐患就是事故#智慧矿山#安全入心#安全宣讲员#热门#上热门#矿山#安全生产#安全#智慧矿山#非煤矿山#安全生产人人有责#绿色矿山#注册安全工程师#井工开采#非煤采矿#矿业权#拍卖出让#环境影响评价#矿产资源储量#土地使用权#生活#工作#崔培军#矿山复绿#矿山绿化