文档内容

第三章 账户与复式记账

即刻题库 www.jike.vip

1 、 单选题

下列各项中,关于借贷记账法的说法不正确的是( )。

A : 资产类科目的借方发生额表示增加,贷方发生额表示减少

B : 负债类科目的借方发生额表示减少,贷方发生额表示增加

C : 所有者权益类科目期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额

D : 损益类科目的期末借方余额=期初借方余额+本期贷方发生额-本期借方发生额

2 、 单选题

借贷记账法的理论依据是( )。

A : 复式记账法

B : 资产=负债+所有者权益

C : 有借必有贷,借贷必相等

D : 借贷平衡

3 、 单选题

下列各项中,属于损益类科目的是( )。

A : 其他综合收益

B : 制造费用

C : 待处理财产损溢

D : 管理费用

4 、 单选题

下列不属于成本类科目的有( )。

A : 生产成本

B : 劳务成本

C : 制造费用

D : 管理费用

5 、 单选题

下列会计分录中,属于简单会计分录的是( )。A : 一借一贷

B : 一借多贷

C : 一贷多借

D : 多借多贷

6 、 单选题

在借贷记账法下,“贷”表示( )。

A : 资产的减少或权益的增加

B : 资产的增加或权益的减少

C : 资产的减少或权益的减少

D : 资产的增加或权益的增加

7 、 单选题

企业购买材料,核算应付而未付货款的科目是( )。

A : 应付账款

B : 应付利息

C : 长期应付款

D : 其他应付款

8 、 单选题

账户按会计要素分类,“其他综合收益” 账户属于( )。

A : 资产类账户

B : 所有者权益类账户

C : 成本类账户

D : 损益类账户

9 、 单选题

下列记账错误中,不能通过试算平衡检查发现的是( )。

A : 将某一账户的借方发生额600元,误写成6000元,贷方金额无误

B : 某项经济业务在记账过程颠倒了借贷科目,金额无误

C : 借方的金额误记到贷方

D : 漏记了借方的发生额

10 、 单选题

下列各项中,不属于复式记账法的是( )。

A : 借贷记账法

B : 增减记账法

C : 收付记账法

D : 正负记账法11 、 单选题

“长江公司收到甲公司投入资金 1000 万元存入银行”此项业务中,借方科目应为( )。

A : 银行存款

B : 实收资本

C : 资本公积

D : 库存现金

12 、 单选题

以生产或销售商品为主要业务的企业,销售商品产生的收入应记入的科目是( )。

A : 其他业务收入

B : 主营业务收入

C : 营业外收入

D : 投资收益

13 、 单选题

在借贷记账法下,发生额试算平衡的依据是( )。

A : 资产=负债+所有者权益

B : 收入-费用=利润

C : 有借必有贷,借贷必相等

D : 资产=负债+所有者权益+收入

14 、 单选题

下列会计科目中,属于损益类科目的是( )。

A : 盈余公积

B : 固定资产

C : 制造费用

D : 财务费用

15 、 单选题

下列各项中,按照会计科目反映的经济内容分类,属于成本类科目的是( )。

A : 主营业务成本

B : 其他业务成本

C : 研发支出

D : 销售费用

16 、 单选题

下列记账错误中,能通过试算平衡发现的是( )。

A : 漏记某项经济业务

B : 错误地使用借记的会计科目C : 借方金额多记

D : 颠倒记账方向

17 、 单选题

下列选项中,在借贷记账法下关于成本类账户结构描述不正确的是( )。

A : 借方登记增加

B : 贷方登记增加

C : 期末余额一般在借方

D : 有些账户可能无余额

18 、 单选题

下列关于会计账户增减变化的表述,不正确的是( )。

A : 资产增加,所有者权益等额增加会计等式成立

B : 负债减少,所有者权益等额增加会计等式成立

C : 负债增加,所有者权益等额减少会计等式成立

D : 负债减少,所有权益等额减少会计等式成立

19 、 单选题

下列属于明细分类科目的是( )。

A : 应交税费

B : 应交增值税

C : 应付账款

D : 银行存款

20 、 单选题

“应交税费”属于( )类会计科目。

A : 所有者权益

B : 负债

C : 成本

D : 损益

21 、 单选题

下列属于复合会计分录的是( )

贷:制造费用2000

贷:在途物资——甲300

制造费用20000

贷:原材料——甲50000

——B30000贷:原材料50000

A : 借:生产成本2000

B : 借:原材料——甲300

C : 借:生产成本30000

D : 借:生产成本——A20000

22 、 单选题

“应交税费”账户期初贷方余额为 3 000 元,本期借方发生额为 1 500 元,贷方发生额

为 2 000 元,下列关于期末余额的表述中,正确的是( )。

A : 借方2500元

B : 借方3500元

C : 贷方2500元

D : 贷方3500元

23 、 单选题

某资产类科目的本期期初余额为 1 000 元,本期期末余额为 4 500 元,本期的增加额为

6 000 元,该科目本期减少额为( )元。

A : 1500

B : 2000

C : 2500

D : 500

24 、 单选题

下列各项中,与“应付职工薪酬”账户的方向一致的是( )。

A : 预付账款

B : 应收账款

C : 其他应收款

D : 应交税费

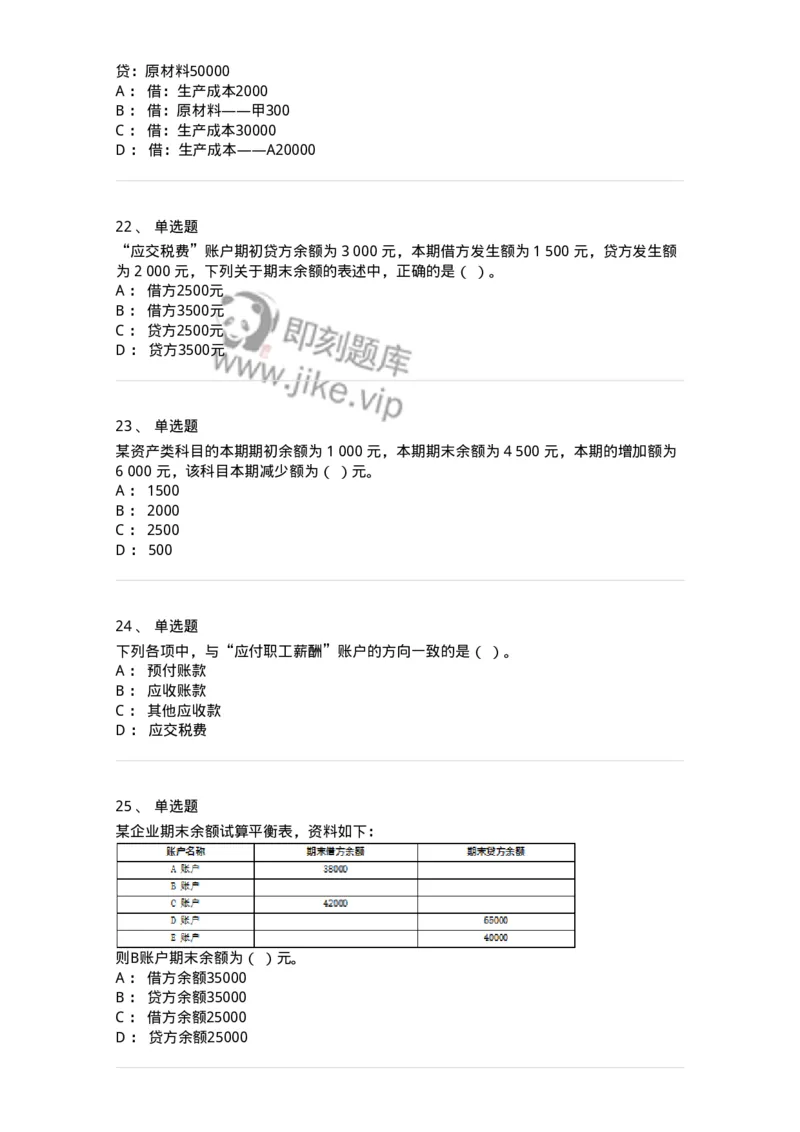

25 、 单选题

某企业期末余额试算平衡表,资料如下:

则B账户期末余额为( )元。

A : 借方余额35000

B : 贷方余额35000

C : 借方余额25000

D : 贷方余额2500026 、 单选题

“应收账款”会计科目的期初借方余额 8000 元,本期贷方发生额 6000 元,本期借方发

生额 10000 元,则期末余额为( )。

A : 借方4000元

B : 借方12000元

C : 贷方4000元

D : 贷方12000元

27 、 单选题

会计账户的各项金额的关系不可用( )表示。

A : 期末余额=期初余额+本期增加发生额-本期减少发生额

B : 期末余额-期初余额=本期增加发生额-本期减少发生额

C : 期末余额-期初余额-本期增加发生额=本期减少发生额

D : 期末余额+本期减少发生额=本期增加发生额+期初余额

28 、 单选题

下列关于借贷记账法的说法中,错误的是( )。

A : 以"借"和"贷"为记账符号

B : 以"资产=负债+所有者权益"为记账原理

C : 以"有借必有贷、借贷必相等"为记账规则

D : 无论哪种账户,借方表示增加,贷方表示减少

29 、 单选题

下列各项中,会导致试算不平衡的因素是( )。

A : 重记某项经济业务

B : 漏记某项经济业务

C : 借方多记金额

D : 借贷科目用错

30 、 单选题

“发出商品”账户属于( )。

A : 资产类账户

B : 负债类账户

C : 所有者权益类账户

D : 损益类账户

31 、 单选题

下列记账错误中,通过试算平衡可以发现的是( )。A : 一笔购入的固定资产的业务登记了两次

B : 一笔销售商品的业务未被登记

C : 用银行存款500元购买办公用品,被错记为借记“银行存款”500元,贷记“管理费

用”500元

D : 用现金支付出差人员差旅费借款1000元,被错记为借记“其他应收款”1000元,

贷记“库存现金”10000元

32 、 多选题

下列各项中,属于损益类账户的有( )。

A : 其他收益

B : 制造费用

C : 投资收益

D : 其他业务成本

33 、 多选题

试算平衡,是指根据借贷记账法的记账规则和资产与权益的平衡关系,通过对( ) 的

汇总计算和比较,来检查账户记录是否正确的一种方法。

A : 所有账户的发生额

B : 所有账户的余额

C : 所有性质相同账户的发生额

D : 所有性质相同账户余额

34 、 多选题

下列各项中,通过编制试算平衡表无法发现的记账错误有( )。

A : 记录某项经济业务的借、贷方向颠倒

B : 某项经济业务借方金额多记、贷方金额少记

C : 漏记某项经济业务

D : 重记某项经济业务

35 、 多选题

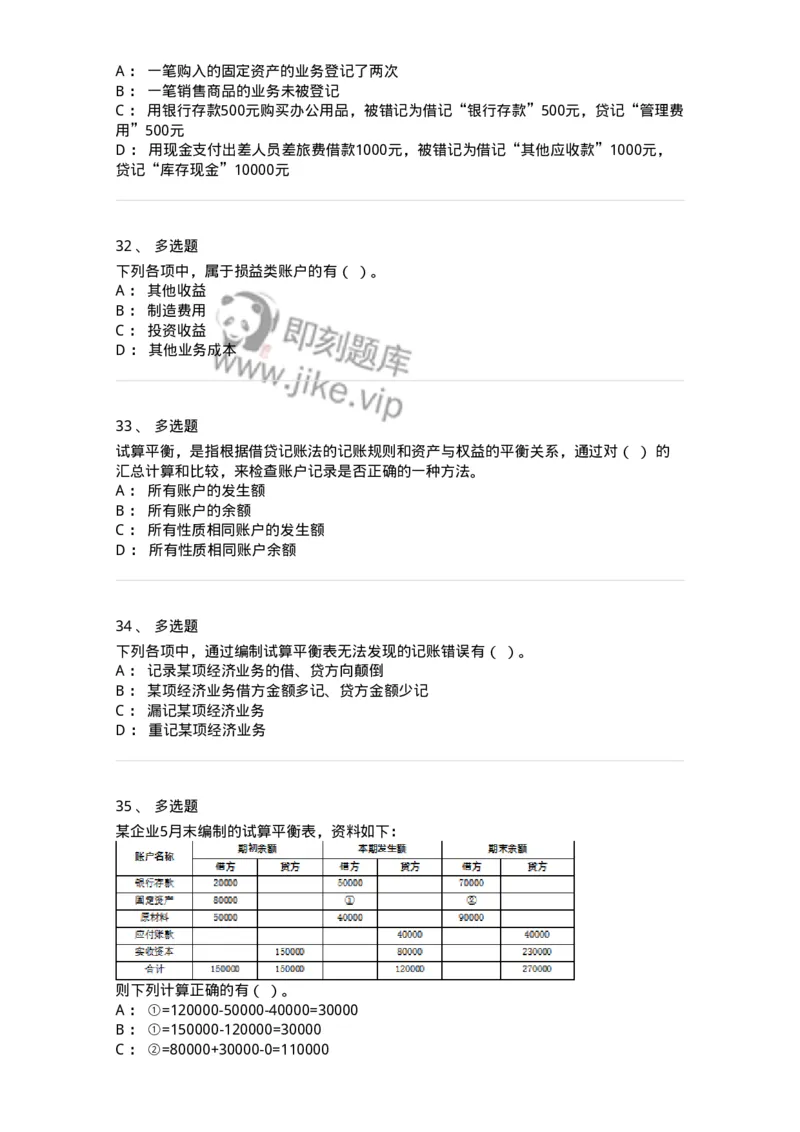

某企业5月末编制的试算平衡表,资料如下:

则下列计算正确的有( )。

A : ①=120000-50000-40000=30000

B : ①=150000-120000=30000

C : ②=80000+30000-0=110000D : ②=270000-70000-90000=110000

36 、 多选题

"银行存款"账户本期期初余额为 169660 元,本期有两笔金额均为 50000 元的经济业务

导致银行存款增加,同时也有两笔金额分别为 30000 元和 500 元的经济业务导致银行存

款减少。下列关于" 银行存款"账户记录的观点正确的有( )。

A : 本期借方发生额合计100000元

B : 本期贷方发生额合计30500元

C : 期末余额在借方为234160元

D : 期末余额在贷方为239160元

37 、 多选题

在借贷记账法下,账户的结构特点有( )。

A : 资产类借方记增加,贷方记减少,余额一般在借方

B : 负债类贷方记增加,借方记减少,余额一般在贷方

C : 损益类借方记费用增加、收入减少,一般无余额

D : 损益类贷方记收入增加、费用减少,一般无余额

38 、 多选题

会计分录的三个要素有( )。

A : 摘要

B : 借贷方向

C : 金额

D : 会计科目

39 、 多选题

“税金及附加”和“应交税费”账户分别属于( )。

A : 资产类账户

B : 损益类账户

C : 所有者权益类账户

D : 负债类账户

40 、 多选题

下列各项中,属于资产类账户的有( )。

A : 预收账款

B : 预付账款

C : 应收账款

D : 应付账款41 、 多选题

某企业为增值税一般纳税人,购入库存商品一批,价款1 000元,增值税进项税额为130

元,商品验收入库,以银行存款支付1 000元,剩余款项尚未支付,则用借贷记账法记账

涉及的会计科目及发生额有( )。

A : “库存商品”借方发生额1000元

B : “应交税费”借方发生额130元

C : “银行存款”贷方发生额1000元

D : “应付账款”贷方发生额130元

42 、 多选题

在借贷记账法下,关于成本类账户,下列说法中正确的有( )。

A : 借方登记增加额

B : 贷方登记减少额

C : 期末一定没有余额

D : 期末余额一般在借方

43 、 多选题

以下有关账户的阐述中,正确的有( )。

A : 账户是根据会计科目设置的

B : 账户具有一定格式和结构

C : 账户是用于分类反映会计要素增减变动情况及其结果的载体

D : 账户不具有一定格式和结构

44 、 多选题

复合分录的形式包括( )。

A : 多借多贷

B : 一借多贷

C : 多借一贷

D : 一借一贷

45 、 多选题

负债类账户的记账规则有( )

A : 增加记借方

B : 增加记贷方

C : 减少记借方

D : 减少记贷方

46 、 多选题下列各项,通过试算平衡无法发现的错误是( )。

A : 重记某项经济业务

B : 重记某个会计科目

C : 错用某个会计科目

D : 登错了借方金额或贷方金额

47 、 多选题

下列各项中,与“固定资产”账户结构相同的有( )。

A : 累计折旧

B : 无形资产

C : 累计摊销

D : 应收票据

48 、 多选题

下列账户内部关系中,正确的有( )。

A : 资产类账户期末借方余额=期初借方余额+本期贷方发生额-本期借方发生额

B : 资产类账户期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额

C : 权益类账户期末贷方余额=期初贷方余额+本期借方发生额-本期贷方发生额

D : 权益类账户期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额

49 、 多选题

下列关于借贷记账法试算平衡的说法中,正确的有( )。

A : 在一定时期内,全部账户本期借方发生额之和应等于全部账户本期贷方发生额之和

B : 在某一特定时日,全部账户期末借方余额之和应等于全部账户期末贷方余额之和

C : 在某一特定时日,全部账户期初借方余额之和应等于全部账户期初贷方余额之和

D : 若本期全部账户期末借方余额之和等于全部账户期末贷方余额之和,则说明记账工

作无差错

50 、 多选题

下列有关收入类会计科目的表述中,正确的有( )。

A : 本期的增加发生额记入会计科目的借方

B : 本期的增加发生额记入会计科目的贷方

C : 期末结账后无余额

D : 期末有借方余额

51 、 多选题

下列有关会计科目的阐述中,正确的有( )。

A : 会计科目按其提供信息的详细程度及其统驭关系,可以分为总分类科目和明细分类

科目

B : 总分类科目是对会计要素的具体内容进行总括分类,提供总括信息的会计科目C : 明细分类科目是对总分类科目做进一步分类,提供更详细信息的科目

D : 企业在任何情况下都不能在二级科目下再进一步设置三级科目

52 、 判断题

借贷记账法中的记账规则,概括地说就是 “有借必有贷,借贷必相等”。( )

A : 正确

B : 错误

53 、 判断题

“营业外支出”账户属于成本类账户。( )

A : 正确

B : 错误

54 、 判断题

复合会计分录,是指有两个对应账户所组成的会计分录。( )

A : 正确

B : 错误

55 、 判断题

在借贷记账法下,企业为检查账户记录是否正确,可以采用发生额和余额试算平衡两种

平衡计算方法。( )

A : 正确

B : 错误

56 、 判断题

借贷记账法下,发生额试算平衡的直接依据是“资产=负债+所有者权益”会 计恒等式。

( )

A : 正确

B : 错误

57 、 判断题

企业漏记或重记某项经济业务的结果,会导致试算平衡表中的本期借贷方发生额不平衡。

( )

A : 正确

B : 错误

58 、 判断题企业试算平衡表中全部账户本期借方发生额合计等于全部账户本期贷方发生额合计,表

明该企业本期记账正确。( )

A : 正确

B : 错误

59 、 判断题

借贷记账法的规则“有借必有贷,借贷必相等”是余额试算的直接依据。( )

A : 正确

B : 错误

60 、 判断题

总分类账户试算平衡表的期初余额、本期发生额和期末余额的借贷方合计数相等,表明

记账一定正确。( )

A : 正确

B : 错误