夜雨聆风

夜雨聆风

全球AI竞赛如火如荼,英伟达市值突破5.5万亿美元,大模型训练动辄耗电堪比小镇,AI 基础设施投资已经从芯片、服务器、光模块,进一步延伸到电力、散热、储能和园区能源系统。

电力,正成为AI发展的隐形瓶颈。当数据中心用电量飙升,电网却难以瞬时响应,一场围绕“储能”的新战场悄然开启。储能,真的只是新能源的配角吗?还是说,它即将成为支撑未来算力的“第二电源”?

一、AI 数据中心

正在制造新的用电压力

AI 数据中心的能源问题,已经不只是单个园区的供电配置问题,而是被算力投资、用电规模和电力系统投资共同放大的产业变量。

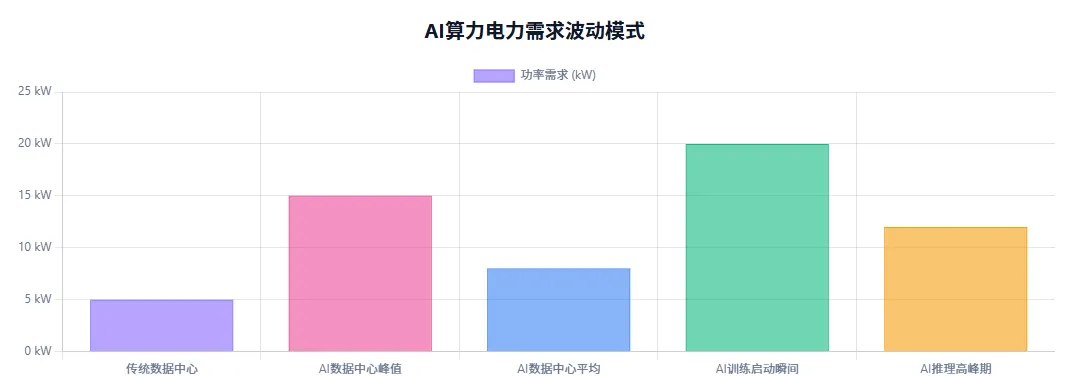

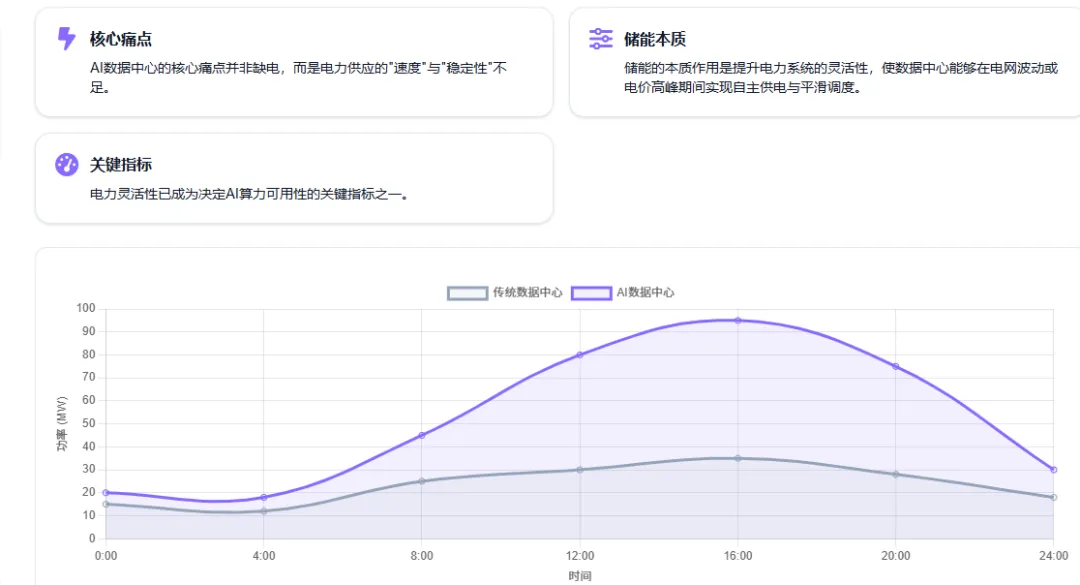

传统 IDC 虽然同样属于高耗能设施,但负荷特征相对稳定,更多被视为电力系统中的刚性用电客户。AI 数据中心不同,大规模模型训练、参数同步、GPU 集群集中调用和高并发推理,都会在短时间内形成明显功率尖峰。它不是普通云计算数据中心的平滑负荷,而是对功率密度、动态响应和连续供电提出更高要求的新型电力负荷。

(资料来源:IIEA、Uptime Institute、EPRI、LBNL、中国信通院、中电联等公开资料,先见AI整理)

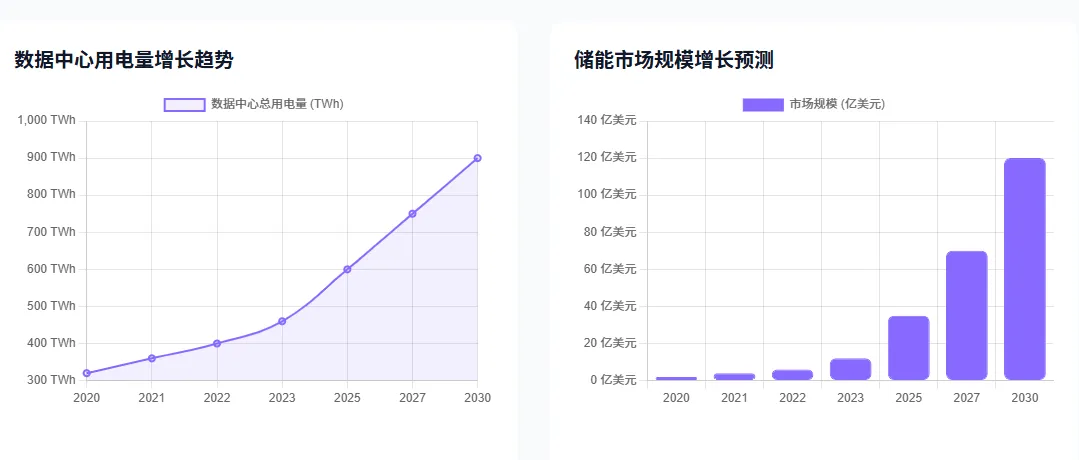

这种差异正在被市场规模进一步放大。国际能源署数据显示,2024 年全球数据中心用电量约为 415TWh,到 2030 年预计增长至约 945TWh,占全球用电量接近 3%;2024—2030 年,全球数据中心用电量预计年均增长约 15%,其中由 AI 驱动的加速服务器用电量预计年均增长约30%,并贡献全球数据中心新增用电量的近一半。

(数据来源:IEA、Gartner、BNEF、国际能源署等公开资料,先见AI整理)

这意味着,数据中心用电增长已经不只是传统云计算、存储和互联网业务的自然延伸,AI 训练与推理正在成为更重要的新增负荷来源。

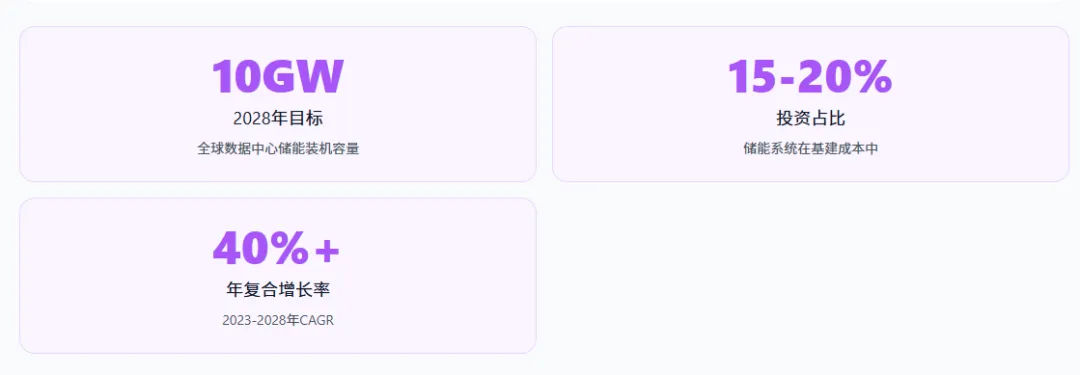

与此同时,储能市场也在快速放大。国际能源署数据显示,2025 年全球新增电池储能装机达到 108GW,同比增长 40%,全球累计装机规模已经达到 2021 年的 11 倍;在技术路线上,磷酸铁锂电池约占新增部署的 90%。LFP 凭借成本、安全性和循环特征,正在成为固定式储能和高频调节场景的主流选择。

(资料来源:BNEF、ODCC、中国信通院等公开资料,先见AI整理)

更值得关注的是,企业端已经开始把“电力系统”纳入 AI 基础设施方案。2026 年 6 月,西门子、英伟达、Fluence 与 nVent 发布面向 NVIDIA DSX Vera Rubin AI 工厂的电力基础设施参考架构,其中 Fluence 的电池储能系统被纳入方案,用于应对电网约束、负荷波动、电压和频率稳定等问题。

这一动作说明,储能正在从“外围配套”进入 AI 数据中心的架构设计层。

中国市场的扩张更明显。国家能源局数据显示,2025 年中国新型储能新增投运规模62.24GW/183GWh;截至 2025 年底,全国已建成全容量并网新型储能装机1.36 亿千瓦 / 3.51 亿千瓦时,较 2024 年末提升 84%,较 “十三五” 末增长超 40 倍。

把这些数据放在一起看,AI 数据中心与储能的交汇就更清楚了:一端是快速增长的数据中心用电需求,以及更高密度、更强波动的 AI 负荷形态;另一端是持续扩张的储能装机,以及从新能源配套走向电力系统调节资源的产业趋势。

区域层面的压力也在显现。京津冀、长三角等算力密集区电网承载能力趋近极限,峰谷差持续扩大,局部时段供电紧张频发;部分老旧配电设施难以应对 AI 负载瞬时功率跃升,暴露出基础设施代际错配问题。

(资料来源:IEA、Uptime Institute、EPRI、LBNL、中国信通院、中电联等公开资料,先见AI整理)

以北京为例,依据《北京市存量数据中心优化工作方案(2024—2027 年)》,北京将全年电力能耗 500 万千瓦时及以上的数据中心纳入存量优化范围,PUE 高于 1.35 的存量数据中心为重点优化对象;政策明确自 2026 年起,对 PUE 值高于 1.35 的数据中心实施差别电价,同步推动数据中心参与电力市场化交易、分档落地绿电指标,逐年提升绿电替代比重。

这类政策信号说明,AI 数据中心的能源问题,本质上不是企业多交多少电费,而是算力建设与区域电力系统承载能力之间的匹配问题。它需要的也不只是更多电量,而是更稳定的电压、更快的响应、更灵活的调节能力,以及更可控的绿电使用比例。

储能之所以被重新关注,正是因为它对应的不是“多存一点电”,而是 AI 算力负荷变化后,电力系统所缺少的灵活性资源。

二、AI 数据中心需要的

不是更多电,而是更灵活的电

AI 数据中心面临的核心矛盾,不是简单“有没有电”,而是电能不能及时、稳定、可控、低碳、经济地送到现场。

第一,建设周期不匹配。数据中心项目可以在较短周期内规划、建设和投运,但变电站、输配电线路、并网设施和电网扩容通常需要更长时间。局部区域并不一定是发电能力绝对不足,而是电力接入、配电容量和系统调节资源跟不上算力建设速度。

(资料来源:国家能源局、CNESA、中电联、IEA、BNEF、Wood Mackenzie 等公开资料,先见AI整理)

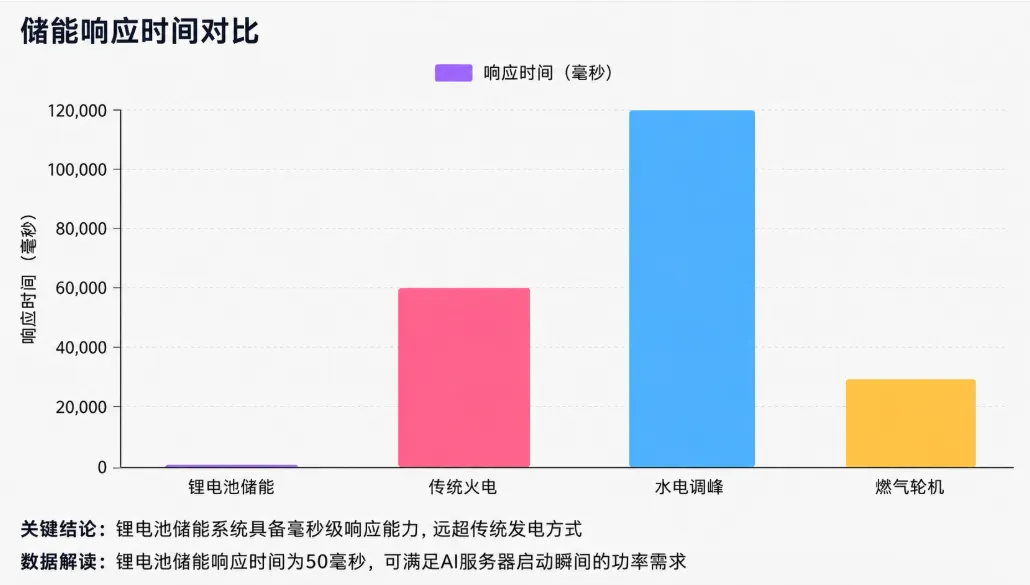

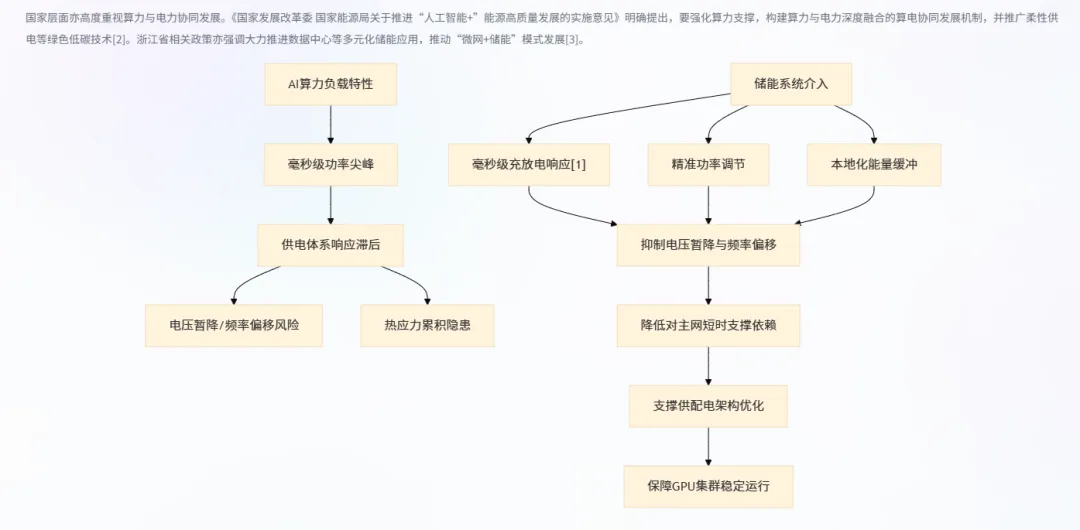

第二,负荷特性不匹配。AI 训练和推理负载具备明显瞬时性和不确定性。GPU 集群在毫秒级时间尺度内可能出现功率阶跃变化,形成远超传统 IT 设备的动态冲击。变电站调压装置响应存在延迟,UPS 系统在切换过程中可能引入短暂断电风险,传统配电线路在高频功率波动下也可能累积热应力,影响设备安全和系统稳定。

第三,可靠性要求不匹配。AI 数据中心对电压暂降、频率偏移、闪断和供电质量波动更加敏感。对于高端算力场景而言,供电异常影响的不只是设备运行,还可能导致模型训练中断、推理服务不稳定、客户交付能力下降。

储能的价值,正在这个环节体现出来。储能系统具备毫秒级充放电响应能力、双向调节能力和本地化能量缓冲能力,可以在 AI 数据中心内部形成快速功率补偿单元。一方面,它可以平抑 GPU 集群启停带来的瞬时功率波动,抑制电压暂降和频率偏移;另一方面,它可以降低数据中心对上游电网短时支撑能力的依赖,为柔性供电、分区冗余和微电网架构提供支撑。

(资料来源:科技部、中国工程院、中国电机工程学会、EIA、NREL、DOE 等公开资料,先见AI整理)

这也是储能与传统备用电源的区别。传统备用电源更多解决“断电之后怎么办”,而数据中心侧储能解决的是“电力系统如何在动态变化中保持稳定”。它既是备用能力,也是调节资源;既可以保障连续供电,也可以参与削峰填谷、需求响应、绿电消纳和辅助服务。

从企业实践看,Fluence 在与西门子、英伟达、nVent 的合作中,强调其 Smartstack 储能平台可提供电压和频率穿越、黑启动、需求响应和 AI 负载平滑等能力。

这些关键词已经非常接近 AI 数据中心的实际电力痛点:不是单纯储电,而是让高密度算力在电力波动中稳定运行。

在新型电力系统语境下,电力灵活性已经不只是削峰填谷,而是包括响应速度、调节精度、持续时间、多场景适配能力和系统协同能力。AI 数据中心作为新型负荷,正是对这种灵活性提出了更高要求。

(资料来源:Uptime Institute、DOE、NREL、EIA、LBNL、Vertiv、Schneider Electric 等公开资料,先见AI整理)

注:不同数据中心的储能配置、负荷曲线、电价机制和备用电源方案不同,图中数据为公开资料口径下的区间化示意。

三、储能正在

从新能源配套走向算力基础设施

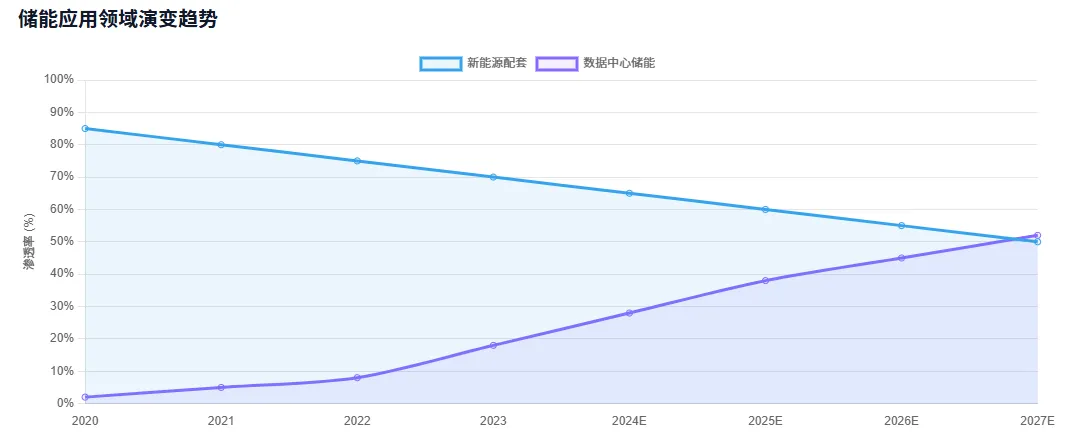

过去,储能更多被放在新能源产业链中理解,主要用于风光配储、电网侧调峰、工商业削峰填谷和新能源消纳。但 AI 数据中心的发展,正在推动储能应用场景从发电侧、电网侧向高可靠负荷侧外溢。

数据中心储能与新能源配套储能的技术逻辑并不完全相同。新能源配套储能更关注长时容量和系统级调节深度,用于平滑风光发电波动、支撑并网和提升新能源消纳能力;算力基础设施储能则更关注高功率密度、快速响应、快速循环寿命、紧凑部署能力和供电质量改善,以适配数据中心有限空间、高密度机柜和高频动态负载。

中国电信安徽智算中心储能项目一期采用磷酸铁锂电池集装箱储能技术,建设规模达到25MW/200MWh,通过削峰填谷和电费压降形成经济性闭环,合作分成期长达 10 年,采购估算金额达 3.74 亿元。这个项目标志着算力基础设施配储已经进入实质性商业化阶段。

这个案例的意义不只是一个储能订单落地,而是说明数据中心储能正在从概念讨论进入项目实践。储能不再只是放在数据中心旁边的备用设备,而是开始嵌入数据中心的能源架构、成本管理和供电安全体系。

(图表来源:先见AI分析框架)

更大的变化在于,电池企业也开始直接靠近数据中心资产和电力系统。2026 年 5 月,宁德时代相关方被报道拟以约 9.42 亿美元投资世纪互联,获得最高约 38.1% 股权;市场普遍将其解读为电池龙头切入 AI 数据中心能源基础设施的重要动作。对于宁德时代来说,数据中心不只是储能产品的新客户,也可能成为验证储能系统、能源管理和源网荷储协同能力的真实场景。

未来,数据中心储能可能形成三类典型应用形态:

第一,UPS 与储能融合。储能系统与不间断电源系统结合,在保障断电切换的同时,进一步承担能量调度和电能质量管理功能。

第二,园区级集中式储能。在数据中心园区或变电站侧部署集中式储能单元,服务整栋机房或多栋数据中心建筑,实现削峰填谷、需量管理和局部调峰。

第三,模块化智能储能。面向单机柜、整栋楼或特定算力单元部署模块化储能系统,支持灵活扩容、精细化能效管理和局部负载快速响应。

这意味着,未来数据中心的建设逻辑会发生变化。过去是“先建机房,再考虑供电”;未来更可能是“算力、电力、储能、绿电和调度系统同步规划”。国家层面关于新型电力系统建设的政策也已经提出,要统筹数据中心发展需求和新能源资源禀赋,开展算力与电力基础设施协同规划布局,提高数据中心绿电占比,降低电网保障容量需求。

四、产业机会:电池企业竞争

重点从电芯出货转向系统能力

AI 数据中心储能需求的打开,并不只是增加电池出货量,更会重塑储能产业链的竞争逻辑。

在传统储能市场,企业竞争更多集中在电芯成本、能量密度、循环寿命和出货规模。但在数据中心场景中,客户关注的重点会明显前移到系统层面:储能系统能否适配高密度机房空间,能否匹配 GPU 动态负载,能否实现毫秒级响应,能否与 UPS、PCS、EMS、BMS、温控、消防和配电系统协同运行,能否降低全生命周期成本。

材料中也提到,电池企业竞争重心正在从单一电芯性能指标转向系统级交付能力,包括结构化集成设计、智能温控与功率分配、数字化运维平台和全周期技术服务。

这会带来几个产业链机会:

电芯企业需要提升循环寿命、安全一致性和热失控防护能力;

BMS 企业需要强化状态估算、故障预警和智能调度算法;

PCS 企业需要提升双向变流效率和动态响应速度;

EMS 企业需要将储能系统纳入数据中心能源管理、负荷预测和电力市场策略;

温控与消防企业需要面向高密度、密闭空间和长周期运行场景提供更高安全等级方案;

IDC 和云服务商则需要把储能从后置采购变成前置规划。

(资料来源:公开资料,先见AI整理)

中国承接全球需求的能力基础日益坚实。在技术路线上,中国企业已在磷酸铁锂(LFP)领域形成成熟工艺与极致成本控制优势,契合当前全球储能市场对安全性与经济性的双重诉求。

同时,头部企业如宁德时代、亿纬锂能等已前瞻性地在德国、匈牙利、美国等地布局海外生产基地,并通过与当地能源公司、工程总包方建立合资或战略合作,加速本地化渗透。此外,在数据中心备用电源、工商业储能等新兴场景中,中国企业已成功交付多个百兆瓦时级系统集成项目,验证了其从电芯到系统级解决方案的全链条能力。

(资料来源:IEA、BNEF、Wood Mackenzie、S&P Global、CNESA、中国电池工业协会、中电联等公开资料,先见AI整理)

但承接全球需求并不意味着简单依靠低价电芯出口。数据中心储能属于高可靠、高认证、高服务要求市场。海外客户会关注 UL9540、CE、并网标准、本地化售后、长期运维和系统兼容性。未来领先企业的策略会从“卖产品”转向“输出价值”:从单体电芯出口,升级为包含电池舱、PCS、EMS、热管理、消防和智能运维在内的标准化储能系统包。

这类产业变化也说明,企业在判断新兴赛道时,不能只看单一新闻或单一指标,而需要把政策、技术路线、企业动作、客户需求和产业链能力放在同一个框架中分析。先见AI可围绕具体行业、企业或投资主题,辅助完成趋势研判、产业链拆解、竞争格局分析、案例归纳和专题报告生成,帮助企业把分散信息转化为可用于市场拓展、客户沟通和内部决策的分析成果。

先见AI风险提示:需求增长不等于利润同步增长

AI 数据中心确实为储能打开了新场景,但不能把它简单理解成无风险增长。

首先,储能不是数据中心能源问题的唯一解。不同区域、不同运营商可能采用电网扩容、天然气发电、长期绿电协议、备用柴油机、核电合作等多种方案,储能只是其中的重要路径之一。

其次,项目周期和收入确认存在时间差。数据中心储能项目从规划、方案设计、设备采购、并网审批到运行验证,周期并不短。需求增长不一定立刻转化为企业收入和利润。

第三,行业价格竞争仍然激烈。储能市场仍存在需求增长与盈利承压并存的矛盾,上游原材料价格波动、中游系统集成同质化竞争、下游商业模式不成熟,都会影响企业盈利稳定性。InfoLink 2026 年 4 月发布的行业观察也提到,储能电芯和系统报价在成本传导下出现变化,价格波动仍会影响项目经济性。

第四,安全和运维门槛会进一步抬高。数据中心场景对热失控防护、消防体系、BMS 算法、远程诊断、预测性维护和全生命周期管理提出更高要求。低价、低集成度方案很难进入核心算力场景。

因此,AI 数据中心带来的储能机会,本质上不是“电池卖得更多”,而是储能系统从设备竞争走向解决方案竞争。真正受益的企业,未必是单纯产能最大的企业,而是具备系统集成能力、场景定制能力、安全认证能力和全球交付能力的企业。

结语:算力竞争的下半场,拼的是能源底座

AI 产业继续扩张后,算力基础设施不会只看芯片数量、服务器规模和机房面积,还要看电力接入能力、供电稳定性、绿电比例、调度能力和能源成本。

储能之所以被重新关注,是因为它正好连接了这些关键问题:既能缓解局部电网压力,也能提升数据中心供电质量;既能参与削峰填谷和需求响应,也能配合新能源和绿电消纳;既是备用能力,也是新型电力系统中的灵活调节资源。

从这个角度看,储能正在从新能源配套设施,升级为 AI 基础设施中的关键能源组件。算力竞争的上半场,拼的是芯片、服务器和模型能力;下半场,拼的将是更稳定、更低碳、更具成本优势的能源系统。对储能企业来说,真正的机会不在于短期热点,而在于能否成为 AI 数据中心能源架构的一部分。

先 见 AI

可信可追溯的商业分析智能体

先见AI是章节零一推出的首个成熟应用型智能体,聚焦商业分析与决策场景。

它以可信数据与行业知识为基础,复现分析师的推理路径,并对数据来源、分析过程与输出结论进行完整留痕,且可追溯管理,使分析结果具备可验证、可复盘的决策属性。先见AI覆盖行业研究、企业分析、产业链分析、政策解读、风险预估与投资判断等关键研究与决策场景,并通过清晰的证据链与推理链,支撑从问题拆解、分析形成到结论输出的全流程判断。

目前,先见AI主要面向金融机构、大型企业、产业集团、研究与咨询机构等对分析结论可信性、可审计性有明确要求的专业机构使用。

欢迎追求严谨与确定的你

扫码关注服务号【先见AI】或

登录 www.xianjianai.com

即刻开启高效研究新体验!