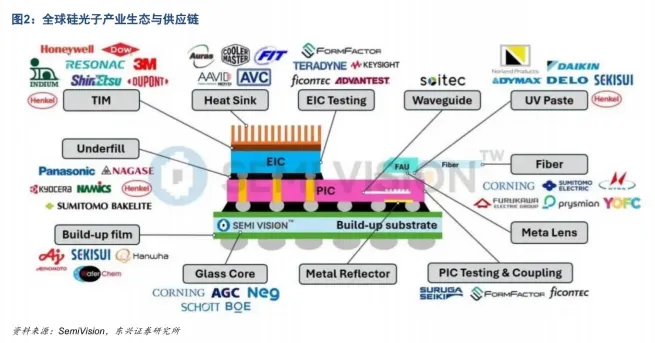

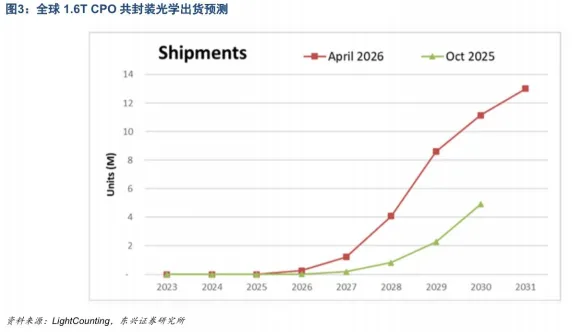

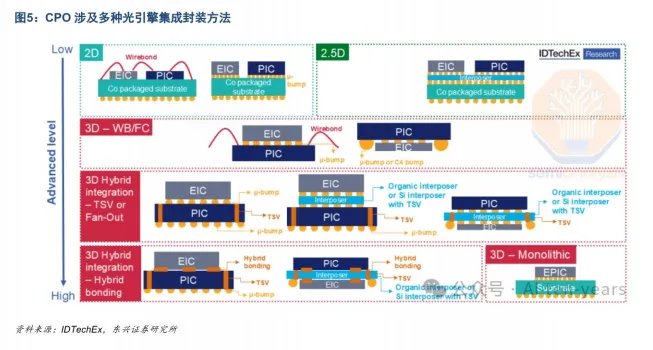

AI 算力引爆光互联革命!CPO 成终极方案,硅光子产业链迎来黄金拐点2026 年被业内定义为CPO 产业化元年,随着英伟达新一代 CPO 交换机正式量产、台积电 COUPE 技术完成全流程落地,曾经停留在概念阶段的光电共封装技术,正式从试点走向大规模商用。作为 AI 与超算高密度互连的终极方案,CPO 不仅将重塑光模块行业,更带动硅光子产业链迎来历史性拐点。本文结合行业研报,深度拆解 CPO 技术逻辑、台积电核心平台、产业规模、技术路线及产业链机遇。前言:传统光模块遇瓶颈,CPO 成为行业终极选择随着 AI 大模型、超算集群高速发展,网络带宽、传输密度、时延与可靠性的要求持续攀升,传统交换机面板可插拔光模块的性能逐渐触及物理极限。在此背景下,CPO(光电共封装) 成为全球光通信行业公认的最优解。CPO 核心逻辑是将光引擎(OE)与交换芯片 ASIC 进行共基板封装,相比传统方案,可实现更低时延、更高带宽密度、更优能效比,完美匹配 AI 算力集群、大型数据中心的高速互联需求,也是未来光互联技术的核心发展方向。CPO 的崛起,直接盘活了沉寂多年的硅光子(SiPh)产业。过去硅光子技术依托 CMOS 工艺实现光电器件集成,长期停留在小批量定制阶段,缺乏大规模落地场景;而 CPO 成为硅光子规模化量产的刚需载体,整个产业链正式迎来发展拐点。按照行业节奏,伴随英伟达 Spectrum-X 硅光技术在 2026 年 6 月全面量产,2027 年将成为 CPO 规模化部署的关键年份。一、拆解硅光子全产业链:四层架构覆盖材料到系统完整的硅光子产业链可划分为材料、核心器件、代工封测、系统模块四大层级,环环相扣,构成 CPO 产业的底层支撑:材料层(底层基础):包含热界面材料、底部填充材料、玻璃芯基板、紫外胶等,是保障器件良率与稳定性的前提;有源 & 无源器件层(核心核心):涵盖波导、光纤、激光源、微环调制器、光电探测器、光栅耦合器等光学与电学核心部件,决定产品性能上限;代工制造与封测层:包括光学封装、光 / 电芯片测试、耦合封装等,是技术落地量产的关键环节;系统模块层(终端应用):以 CPO 光引擎、CPO 交换机芯片模组为核心,直接面向数据中心、AI 集群等终端场景。以英伟达 Spectrum-X CPO 交换机为例,其量产过程集结了全球多家龙头企业:台积电负责硅光芯片制造,日月光提供封装测试,国内天孚通信供应激光芯片,富士康完成系统组装,形成了全球化协同的成熟供应链体系。二、市场规模预测:2027 年突破 50 亿美元,出货量迎来爆发根据 LightCounting 2026 年 4 月最新预测,全球 1.6T CPO 产品的出货与市场规模将迎来陡峭增长:发展阶段划分:2023-2026 年为技术导入期,产品以试点部署为主,出货量近乎为零;2027 年正式进入大规模放量阶段;出货量预期:2029 年 1.6T CPO 产品出货量从此前预测的 200 万个上调至 900 万个,2031 年进一步上调至 1300 万个;市场空间:CPO 整体市场规模 2027 年有望突破50 亿美元,2030 年增长至 150 亿美元,行业长期高增长确定性较强。三、技术核心:从 2D 到 3D 集成,台积电 COUPE 平台领跑行业当前 CPO 光引擎(由 PIC 光子集成电路 + EIC 电子集成电路组成)已形成完整的集成技术谱系,从早期 2D 封装逐步向 2.5D、3D 异质集成、3D 单片集成迭代,集成度越高,功耗、时延、带宽表现越优异。在众多技术方案中,台积电 COUPE(紧凑型通用光子引擎)平台凭借领先的 3D 异质集成技术占据行业龙头地位,也是本次 CPO 产业化落地的核心驱动力。1. COUPE 平台核心架构台积电采用 SoIC-X 3D 堆叠技术,将 7nm 及以上先进工艺的电子集成电路(EIC),直接堆叠在 65nm SOI 硅光工艺的光子集成电路(PIC)上方,通过铜 - 铜混合键合实现互连,将信号路径从毫米级缩短至微米级,是仅次于 3D 单片集成的最优走线方案。2. 全流程制造解决方案,良率与性能双保障为实现规模化量产,台积电搭建了覆盖晶圆加工、工艺管控、测试验证的全流程体系:采用光学邻近校正(OPC) 技术,补偿光刻、刻蚀产生的图形畸变,单晶圆线宽偏差控制在 2 纳米以内,大幅提升器件良率与一致性;全流程实时监控线宽、膜厚、光电参数,形成 “生产 - 测试 - 优化” 闭环反馈;配套完整的 COUPE PDK(工艺设计套件),提供全品类有源 / 无源光器件库,降低光子芯片设计门槛。3. 核心器件性能亮眼COUPE 平台研发的各类硅光器件,各项指标均达到行业顶尖水平:无源器件:覆盖 1290-1330nm 主流波长,纯硅光栅耦合器峰值损耗低至 1.3dB,氮化硅波导传输损耗低至 0.14dB / 厘米;有源器件:锗光电探测器响应度达 1.0A/W,3dB 带宽约 110GHz;微环调制器可实现 63-76GHz 超高速调制;双微环谐振器串扰优于 20dB,适配高密度波分复用场景。四、技术路线三步走,巨头客户持续绑定台积电为 COUPE 平台制定了清晰的迭代路线,产品性能、集成度逐年升级,功耗与时延持续优化:第一阶段(2025 年):基于 OSFP 封装的 1.6Tbps 可插拔光模块,采用倒装键合工艺,作为技术基准;第二阶段(2026 年):依托 CoWoS 中介层技术打造 6.4Tbps CPO 方案,光引擎直接集成在交换机基板上,功耗降低 2 倍,延迟降低 10 倍,英伟达 Spectrum-X、博通 Tomahawk 6 交换机均采用该方案,目前已实现量产;第三阶段(2026 年后):探索 12.8Tbps 光学引擎,将光引擎集成至 XPU(AI/CPU/GPU)中介层,实现芯片级光互联,功耗与延迟将再度大幅下降。目前台积电 COUPE 平台已深度绑定两大全球标杆客户:英伟达与博通。2026 年 6 月英伟达 Spectrum-X 正式量产,博通新一代 CPO 交换机也同步搭载 COUPE 光引擎,标志着该技术路线获得全球头部厂商认可。五、产业格局与国产机遇:硅光转向标准化,国内产业链迎突破窗口全球 CPO 赛道已形成多元竞争格局:台积电、英伟达处于第一梯队,博通、英特尔、Marvell、三星、格芯等企业持续加码研发,行业技术百花齐放。行业最大的变化在于:硅光子产业正从碎片化定制研发,全面转向标准化代工量产模式。这一转变大幅降低了行业准入门槛,也为国内企业带来历史性机遇。国内硅光材料、有源 / 无源器件、PDK 设计、集成测试、光模块、光芯片等领域的优质企业,有望逐步切入英伟达、台积电全球供应链,加速硅光子技术的国产化验证与量产落地。国内核心产业链标的梳理光模块 & CPO/NPO:中际旭创、新易盛、天孚通信、华工科技、光迅科技;光芯片:源杰科技、东山精密、仕佳光子、长光华芯;OCS 配套:腾景科技、福晶科技、矩光科技、德科立;CPO 专用设备:联讯仪器、罗博特科。六、风险提示产业发展过程中仍存在多重不确定性,需要持续关注:CPO 技术路线存在碎片化风险;行业订单落地节奏可能不及预期;传统光模块产能过剩或引发价格下行;全球供应链及地缘政治也会对产业发展造成扰动。结尾结语AI 算力浪潮席卷全球,高速互联成为算力集群的 “血管”,而 CPO 就是这条血管的核心骨架。从技术试点到巨头量产,从定制化研发到标准化代工,2026 年无疑是 CPO 产业的分水岭。台积电 COUPE 平台凭借领先的 3D 集成技术站稳龙头,海外巨头生态逐步成型,而国内硅光产业链也迎来了从零部件到系统全面突破的黄金时期。未来数年,CPO 市场规模将持续高速扩张,一场横跨光通信、半导体、算力基础设施的产业变革,已然拉开序幕。本文内容仅供行业交流参考,不构成任何投资建议。

夜雨聆风

夜雨聆风