夜雨聆风

夜雨聆风

兰德公司预测:中国光刻技术突破可能性

【先进制造与新材料情报研究】5月,兰德公司发布《如何预测中国光刻技术的飞跃》(How to Forecast China’s Lithography Leap)研究报告,核心目的是对比德尔菲专家预测法与兰德众包预测平台两种方式,评估美国出口管制背景下,中国实现高端光刻设备本土化量产的可能性。研究设定两大核心预测问题:一是2026年前中国能否量产每小时产能140片以上的商业级深紫外(DUV)光刻机;二是2030年前中国能否量产每小时产能90片以上的商业级极紫外(EUV)光刻机。报告梳理了两种方法的预测结果与关键影响因素,分析方法差异并提出研究及政策建议,为半导体领域地缘竞争决策提供参考。

一、研究背景

光刻技术是半导体制造的核心环节,直接决定芯片性能,已成为中美科技竞争的关键领域。2022~2025年,美国联合荷兰、日本出台多轮出口管制措施,逐步限制对华出口DUV、EUV光刻机及相关技术、材料与软件,遏制中国高端半导体制造能力发展。报告指出,中国以上海微电子装备公司为核心推进光刻技术本土化,已研发DUV原型机,但尚未实现量产;EUV技术则完全依赖外部供应,暂无自研设备。本次研究聚焦中国在管制下的技术突破潜力,同时探究两种预测方法在复杂科技议题中的应用价值。

二、德尔菲专家预测

研究选取6名半导体和中国科技政策领域的专家,采用德尔菲法开展预测,经三轮匿名研讨与反馈修正后形成结论:中国2026年量产目标DUV光刻机的概率仅25%,2030年量产目标EUV光刻机的概率仅10%。专家认为,时间不足是中国突破的首要阻碍,其次是技术壁垒,DUV光刻机需复刻完整供应链,而EUV光刻机更是ASML公司耗时20余年才攻克的复杂技术。同时,美国出口管制切断关键零部件与核心技术获取渠道,进一步加剧研发量产难度。专家提及的有利因素仅包括中国政策强力支持、资金投入充足及部分海外人才回流,但这些因素不足以抵消核心阻碍。

三、众包平台预测

兰德旗下“兰德预测倡议”平台开展为期五周的众包预测,80名跨领域非专业参与者得出结果:中国2026年量产目标DUV光刻机概率为37%,2030年量产目标EUV光刻机概率达45%。众包参与者认为,中国的国家战略投入、大规模资金支持、持续人才吸引是技术突破的关键支撑。此外,中国在其他高科技领域的追赶经验、对海外知识产权的获取能力,也为光刻技术攻关提供助力。参与者同样承认技术难度高、供应链受限等现实因素,但认为在长期政策驱动下,中国具备逐步突破的可能性。

四、方法对比

两种预测方法结果呈现较大差异,主要源于三方面因素。一是预测周期不同:专家仅用1天完成三轮研讨,众包参与者拥有5周时间持续更新信息、修正判断;二是认知偏差差异:专家易受专业背景影响产生过度自信,低估非技术因素的作用,而众包参与者经专业预测训练,更注重概率校准;三是关注角度不同:专家侧重技术可行性分析,众包参与者兼顾政策执行力与产业追赶规律。值得注意的是,双方在同一点上达成共识,即技术壁垒与美国出口管制是阻碍中国光刻技术突破的决定性因素。

五、研究结论与建议

在现有出口管制下,中国短期(2026年)量产高端DUV光刻机的概率偏低,长期(2030年)攻克EUV技术的难度极大。德尔菲法在短期技术预测中精准度更高,众包预测法则在长期复杂议题中更具参考价值。在研究方法层面,报告建议延长众包预测周期至问题落地、为专家与众包参与者提供专业预测培训、融合两种方法提升预测可靠性。在政策制定层面,报告建议美国扩大半导体研发投入、强化盟友协同管制、扶持本土半导体制造、完善人才培育与知识产权保护体系,以持续巩固美国半导体技术领先地位。

FT中文网专栏作家薛宁:谁能养得起AI?

资本市场的AI叙事,正从“饱和投入+用户规模”的旧锚,切换至“谁能养得起AI”的新锚。

近期,谷歌母公司计划通过股票出售融资800亿美元,用于扩建AI计算基础设施,其中包括了巴菲特旗下伯克希尔哈撒韦的100亿美元投资。

巴菲特多次坦言自己看不懂AI。可这一次,他押注的不是“谁的模型最聪明”,而是“谁有现金流养得起这场AI烧钱游戏”。

谷歌母公司2025年经营性现金流约1647亿美元,经营利润约1290亿美元,在线广告仍贡献超过七成收入。它不是靠AI故事给自己融资续命,而是用一台仍在吐现金的广告机器,给自己的AI基建输血。

AI竞争的短期焦点依旧是模型的智能上限,但这场“摸高”游戏不可能短期内分成胜负。资本市场的AI叙事,也正从“饱和投入+用户规模”的旧锚,切换至“谁能养得起AI”的新锚。

一、AI的边际成本刚性击穿互联网传统模式

现金流之所以重新成为定价锚,是因为AI击穿了互联网三十年的成本曲线。

互联网三十年的双边平台模式,是先在用户端烧钱抢规模,再用接近零的边际成本摊薄成本曲线,再用订阅或广告等模式变现。这套配方的隐含前提,是多服务一个用户几乎不增加成本。

AI不是这样的。

据安邦智库掌握的数据,2025年国内四家头部互联网/科技公司的AI相关资本开支合计已经超过了5500亿元,但均未实现AI业务整体盈利。其中一家头部平台去年的AI推理成本突破80亿元,是其AI业务营收增量的2.3倍,这意味着每实现1元的营收,就要付出2.3元的刚性成本。

传统互联网贵在前期建设,便宜在复制分发——同一套App、同一套推荐系统,多服务一个用户几乎不增加成本;同一批用户、数据和分发网络,还能继续卖广告、做电商、接支付、推本地生活。

规模越大,边际成本越低;场景越多,边际ROI越高。

训练大模型也有固定成本,但推理不是免费复制。长上下文、多轮调用、工具执行,每一步都在消耗算力、电力、带宽和GPU折旧。范围经济也还在,只是价格更贵了:同一个模型可以服务写作、编程、客服、营销,但每多一个高可靠任务,就要补数据、接工作流、做评测、加安全、留人工兜底。

规模一大,未必先摊薄成本,可能先把亏损放大了。

这就是AI和上一代互联网最根本的不同,DAU上去,边际ROI不一定能上去。只有当收费方式能覆盖单位推理成本,规模才是朋友,否则规模只是更大的账单。

过去十年,互联网是先烧钱后赚钱;AI进入下半场,要先赚钱才有资格继续烧钱。

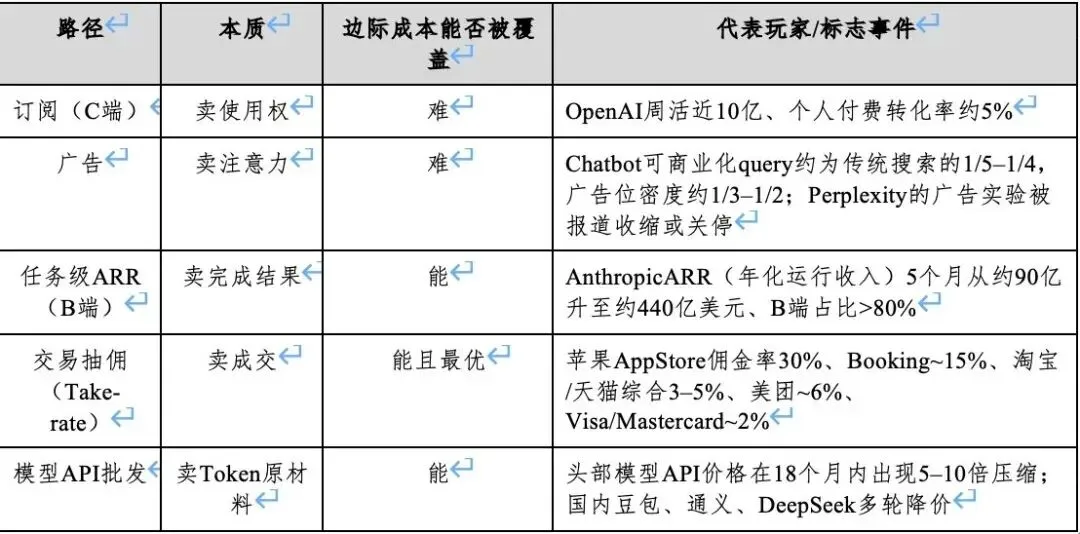

二、五条AI变现路径,究竟哪个能回本

AI变现还很早期,所有路径都在试。今天能数清楚的至少有五条。它们未必穷尽未来,但已经够拉开差距。把它们摆在同一张桌子上比一比,结论会非常不同:订阅和广告没那么香。

Chatbot的可商业化query比例只有传统搜索的五分之一到四分之一,广告位密度只有三分之一到二分之一。AI以“助理”身份出现,用户对它中立性的容忍度比对搜索引擎更低。这是隐形天花板,不是营销问题。

Anthropic这条线值得多看。它的ARR在5个月里翻了大约5倍,B端贡献占比超过八成,ClaudeCode这类“高价值任务级产品”承担了主要爆发。这至少说明了一件事:AI公司要跑出钱,靠的是产品力、工作流嵌入和企业销售网络,不是参数量。

AI抽佣模式的特殊之处在于,它不是替用户多生产一份内容,也不是替广告主多买一份注意力,而是站在交易上游,对下游成交收过路费,例如“苹果税”毛利率高达75%,比奈飞订阅业务的48.5%高出近27个百分点。

AI越来越像一个决策入口。用户问“帮我订一张下周三去东京最便宜的机票”“帮我对比这三款电动车的保险方案”“帮我筛一份30岁以内能买的重疾险”,这些query的下游不是答案,是成交。未来的“广告”会演变为决策组件,商品卡片、服务商对比、报价/预约入口、优惠券、试用申请。

抽佣模式的好处,是把“用户使用强度”和“厂商收入”重新绑到一条线上:用户问得越多,促成交易越多,佣金越多。这恰好对冲了Token成本随使用强度上升的难题。没有使用量约束的C端订阅,风险是越用越亏;能闭环成交的抽佣,至少有机会越用越赚——一字之差,是商业模式的天堂和地狱。

抽佣也不是谁都能做的。它需要支付通道、商家网络、履约能力、信用背书。OpenAI没有支付,没有商家,要补很久;Anthropic主线是B端任务和企业合同,暂时不是交易闭环。真正有条件做抽佣的,是已经握有支付、电商、本地生活、出行基础设施的那批巨头——例如谷歌、亚马逊、Meta。

以及所有头部模型都在卖Token,看起来像1849年加州淘金热里卖铲子,稳赚不赔。可对没有产品层、只能靠Token批发的玩家来说,Token不是铲子,而是面粉。铲子有规格、有品牌、有切换成本;面粉没有。

如果非要给AI变现来个顺序,大致是:抽佣>任务级ARR>B端订阅>广告>C端订阅>Token批发

当前资本市场追捧的国产大模型上市公司究竟是靠什么变现的,答案也不言自明。

三、资本市场新锚:现金牛、ARR、资本纪律

所谓新锚,看三件事就够了,现金牛、ARR、资本纪律——钱从哪里来,收入怎么确认,亏损项目敢不敢砍。

先看现金牛。伯克希尔加仓谷歌,因为它不是一家靠AI融资续命的公司,而是一台广告现金流机器在给AI基建输血。当然,CNBC报道称谷歌母公司已把2026年资本开支预期上调至1800–1900亿美元,这也说明连谷歌都开始感到吃力了。

亚马逊也是同一个剧本。2025年全年业绩显示,过去12个月经营现金流从1159亿美元升至1395亿美元,但自由现金流却从382亿美元降至112亿美元。按亚马逊口径倒推,购置物业设备净额约从777亿美元升至1283亿美元,同比多出约507亿美元,公司称这主要反映AI投资增加。

谷歌和亚马逊只是吃力而已,但都还“养得起AI”。

再看收入质量。判断一家AI公司值不值钱,别只看DAU、Token调用量、参数规模,还是要回到一些朴素的变现指标:B端任务级ARR同比增速、交易抽佣GMV同比增速、客单价与单位Token成本的剪刀差方向,等等。

最后看资本纪律。把所有AI亏损项目都按“战略投入”硬扛在表里的公司,资产负债表的真实风险,比敢减值、敢关停的公司大得多。敢砍,不一定说明公司差;不敢砍,反而可能说明账还没算明白。

真要做成checklist,也不复杂:FCF覆盖年限是否≥3年(即按当前AI资本开支节奏,主业自由现金流能覆盖几年);任务级ARR+交易抽佣GMV同比增速是否>50%;算力利用率能否持续提升,算力不是越多越值钱,利用率才是;是否有过明确的减值或项目关停动作。

如果一家公司的AI故事只剩发布会、参数表和融资新闻,却没有现金流、ARR和资本纪律,就该用更高的折现率。毕竟,靠讲故事定价的AI青春期正在结束。

张小龙被资本抛弃:在中国人民大学哲学院讲座中情绪完全失控

《南风窗》何子维

“你们找不到工作是应该的。”

“除了考个公务员混吃等死,也没什么本事。

“你们非常非常差,傻X!”

单看这三句话,你认为这会是在什么样的情形下被说出来的?

其一,这不是一段公开发言。其二,讲话的人从事的工作与公务员相关度低,也非该领域的专家。其三,听众的素质恐怕有点低。

如果你是这样想的,那么恭喜你,全猜错了。

事实上,它们出自6月3日晚张小龙在中国人民大学哲学院的一场讲座。台下坐着的百余名听众,是来自人大哲学和其他人文社科专业的学生。

张小龙,则是上市公司粉笔科技的CEO。粉笔,对于关注考公的人都不陌生,它是公考培训三巨头之一,靠着千万备考考生的学费做大做强。

张小龙去人大讲座,原本是围绕职业规划、公考备考、求职技巧等问题进行解答。等待解惑的这群大学生们,是考公预备群体,也是粉笔最精准的用户。可以说,极其对口。

意外的是,张小龙临时将主题改为“AI时代的职业生涯规划”。更意外的是,讲座进行到40分钟前后,他不再涉及职业规划,而突然开始推崇AI。他表示AI会替代员工,甚至拿自己举例,称在5月将8000万现金投入股市,挣了5300万,并建议听众都去试试AI炒股。

致富经却没能激起学生们的兴趣。近乎零反馈的冷淡现场,以及部分学生的提前离席,击中了张小龙。他的情绪开始失控,措辞愈发激烈,大呼“我的资产比你们多”“我就是来炫富的”,最终爆粗,拂袖而去。

一场失控的演讲很快发酵,粉笔的学员大喊退钱,粉笔的股价上演暴跌。第二天,张小龙的道歉信一封接一封,在大众眼前铺开。从文字来看,他狠狠地自我剖析了一番。但他没有取得原谅,相反,围剿张小龙的声音却爆发了。

上下滑动查看完整图片张小龙的长文道歉信

靠考公起家,赚考公人的钱,却如此露骨地贬低考公人——张小龙这种搬起石头砸自己的脚的行为,十分令人费解,也十分黑色幽默。

于是,人人都想问,是张小龙疯了吗?

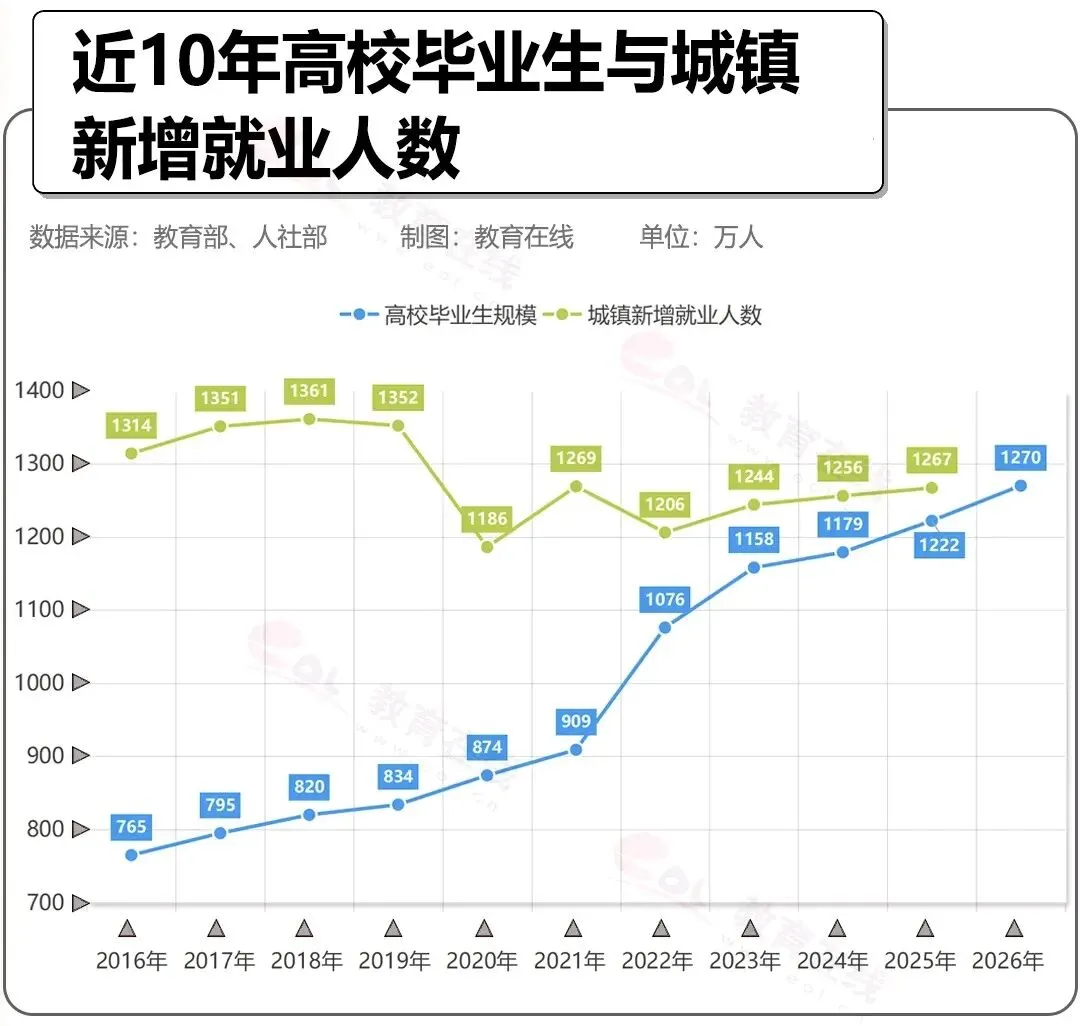

近10年高校毕业生与城镇新增就业人数/图源:教育在线

1

他可能是疯了。

追求稳定,是当下年轻人做出的一种选择。最直观的体现是“考公热”持续攀升,报名人数在今年已经超过了370万。

不过这并不表明年轻人不想努力,更不是张小龙所言的“混吃等死”。2026届高校毕业生预计1270万人,就业的压力摆在台面上。

现实让人意识到,与其在市场经济的大潮里拼命奔跑,不如基于可获得的信息,做出更符合当下的理性决策,比如考公、考编、刷题、报名像粉笔那样的辅导班。

追求“铁饭碗”深深地塑造了几代人。我们也知道,一个社会,如果整体性地、长期性地出现“企稳”现象,是不健康的。一个社会,如果优秀的人才,包括刚刚高校毕业的各专业优秀生,都不愿意去冒险,都不敢于去突破某种固有现状,是一种浪费。

不得不承认,张小龙看到了这一点。他作为考公培训巨头之一,对于这个问题是有认识的,这一点可以预见。

在讲座中,张小龙阐述了“不要只盯着考公”的理由,比如国家在缩招,报录比过于悬殊,考公难度过大。

既然不要盯着考公,那么有什么其他的选择呢,张小龙认为,还有其他增长,比如炒股。他讲得也没错,近几个月,单就AI相关股的持续上涨,部分人确实赚得盆满钵满。

问题出在哪里?

讲投资、讲财富观、讲风险意识,这些信息如果是被放进“教你致富的直播间”,点赞与礼物可能会蜂拥而来。但是如果是讲给即将毕业的大学生听,就是供需错配。

这次来听张小龙讲座的人是冲着考公规划来,他们为了考公已经准备良久,他们也没有钱去玩投资。张小龙口中高风险的炒股致富,几乎等同于“幸存者偏差的叙事”,与追求稳妥的人生实在背道而驰。

考生参加公务员笔试

不幸的是,供需的错配被放大了。

张小龙以为自己带来的是“真理”,他幻想通过个把小时的演讲,就可以唤醒象牙塔里的人,打破职业上的路径依赖,大胆拥抱新事物。要知道,通过个把小时的演讲,就推翻一些人曾经坚定的路径选择,这恐怕是只有电影才会赋予主角的高光,离现实实在有点远。

落在这次讲座里,成了道不同不相为谋,成了受众对传道者的不信任——这有点难堪,也要命,直接让张小龙破防,言语从启示滑向了批评,从批评滑向了羞辱,不带长辈的善意,也无企业家应有的关怀与责任感。

这一点更加致命,他想要的不是交流,是服从。

张小龙暴露了。

6月3日晚张小龙在中国人民大学哲学院办讲座时爆粗口

2

张小龙的暴露,早已有伏笔。

一则,不“擅长”的情绪管理。

早年间,他上节目,因录制时长、明星耍大牌等问题,向节目开炮,短暂登上热搜。另一次是在基金路演现场,对面一名女性基金经理的懈怠,如补妆、玩手机、挤痘痘,他勃然大怒,当众斥责对方十余分钟后扬长而去。

而最近一次登上风口是在2023年,他抛出“远离姓张的价值投资人”的言论,矛头直指粉笔股东、高瓴资本创始人张磊。他事后解释称自己酒后失言。

值得一提的是,这次张小龙在人大的演讲场地,就是人大校友张磊捐建的立德楼。

粉笔股东、高瓴资本创始人张磊

二则,无法调和的行动与结果。

这一点比较典型。像张小龙这样,中年创业者,曾怀揣梦想,奋斗了半生,蓦然回首却发现自己的坚守已然走向黄昏。而当偶然一次的机会却能轻易获得“成功”,他们开始问自己,努力就能成功吗?

用时髦的话讲,还没能与自己的处境“和解”的张小龙,去到人大,看到学生,仿佛看到了从贵州大学哲学系本科考入中山大学哲学系硕博连读的自己。

他在2006年毅然放弃博士学位,投身刚刚兴起的公考培训行业。这在当时是一个离经叛道的选择,但张小龙凭借“互联网+教育”的模式迅速崛起,成为新一代创业新贵。

好景不长,粉笔没能在“僧多粥少”的培训行业里再创新高。2024年,张小龙不得不面对上市第二年就出现的首次营收下滑。2025年,下滑在继续。更令人触目惊心的是,股价跌了九成,粉笔沦为“仙股”。

张小龙被资本抛弃了。

但他仍是驾驭一艘企业大船的掌舵者。为了维持账面盈利,他能做的就是那些糟心事:裁员、收缩与四处奔波。

这让张小龙质疑自己的坚持是否有意义。比如他在人大承认,“报考公辅导课程的大多是考不上的人,机构能提供的只是情绪价值和公开实习机会”。这句话看似刻薄,实则道出了他内心深处的动摇。

直到炒了一把股,让他产生了强烈的认知失调。这笔在股市里一个月赚的5000多万,相当于粉笔公司全体员工辛苦干整整一个季度的利润。

据2025年财报,粉笔全年利润为1.98亿元

这种落差感催生了他的新价值观,反映在行为上,则是从“帮助普通人实现阶层跃升”,变成“嘲笑普通人的选择”。

这样去看张小龙,我们还觉得他疯了吗?

“小龙们”的故事,其实早已写满各行各业。

当行业红利消失,曾在商业界叱咤风云的他们也发现,自己曾经引以为傲的“企业家精神”一文不值。在绝望中,他们选择了最快速、最直接的成功方式,可以是炒股、拿地、带货、盲目地扩张第二增长曲线,也可以黑红博眼球、攫取一次又一次的关注度。

他们不曾想到,当年他们费力地把自己装进“新英雄故事”里,而今故事泡沫破灭在即,他们却不能获得健康的他救或自救,以抚慰内心,重新为精神找到一个支点。

否定自己过去的一切,这一次,张小龙用最极端的方式,向这个世界公开表达了他的愤怒与不解。

现在,张小龙逃离了人大的教室,却无法逃离不愿面对的过去。