夜雨聆风

夜雨聆风本文大约 1.2 万字,预计阅读 20 分钟。如需节约时间,可直接阅读文末小结图。

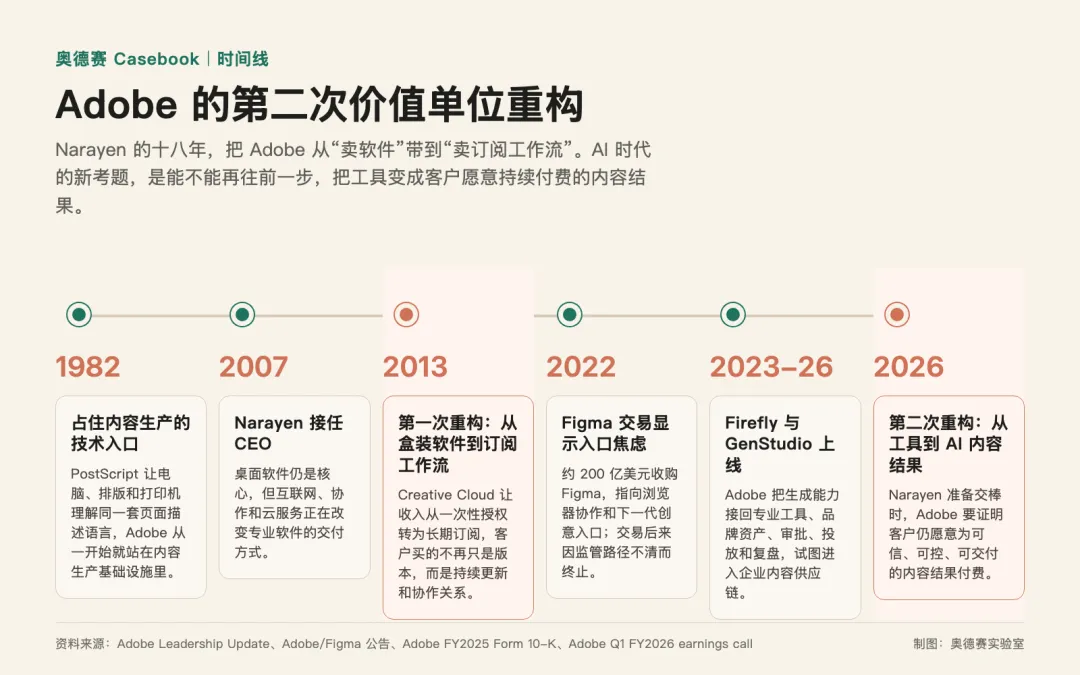

2026 年 3 月 12 日,Shantanu Narayen 在 Adobe 一季度财报会上宣布,自己将在继任者确定后卸任 CEO,继续担任董事长。那是他执掌 Adobe 的第十八个年头,也是他参加过的一百多场财报会之一。〔1〕

如果把时间拨回 2007 年,他接手的 Adobe 还是另一家公司。那一年,Bruce Chizen 卸任,时任总裁兼 COO 的 Narayen 接任 CEO。消息公布后,Adobe 股价一度下跌超过 4%。市场并不是不认识 Narayen,只是没人确定,这家靠 Photoshop、Acrobat、Illustrator、Premiere 等专业软件建立起来的公司,下一步究竟要往哪里走。〔2〕

后来答案变得清楚。Narayen 任内最重要的一次豪赌,是把 Adobe 从卖软件盒子推向 Creative Cloud 订阅。2013 年,Adobe 宣布新版旗舰创意软件只通过订阅交付,老版本 CS6 可以继续卖,但不会再更新。对专业创作者来说,这不是普通涨价,而是把每天吃饭的工具从“买下来”变成“持续租用”。〔3〕

这次转型曾经惹怒很多老用户,却也把 Adobe 带进了软件行业最成功的订阅化故事之一。到 2025 财年末,Adobe 的 Digital Media ARR 达到 192 亿美元,Total Adobe ARR 达到 252 亿美元。〔4〕

Narayen 的退场,刚好卡在 Adobe 的下一道难题前。

同一场财报会上,Adobe 交出了一组 AI 成绩:Acrobat(一款围绕 PDF 阅读、编辑、签署和文档协作的软件)、Creative Cloud(包含 Photoshop、Illustrator、Premiere 等创意软件的订阅套件)、Express(面向轻量设计和营销素材制作的在线工具)和 Firefly(Adobe 的生成式 AI 模型与创作入口)月活用户超过 8.5 亿,AI 优先产品的期末年度经常性收入同比增长超过三倍,Firefly 相关年度经常性收入超过 2.5 亿美元。〔5〕

Adobe 没有缺席 AI。但 AI 逼它回答的,不是“有没有新功能”,而是客户为什么继续付费。

过去,Adobe 可以卖专业工具、版本升级和订阅席位。现在,当模型可以生成图片、剪视频、改版式、写文案、总结文档,客户会越来越关心一套软件能不能更快地产出内容,能不能控制版权风险,能不能保持品牌一致,最后能不能交付业务结果。

上一次,Adobe 把软件盒子变成了订阅工作流。

这一次,它要证明自己能把 AI 功能变成可信的内容生产系统。

01

第一次重构:从软件盒子到订阅工作流

要理解 Adobe 今天的压力,得先回到它上一次赢下转型的时候。

Adobe 并不是靠一个爆款应用起家的。1982 年,John Warnock 和 Charles Geschke 离开 Xerox PARC 创办 Adobe,最早押注的是 PostScript:一种页面描述语言。它解决的问题很朴素,也很关键:电脑屏幕上设计出来的页面,怎样让打印机准确理解,并稳定输出。

这不是今天意义上的“创意软件”,却奠定了 Adobe 后来的位置。它很早就在做一件事:把内容生产里最难标准化、最容易出错的环节,变成专业用户可以依赖的基础设施。

后来,Photoshop 让图像处理进入电脑,Illustrator 承接矢量设计,Premiere 和 After Effects 进入视频和动态视觉,Acrobat 与 PDF 则把电子文档变成跨设备、跨系统、跨组织流转的格式。普通用户可能只记得 Photoshop 这个词,专业用户依赖的却是一整套工作习惯:怎么修图,怎么排版,怎么剪视频,怎么交付文件,怎么让客户、同事和供应商看到同一个结果。

Adobe 卖的当然是软件,但更深一层,它卖的是专业内容生产里的秩序。设计师换一个工具,不只是换界面和快捷键,还要换文件格式、插件、素材、团队协作方式、客户交付习惯,甚至换掉多年训练出来的手感。这种惯性,让 Adobe 的产品很贵、很难学,却也很难被轻易替换。

但到了 2010 年代初,盒装软件模式开始遇到自己的天花板。用户买一套 Creative Suite,可以用很多年;Adobe 每隔一段时间发布新版本,再说服用户升级。对公司来说,收入被新版本周期切成一段一段;对用户来说,升级像一次次额外支出,不是持续服务。

2013 年,Adobe 做了一个在当时很刺耳的决定:新版旗舰创意软件只通过订阅提供。用户想继续使用最新的 Photoshop、Illustrator、Premiere,就要进入 Creative Cloud。老版本 CS6 还能买,但不会再更新。〔3〕

这一步之所以激烈,是因为它动了专业用户的心理安全感。对很多创作者来说,软件不是可有可无的消费品,而是每天开工的工具台。过去买断一套软件,至少还有“这是我的工具”的确定性;订阅制把这种确定性改成了账单关系。只要停止付费,最新工具、云服务和后续更新就会离开你。

用户反弹越强,Adobe 当时的选择越值得追问:它到底凭什么相信,创作者最后会从愤怒转向续费?

它赌的不是“用户最后会接受涨价”,而是 Creative Cloud 能不能把一次性软件购买,变成一套持续运转的创作环境。云端更新、文件同步、字体、素材、团队协作、跨设备使用和产品组合,开始被绑在一起。用户付费的理由,也从“我要买下一版 Photoshop”,变成“我的工作流离不开这套系统”。

Adobe 第一次重构的实质,是把价值单位从一个软件版本,改成了一段持续工作关系。

这个变化后来反过来改写了 Adobe 自己。公司不再主要围绕版本发布讲故事,而是围绕 ARR、续费、产品组合、云服务和用户生命周期讲故事。到 2025 财年末,Adobe 的 Digital Media ARR 达到 192 亿美元,Total Adobe ARR 达到 252 亿美元。〔4〕这背后,是一个已经被订阅化彻底改造过的 Adobe。

图:Adobe 的两次价值单位重构。资料来源:Adobe Leadership Update、Adobe/Figma 公告、Adobe FY2025 Form 10-K、Adobe Q1 FY2026 earnings call;制图:奥德赛实验室。

也正因为它曾经赢过这一仗,今天的 AI 问题才不能被简单看成“Adobe 有没有跟上新技术”。

Adobe 很擅长把新功能放进既有产品里。过去几十年,它一次次把图像、视频、字体、文档、素材和协作能力放进自己的工具箱。问题在于,AI 不只是又一个工具按钮。

它改变的是内容生产的起点。

过去,用户先进入 Photoshop、Illustrator、Premiere 或 Acrobat,再完成某个专业动作。现在,很多内容可以先从一句提示词、一张参考图、一个模板、一次自动摘要或一次自动剪辑开始。技能门槛被压低,内容供给变多,团队对“专业软件”的理解也会变化。

第一次重构时,Adobe 让客户接受:软件不一定要买断,也可以持续订阅。第二次重构时,它要让客户相信:即使模型也能生产内容,Adobe 仍然值得站在内容生产的中心。

这比改定价更难。客户要重新判断的,不是每月订阅费贵不贵,而是 Adobe 在 AI 工作流里到底还不可替代到什么程度。

02

当模型也能创作,软件还凭什么收费

Creative Cloud 时代,Adobe 卖的是专业工具和持续工作流。它的产品可以先按角色理解:Photoshop、Illustrator、Premiere、Lightroom 是专业创作工具;Acrobat 是 PDF 文档入口;Express 是轻量设计和营销素材入口;Creative Cloud 则把软件、素材、字体、文件同步和团队协作绑在一起。订阅费不是单纯的软件费用,更像维持专业内容生产正常运转的成本。

AI 之后,客户的账本变了。

一张海报的第一版,不一定从 Photoshop 的空白画布开始;一段视频的粗剪,不一定先打开 Premiere;一份 PDF 的摘要和问答,也不一定靠人一页页读。用户可以先输入一句话、一张参考图、一个品牌要求或一段文本,让模型给出初稿,再决定后面要不要进入专业软件细修。

这不是“入口外移”四个字能概括的事。

过去,Adobe 让专业技能变成高价值软件订阅;现在,模型开始把一部分专业动作下沉给普通用户。抠图、延展、改色、初稿、摘要、变体,这些动作不再天然需要一个熟练掌握复杂软件的人来完成。

专业人员不会因此消失,但他们的位置会变化。他们更像判断者、修改者、统一者和责任承担者。软件功能也会跟着被重新定价。过去功能越专业,价格越有解释空间;现在客户更关心这些功能能不能缩短周期、减少返工、降低外包成本。企业客户还会问得更谨慎:生成得越快,版权、品牌一致性、敏感素材、审批责任和数据安全越难靠人工兜底。

Adobe 的第二次重构,不会在几个 AI 功能上线后结束。它要证明的是:当内容可以先由模型生成,客户仍然愿意为 Adobe 的整套流程付费。从生成、编辑、素材管理、品牌控制、审批、投放到复盘,Adobe 必须把 AI 重新接回一个可信的内容生产系统里。

Adobe 眼下卡在一个很别扭的位置:它必须让更多人先用上 AI,又不能让免费和轻量入口稀释原来的专业订阅;它要接入更多模型和平台,又要守住自己的工作流、版权安全和企业信任。

接下来我们要分析的,不是 Adobe 面前有多少竞争对手,而是这些对手分别抢走了哪一种“入口”。

03

Adobe 遭受的三面夹击:协作、轻量化和生成式 AI

Adobe 不是没有看见危险。

2022 年,它愿意用约 200 亿美元现金加股票收购 Figma。这个收购价格很刺眼:Adobe 当时披露,Figma 预计 2022 年底 ARR 超过 4 亿美元,净美元留存率超过 150%,毛利率约 90%,到 2025 年的目标市场约 165 亿美元。〔9〕

这不是为了买一个更好看的设计工具。

Figma 真正让 Adobe 紧张的,是它把产品设计带进了浏览器和多人协作。设计师、产品经理、工程师、客户可以在同一张在线画布里讨论、修改、交付。Adobe 自己在交易公告里也强调,Figma 是 web-first collaborative design platform,拥有 web-based、multi-player 能力。〔9〕

专业创作不一定从一台装着复杂软件的电脑开始。它可以从浏览器开始,从团队协作开始,从一张所有人都能进入的画布开始。

监管机构后来挡住了这笔交易。英国 CMA 在 2023 年把交易推进深入调查,并提出竞争担忧;同年 12 月,Adobe 和 Figma 宣布终止交易,原因是看不到从欧盟委员会和 CMA 获得监管批准的清晰路径。〔10〕

这件事给 Adobe 留下的影响不是简单的并购失败,而是一个更麻烦的事实:当工作入口移动到浏览器和协作层,Adobe 想直接买回来,也未必买得到。

第二个压力来自 Canva。

Canva 和 Figma 不一样。它不先服务最专业的产品设计团队,而是把大量非专业用户带进视觉表达。2025 年,Canva 自称月活用户达到 2.6 亿,收入达到 35 亿美元;同时,它说 Canva 已被 95% 的 Fortune 500 使用。〔11〕

这个规模说明,创意工具的边界已经越过传统设计师。销售、运营、老师、小企业主、市场助理、学生,都可能需要做海报、演示、社交图片、短视频、邮件素材和活动物料。Adobe 过去站在专业创作者一侧,Canva 则站在“不会设计但必须表达”的人群一侧。

AI 又把这条路往前推。Canva 在 2025 年推出 Canva AI、Canva Code、AI-powered Canva Sheets 等工具,并称 Magic Studio 自 2023 年推出以来已被使用超过 160 亿次。它还把 Affinity 重新做成面向专业创作者的一体化应用,并宣布免费。〔12〕

这对 Adobe 的压力很直接:Canva 一边用简单模板和 AI 吸引非专业用户,一边通过 Affinity 触碰更专业的创作工具。它不一定马上取代 Photoshop 或 Illustrator,但它会让更多内容生产在 Adobe 之外完成第一步。

第三个压力来自生成模型本身。

Midjourney、Runway、OpenAI、Google 这类工具和模型,不一定要成为完整的创意软件公司,才会影响 Adobe。它们只要占住“第一版内容从哪里来”,就足够改变用户习惯。图片、视频、文案、演示、网页、广告脚本,都可能先从一个对话框、一段提示词或一个模型接口开始。

Adobe 其实也承认这一点。2026 财年一季度财报会上,Adobe 提到要与 Anthropic、Google、Microsoft、NVIDIA、OpenAI 等领先 AI 平台整合;Firefly 也支持 30 多个行业领先模型,包括 Adobe、Google 和 OpenAI。〔13〕

这句话的潜台词很清楚:Adobe 不能只守着自己的模型和软件界面。AI 时代的创意入口会分散到更多平台,Adobe 必须把自己接到这些入口上,同时又尽量把用户带回自己的工作流。

Figma 改变协作位置,Canva 改变使用人群,生成模型改变内容起点。这三股力量不一定会立刻压垮 Adobe。Adobe 仍然有专业工具、订阅关系、企业客户、品牌信任和庞大用户基础。但它们共同改变了一件事:Adobe 不再天然拥有内容生产的第一步。

如果用户的第一步已经分散到浏览器、模板平台和模型入口,Firefly 就不能只是“Adobe 版 Midjourney”。Adobe 真正要做的,是把这些分散的起点重新接回编辑、管理、品牌控制、审批、投放和复盘。

否则,它仍然会很强,却可能越来越像专业后处理层。

图:Figma、Canva 和生成模型给 Adobe 带来的三类压力。资料来源:Adobe/Figma 公告、Canva 官方披露、Adobe FY2025 Form 10-K;制图:奥德赛实验室。

沿着这条线,Adobe 的应对其实分成三个层次:先用 Firefly 把生成能力接回老产品,再用 GenStudio 把 AI 内容推向企业供应链,最后接受收入、转化和成本三笔账的检验。

04

Firefly:把提示词重新接回专业生产

Adobe 眼下的 AI 布局,可以按三层理解:底层是既有工具和工作习惯,中间是 Firefly 这条生成式 AI 通道,上层是面向个人、品牌和企业营销流程的新模块。

图:Adobe 如何把 AI 接回内容生产。资料来源:Adobe FY2025 Form 10-K、Adobe Q1 FY2026 earnings call;制图:奥德赛实验室。

最底层,是 Adobe 已经拥有的老地盘:专业创作工具、PDF 文档入口、轻量设计入口,以及 Creative Cloud 里的素材、字体、文件、团队协作和交付习惯。

中间层,是 Firefly。它不是单一应用,而是 Adobe 给生成式 AI 模型、网页创作入口和嵌入式 AI 功能起的统一品牌。Firefly 可以生成图像、视频、矢量、音频,也可以被放进上面这些既有产品里。〔15〕

再往上,是三类新模块:Firefly AI Assistant 让个人创作者用一句话调动多个 Adobe 工具;Firefly Foundry 让企业训练符合自己品牌和 IP 的模型;GenStudio 则把生成内容接进审批、投放和复盘。

这样看,Firefly 的位置就清楚了。它不是 Adobe 版 Midjourney,也不只是一个“生成图片工具”。它更像一条回流通道:外部模型和提示词把内容生产的起点打散,Firefly 负责把生成能力重新接回 Adobe 熟悉的编辑、协作、品牌控制和企业交付里。

为什么 Adobe 不直接和 Midjourney、Runway、OpenAI、Google 拼谁生成得更惊艳?

因为那不是它最有把握的战场。这些产品可以用更激进的模型效果、更快的生成速度、更低的价格和更强的社区传播,抢走“第一版内容”的注意力。Adobe 真正有优势的地方,是第一版之后的漫长流程:客户要改细节、调版式、统一品牌、换尺寸、过审批、交付文件、进入投放,还要为版权和素材来源负责。

一张漂亮的生成图,只解决了开始。大企业真正害怕的是后面失控。

人物能不能商用?训练数据是否安全?品牌色有没有偏?不同地区的广告能不能本地化?法务能不能接受?谁批准过?投出去以后表现怎样?这些问题,正是 Adobe 过去四十多年在专业内容生产里积累的位置。

所以 Adobe 对 Firefly 的官方定义里,最值得注意的不是“生成”,而是“可信”。Adobe 在 10-K 中强调,Firefly 模型具备商业安全性,训练使用 Adobe 有权使用的数据;生成资产会带内容凭证,部分企业和团队方案还可以获得知识产权赔偿。〔15〕

这句话对普通消费者未必有吸引力,对企业采购却很现实。个人用户可以忍受一次试错,大品牌不行。一个全球品牌把 AI 内容放进广告、包装、视频、社交媒体和客户沟通时,最怕的不是效果不够酷,而是版权、品牌、合规和责任链条说不清。

Firefly Foundry 则把这个逻辑推得更深。Adobe 称,Foundry 可以用企业或 IP 所有者自己的品牌、角色、资产训练定制模型;2026 年与 NVIDIA 的合作中,Adobe 又把 Foundry、NVIDIA 算力和企业级自定义 AI 放在一起,强调为品牌和媒体娱乐公司大规模生成具备商业安全性的内容。〔16〕

这说明 Adobe 不只想让用户“用 Adobe 生成”,还想让企业把自己的品牌语境放进 Adobe 的生成系统里。对一家软件公司来说,这比单次生成更有价值:一旦客户把品牌资产、审批规则、素材库和模型定制都放进来,Firefly 就从功能变成流程的一部分。

图:Adobe 官方展示的 Firefly Foundry 视觉素材。来源:Adobe Newsroom, “Adobe previews Firefly Foundry for businesses to create custom GenAI models”, 2025-10-28。

同时,Adobe 也没有把自己锁死在自家模型里。Firefly 已经接入 30 多个创意 AI 模型,包括 Google、Runway、Luma、Black Forest Labs、ElevenLabs 等第三方模型,也包括 Adobe 自己的 Firefly 模型。财报会上,Adobe 还提到要与 Anthropic、Google、Microsoft、NVIDIA、OpenAI 等平台整合,让客户在一个工作流里获得接入、选择和控制权。〔13〕

这不是姿态,而是对现实的承认:AI 时代,很难只靠一个封闭模型守住所有入口。不同模型会在图像、视频、音频、文本、速度、风格和成本上各有优势。Adobe 要做的,是把它们放进自己的界面、素材、权限和工作流里,让客户即使用了不同模型,仍然回到 Adobe 管理内容生产。

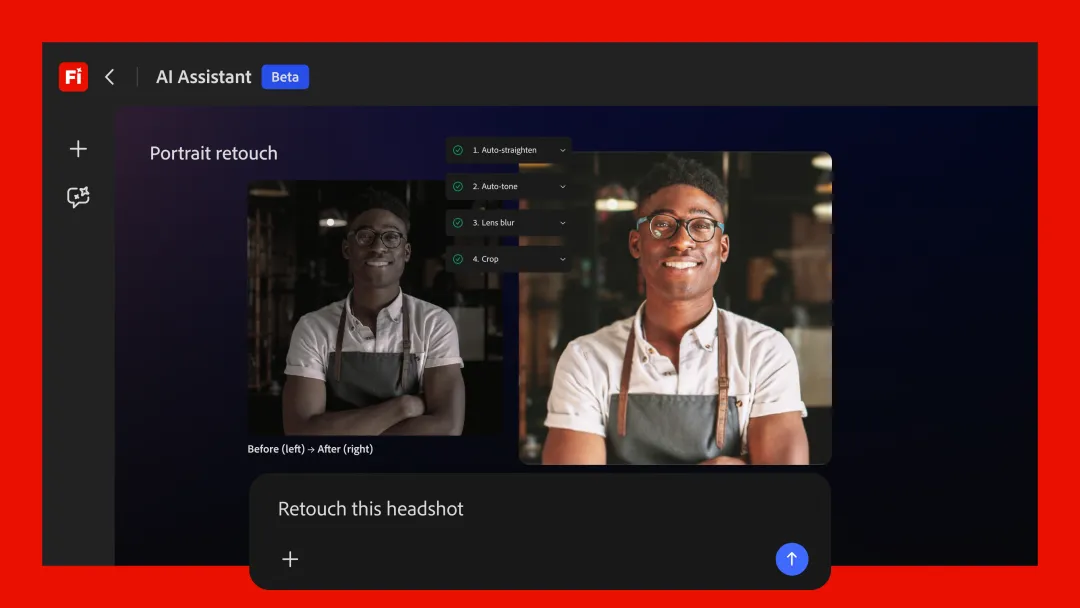

2026 年 4 月发布的 Firefly AI Assistant,就是这个思路的产品化。它让用户用一句话描述目标,再由助手在 Firefly 和多个 Adobe 应用之间编排多步骤任务,并保留上下文,把进度和决策延续到不同应用里。〔14〕

图:Adobe 官方展示的 Firefly AI Assistant 操作界面。来源:Adobe Newsroom, “Adobe Ushers in a New Era of Creativity with New Creative Agent and Generative AI Innovations in Adobe Firefly”, 2026-04-15。

换句话说,Adobe 不想让提示词停在一个对话框里。它要让提示词去调动图像、视频、矢量、轻量设计、素材和协作这些既有能力。

如果这个中间层跑通,Firefly 就不只是新收入来源,而是 Adobe 第二次重构的支点:客户不是为一次生成付费,而是为“可信地生成、编辑、管理和交付内容”付费。

如果跑不通,Firefly 会变成 Adobe 产品家族里一个有用但不决定命运的功能集合。它能提高效率,也能贡献 ARR,却难以改变那个更深的问题:AI 时代,客户到底为什么还要为 Adobe 付更多钱?

个人创作者愿不愿意为 Firefly 付费,只是第一步。更大的问题,是企业会不会把它放进真正的内容供应链。

于是,Firefly 之后,Adobe 必须进入更重的企业内容供应链:GenStudio。

05

GenStudio:从创作工具到企业内容工厂

对大企业来说,AI 内容生产最诱人的地方,往往不是“一键生成一张图”。真正花钱、花时间、也最容易出错的,是后面的事情:一个品牌要为不同地区、不同渠道、不同人群、不同活动,做出成百上千个版本;这些素材要符合品牌规范,要经过法务和市场审批,要能放进广告、邮件、社交媒体、官网和销售资料,还要知道投出去以后哪个版本有效。

传统流程里,设计师做第一版,市场团队提需求,品牌团队看调性,法务看风险,代理商改素材,投放团队再适配不同平台。每往前一步,都可能重新排期、返工、催审。生成式 AI 让“做出第一版”变快了,但如果后面的管理、审批、投放和复盘没有跟上,企业不会真的把核心内容生产交给它。

Adobe 想抓住的,正是这个位置。

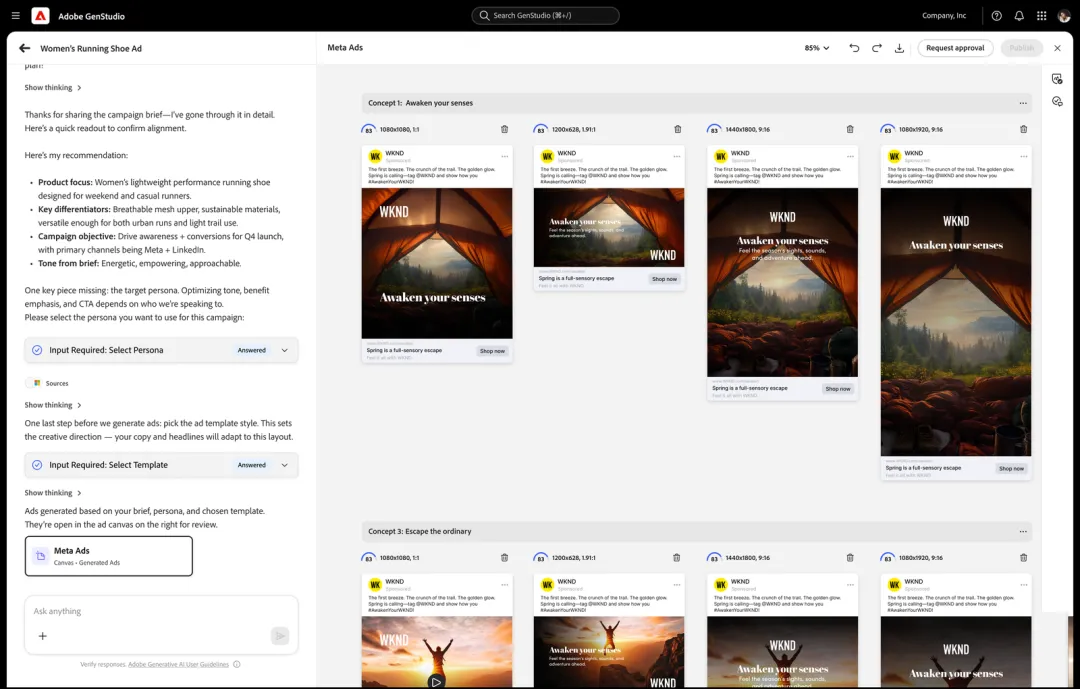

2023 年,Adobe 在 MAX 上推出 GenStudio,定义很明确:它不是单独的图片生成工具,而是覆盖构思、创作、生产和投放的企业内容供应链方案。它把 Creative Cloud、Express、Experience Cloud 和 Firefly 放在一起,又接入 Experience Manager Assets、Workfront、Frame.io、Creative Cloud、Experience Manager 和 Adobe Analytics,让内容从创意、制作、协作、复用、投放到效果分析尽量留在同一套系统里。〔17〕

这个设计背后有一个很现实的商业判断:如果 AI 只是让个人用户少买一两个功能,Adobe 会被动;如果 AI 让大企业的内容生产、品牌控制和营销投放重新组织,Adobe 反而有机会把预算从创意软件席位,推到更大的企业内容运营预算里。

一个市场团队不缺“会生成图片的工具”。它缺的是一套能回答管理问题的系统:谁能用哪些品牌资产?哪个素材可以商用?哪个版本过了审批?不同国家和渠道要不要改文案?广告平台投放之后,哪些内容真正带来了点击、转化和客户互动?如果 AI 生成的内容出了版权或品牌风险,责任链条在哪里?

Adobe 在 10-K 里把 GenStudio 写成一套端到端的内容供应链解决方案,覆盖构思、创作、生产、投放、交付、资产管理、数据分析和洞察。它还特别强调,GenStudio 里的 Adobe Experience Manager Assets、Workfront、Firefly Services 和 GenStudio for Performance Marketing,能让营销团队快速创建、交付和优化符合品牌规范的数字体验,同时让品牌和创意团队保留监督权和品牌护栏。〔18〕

落到业务上,这套组合并不复杂。Experience Manager Assets 管素材,Workfront 管工作流,Firefly Services 管生成和自动化,GenStudio for Performance Marketing 管面向投放的内容生产,Adobe Analytics 和 Experience Cloud 管效果和客户体验。Adobe 要卖的不是某一个环节的效率,而是把这些环节连成一条企业内容流水线。

图:Adobe 官方展示的 GenStudio 生成广告变体与审批界面。来源:Adobe Newsroom, “Adobe unveils new AI agents for Adobe GenStudio to drive end-to-end marketing workflows”, 2025-10-28。

如果这条流水线成立,Adobe 的客户就不只是设计师和创意团队,而是 CMO、品牌负责人、内容运营团队和数字体验团队。这比 Creative Cloud 的席位订阅更接近企业预算。

IBM 的早期试点,是一个典型例子。Adobe 披露,IBM 使用 Firefly,在几分钟内为一次活动生成 100 个资产和超过 1000 个营销变体,活动互动表现达到预估 benchmark 的 26 倍。Red Hat 则使用 Adobe Express 模板,让全球营销人员按需创建活动、产品营销和事件素材,Adobe 的说法是,过去需要几天的事情可以在几分钟内完成。Adobe 和 IBM Consulting 还称,共同客户可以期待项目产能提高 30%,上市时间缩短 70%。〔19〕

再看公司自己的进展。2026 财年一季度,Adobe 披露 GenStudio 和 AEP & Apps 的期末年度经常性收入均同比增长超过 30%;通过 GenStudio 创建的素材已经可以流入 Google、LinkedIn、Meta 等投放渠道;Firefly Services 和定制模型作为 GenStudio 方案的一部分,自推出以来已经创建超过2500 个定制模型。〔20〕

和单个客户故事相比,这组经营信号更接近 Adobe 想要的新价值单位:客户案例说明“有人愿意试”,年度经常性收入增长说明“有人愿意付”,渠道接入说明“内容不只停在生成端”,定制模型说明企业在把自己的品牌、角色、素材和业务语境放进 Adobe 的 AI 系统里。

它不再只是“我给你一个工具,你买一个席位”;而是“我帮你把内容需求、生成能力、品牌规则、审批流程、投放渠道和效果反馈组织起来,你为这套可控结果付费”。

但更慢、更重,本身也是风险。

企业内容供应链听起来像一个漂亮答案,实际落地会碰到很多脏活:系统集成、权限管理、品牌模板、数据治理、内部培训、代理商协同、不同国家的合规要求、广告平台接口、模型成本和客户组织惯性。Adobe 可以把这些说成护城河,客户也可能把它们看成部署负担。

GenStudio 不是 Adobe 已经交出的答案。

它更像第二次重构里最关键的一张考卷:Adobe 能不能把 Firefly 的生成能力,变成企业愿意持续付费、持续使用、持续扩容的内容结果?

如果可以,Adobe 的 AI 转型就不只是防守创意入口,而是重新定义自己在企业内容生产里的位置。

06

收入、转化和成本:尚未验证的财务闭环

管理层已经给出不少亮点,但财报会上的追问,往往比产品发布更接近真实压力。

2026 财年一季度电话会上,分析师反复追问的不是 Adobe 有没有 AI,而是另一组更硬核的问题:AI 带来的月活用户增长,什么时候变成年度经常性收入?免费增值产品为什么会短期压低收入增速?公司要不要牺牲一部分利润率,换取更快的新业务增长?〔21〕

这些问题指向同一个核心:Adobe 已经证明自己能把 AI 放进产品,但还没有完全证明 AI 能重建增长模型。

图:Adobe AI 转型的收入、转化和成本三笔账。资料来源:Adobe Q1 FY2026 earnings call;制图:奥德赛实验室。

第一笔账,是 AI 收入规模。

Adobe 披露,2026 财年一季度 Firefly 期末年度经常性收入超过 2.5 亿美元,AI 优先应用的年度经常性收入同比增长超过三倍。这个增长很快,也说明 Firefly 不再只是产品演示。〔22〕

问题在于,Adobe 同期总期末年度经常性收入是 260.6 亿美元。Firefly 超过 2.5 亿美元,对应的仍是一个刚接近总年度经常性收入 1% 的新业务体量。一个新业务从零开始,先有2.5 亿美元级别 ARR,本身已经很难。但对 Adobe 这种体量的公司来说,资本市场不会只问“有没有增长”,还会问“这个增长能不能大到改变整家公司”。Firefly 现在像一颗已经点亮的信号灯,还不是新引擎。

第二笔账,是免费流量怎么变成付费关系。

Adobe 披露,创意类免费增值产品的月活用户超过 8000 万,同比增长超过 50%;生成式额度消耗环比增长超过 45%。轻量设计、AI 生成、图像和视频等网页端和移动端入口,正在吸引更多轻量用户。〔22〕

但管理层也承认,这套免费增值策略会对短期年度经常性收入产生影响。Narayen 在回答分析师时,把它称为某种阶段转换:传统业务里,客户买了产品,收入可以更直接进入年度经常性收入;新的免费增值入口里,用户先使用、再碰到付费墙、再被逐步带入更深的 Adobe 生态。〔23〕

两难也在这里。如果不做免费增值,用户可能被 Canva、Figma、OpenAI、Google 和其他 AI 原生工具先拿走;如果做免费增值,Adobe 就要忍受更长的转化链条,甚至在一段时间里让高增长月活用户和低于预期的净新增年度经常性收入同时出现。

更麻烦的是,AI 还会直接冲击 Adobe 的旧收入结构。公司在一季度财报会上提到,传统独立图库业务的下降快于预期;管理层的应对是,让客户在图库素材和生成式 AI 方案之间有选择。〔22〕

过去客户买图库素材,未来可能直接生成;过去客户为某些专业功能付费,未来可能期待它变成 AI 工作流的一部分。Adobe 必须证明,新 AI 收入能超过旧收入被压缩的速度。

第三笔账,是企业结果能不能覆盖 AI 成本和部署成本。

企业内容供应链听起来很诱人,但它不是一门轻生意。Firefly、GenStudio、AEP、定制模型、合作伙伴模型、API、AI 代理式流程,背后都有推理成本、模型成本、云基础设施成本、工程成本和客户成功成本。

这一点在财报会上也是分析师们关注的问题。Wells Fargo 分析师问,Adobe 是否应该降低利润率来换取更快增长。Narayen 的回答里提到,公司会继续在 Firefly 和 Express 等新业务上花钱,也会跟踪生成用量;token 使用上升是产品价值的信号,但公司也要持续关注市场投入和收入成本。〔24〕

传统软件最迷人的地方,是边际成本低。一个 Photoshop 或 Acrobat 订阅卖出去,软件复制成本很低。AI 软件不一样。用户每生成一次图片、视频、文案、摘要或变体,背后都可能消耗算力。客户用得越多,价值可能越大,成本也可能越高。

AI 软件当然可以赚钱,但 Adobe 要重新设计定价、额度、套餐、企业合同和成本控制。Creative Cloud 时代,Adobe 把软件从一次性授权改成持续订阅;AI 时代,它还要把持续使用带来的算力成本,装进可预测的商业模型里。

企业端也不是只要投资回报故事好听就会买单。

IBM、Red Hat、Prudential 的案例证明了方向,但仍不足以证明普遍性。一个大客户能用 Adobe 工具提高内容产能,不等于所有行业、所有组织、所有区域市场都能以相同速度部署。很多企业真正难的不是买工具,而是改流程:谁来维护品牌资产,谁负责审批,代理商怎么协同,法务怎么接受生成内容,数据权限怎么处理,效果归因怎么计算。

这也是为什么 Adobe 的“可信 AI”既是优势,也是负担。它强调商业安全性、内容凭证和企业知识产权赔偿,这能提高大客户信任;但公司同时也提醒,Adobe 在日常业务中会提供不同范围的知识产权赔偿,知识产权纠纷可能带来责任、诉讼、许可安排或业务限制。〔25〕

信任不是一句口号,它会变成合同、责任和成本。

竞争也不会等 Adobe 慢慢证明。

Adobe 在 10-K 里承认,它面对的竞争者包括大型全球公司、专业小公司、新进入者、AI 或 cloud-native 公司;在创意、生产力、营销和体验管理市场,竞争因素包括价格敏感、产品生命周期变短、销售模式变化和新解决方案频繁出现。〔26〕

Adobe 的新价值单位必须同时穿过三层压力:消费者和轻量用户那边,Canva 和 AI 原生工具会压低使用门槛;专业创作者那边,Figma、Runway、OpenAI、Google 和各类垂直工具会持续分流工作起点;企业客户那边,Salesforce、ServiceNow、Microsoft、Google、咨询公司和内部自研系统,都可能争夺营销自动化、客户体验和 AI 智能代理预算。

Adobe 的优势在于,它不是从零开始。它有 Creative Cloud 的专业用户,有 Acrobat 的文档入口,有 Experience Cloud 的企业客户,有品牌和版权信任,还有一套已经被大公司长期采购的软件组合。难处也在这里:体量越大,转型越不能只靠一个爆款产品。它必须让 AI 新业务足够大,补上旧业务被压缩的部分;让免费增值用户足够多,也足够快地转成付费;让企业客户看到投资回报,又能接受部署复杂度;让 AI 使用量上升,同时守住利润率和法律风险。

这三笔账是否能实现财务闭环,决定了Adobe能否把 AI 从功能升级变成商业模式升级。

07

AI时代软件公司的共同考题

Adobe 这个案例不能只停在“创意软件会不会被 AI 淘汰”这个表面问题。

真正需要思考的,是一家软件公司最朴素的商业关系:客户过去为什么付钱?AI 进来以后,这个理由是被削弱、被放大,还是必须换一种方式重新成立?

Adobe 过去的答案很清楚。客户为专业工具付钱,为 Photoshop、Illustrator、Premiere 这些创作能力付钱;后来,客户为 Creative Cloud 的持续更新、协作、资产和订阅关系付钱。Adobe 第一次重构,是把“买软件”变成“长期使用一套专业创作工作流”。

AI 时代,它要回答的新问题更难:当模型可以生成图像、视频、文案和版式,当轻量用户可以从 Canva、Figma、OpenAI、Google 或其他工具开始工作,Adobe 还能不能让客户相信,自己买的不是一堆功能,而是一套可信、可控、可投放、可复盘的内容结果?

Adobe 的问题,在另一家美股明星软件公司 Palantir 身上也能得到一些启发。

Palantir 也是一家老牌软件公司。它过去长期服务政府、国防和大型企业,做的不是通用办公软件,而是把复杂组织里的数据、权限、业务流程和决策行动连在一起。AI 出现后,Palantir 推出的 AIP 之所以容易被市场重新定价,不只是因为它也接入了大模型,而是因为大模型正好需要接到企业数据、权限和行动流程里,才可能真正进入客户的核心业务。

这和 Adobe 的处境不同。Palantir 更像是旧能力被 AI 放大:过去难卖、重交付、贴近客户流程的系统能力,突然变成企业部署 AI 的关键条件。Adobe 则更像旧价值单位被 AI 追问:过去客户为专业工具和订阅工作流付费,未来是否愿意为可信、可控、可投放的 AI 内容结果付费,还要重新证明。

共同点在于:AI 不是自动利好软件公司。

它利好的是那些能把自己推到更高价值层的软件公司。只停在功能层,AI 可能会压低价格;站在工作流层,AI 可能提高效率;进入数据、权限、治理和业务结果层,AI 才可能改变客户预算。

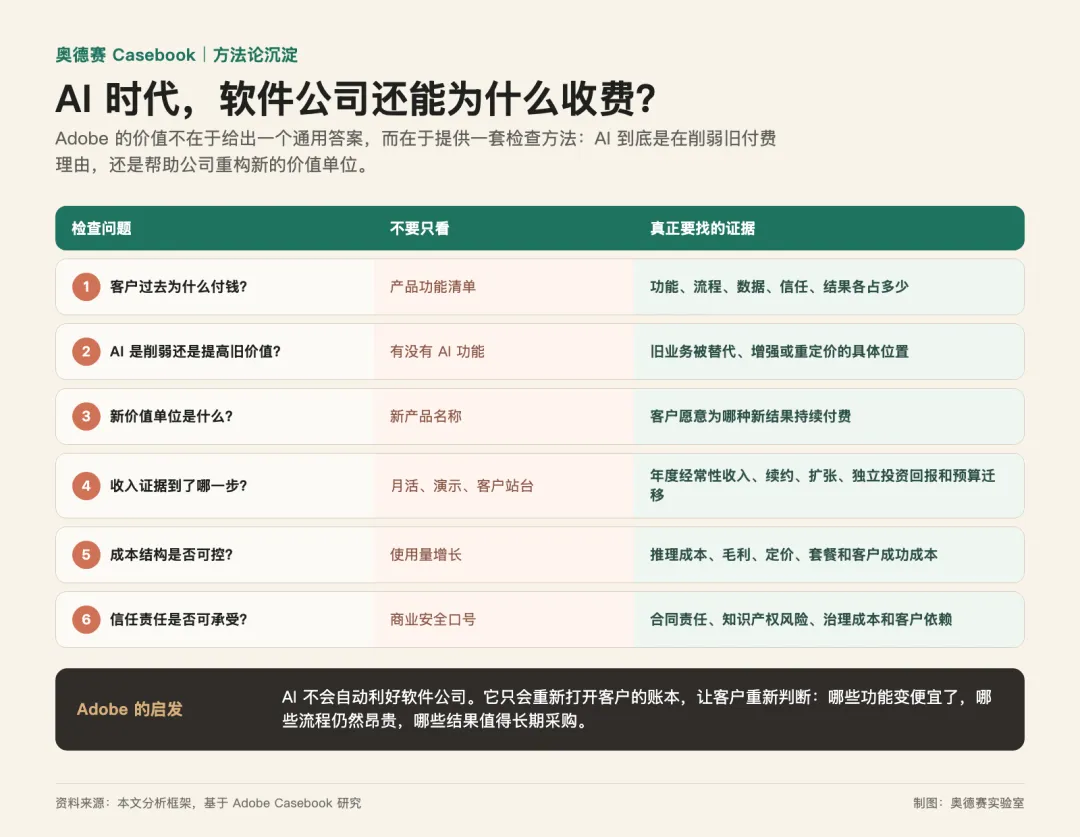

判断一家软件公司在 AI 时代的转型能力,最关键的也不是它接了哪个模型、发了几个智能代理、演示效果多惊艳,而是六个更扎实的问题。

图:AI 时代软件公司价值单位重构检查表。资料来源:本文分析框架,基于 Adobe Casebook 研究;制图:奥德赛实验室。

这张表也能解释 Adobe 的处境。

它过去的价值,是专业工具和订阅工作流。AI 进来以后,这个旧价值没有消失,但被重新拷问:专业技能还值多少钱,功能是否还能单独定价,免费流量怎么转成付费,企业是否愿意为可信内容结果买单,算力成本和法律责任又由谁承担。

当 AI 把图像、视频、文案和版式的第一步都变便宜以后,Adobe 能不能把客户的付费理由,从“我需要这些工具”,推到“我需要一套可信、可控、可交付、可复盘的内容生产系统”。

这一步如果成立,Adobe 的 AI 转型就不是防守,而是第二次价值单位重构。第一次,它把盒装软件变成了长期订阅;第二次,它试图把专业工具变成企业内容结果。

但这一步也更难。因为 AI 不会自动奖励老牌软件公司。它只会重新打开客户的账本,让客户一项项重算:哪些功能已经变便宜,哪些流程仍然昂贵,哪些风险必须有人负责,哪些结果才值得长期采购。

这也是 Narayen 交棒充满象征意义的地方。

他接手 Adobe 时,公司要证明自己能从桌面软件走向云订阅;他准备离开 CEO 位置时,Adobe 又要证明自己能从创作工具走向 AI 内容结果。十八年过去,考题变了,核心却相似:一家软件公司能不能在技术周期改变客户习惯之前,先改写自己的付费理由。

Adobe 如果做成了,它会成为传统软件公司持续穿越技术周期的传奇。

尾注

〔1〕Adobe Q1 FY2026 Earnings Call Transcript, 2026-03-12;Adobe Leadership Update, 2026-03-12。

〔2〕Reuters via CNBC, “Adobe Replaces CEO Chizen With COO Narayen”, 2007-11-13;Forbes / InternetNews, “Adobe CEO Bruce Chizen Steps Down”, 2007-11-13,关于 Chizen 卸任、Narayen 接任及股价下跌的报道。旧网页存在本地抓取限制,发布前合规底稿保留访问边界。

〔3〕CNBC, “Adobe Goes All In On Cloud, Subscription Model”, 2013-05-06。

〔4〕Adobe FY2025 Form 10-K, Business and MD&A sections, Creative Cloud Pro description, Digital Media ARR and Total Adobe ARR disclosures。

〔5〕Adobe Q1 FY2026 Earnings Call Transcript, 2026-03-12,关于 MAU、creative freemium MAU、generative credit consumption、Firefly ending ARR 和 AI-first offerings ending ARR 的披露。

〔6〕Adobe Blog, “Generative AI Brings New Opportunities to Adobe’s Partnership with IBM”, 2024-05-21,关于 IBM Firefly 试点、Red Hat 使用 Adobe Express、项目容量和 time-to-market 预期的披露。该来源为 Adobe/IBM 合作材料,正文须标注证据边界。

〔7〕Adobe FY2025 Form 10-K,关于 Firefly commercially safe、训练素材来源、Content Credentials 和企业知识产权保障的披露。

〔8〕Adobe Q1 FY2026 Earnings Call Transcript, 2026-03-12,关于 creative web/mobile freemium offerings 短期影响 ARR、服务下一代创作者和使用增长的披露。

〔9〕Adobe, “Adobe to Acquire Figma”, 2022-09-15,关于 200 亿美元交易、Figma 2022 年底 ARR、净美元留存率、毛利率、TAM、web-first collaborative design platform 和 web-based / multi-player 能力的披露。

〔10〕UK CMA, “Adobe / Figma merger inquiry”, 2023;Adobe and Figma, “Mutually Agree to Terminate Merger Agreement”, 2023-12-18。

〔11〕Canva, “A transformative year for Canva: 2025 in review”,关于 2025 年 2.6 亿月活用户、35 亿美元收入、95% Fortune 500 使用 Canva 的披露。

〔12〕Canva, “Design, code, and create with our biggest AI launches yet”, 2025;Canva 2025 review,关于 Canva AI、Canva Code、Magic Studio 使用超过 160 亿次、Affinity 免费的披露。

〔13〕Adobe Q1 FY2026 Earnings Call Transcript, 2026-03-12,关于 Adobe 与 Anthropic、Google、Microsoft、NVIDIA、OpenAI 等平台整合,以及 Firefly 支持多模型的披露。

〔14〕Adobe, “Adobe Ushers in a New Era of Creativity with New Creative Agent and Generative AI Innovations in Adobe Firefly”, 2026-04-15,关于 Firefly AI Assistant、跨 Creative Cloud 应用多步骤工作流、上下文保留和第三方模型接入的披露。

〔15〕Adobe FY2025 Form 10-K,关于 Firefly 模型类别、commercially safe、训练素材来源、Content Credentials 和知识产权赔偿的披露。

〔16〕Adobe and NVIDIA, “Strategic Partnership to Deliver the Next Generation of Firefly Models and Creative, Marketing and Agentic Workflows”, 2026-03-16;Adobe Newsroom, “Adobe previews Firefly Foundry for businesses to create custom GenAI models”, 2025-10-28。用于支撑 Firefly Foundry、NVIDIA 技术、企业级 custom AI 和官方展示素材边界。

〔17〕Adobe, “Adobe GenStudio Accelerates Enterprise Content Supply Chain with Customized Firefly Models”, 2023-10-10;Adobe Newsroom, “Adobe unveils new AI agents for Adobe GenStudio to drive end-to-end marketing workflows”, 2025-10-28。用于支撑 GenStudio 覆盖构思、创作、生产、投放,并结合 Creative Cloud、Express、Experience Cloud、Firefly、AEM Assets、Workfront、Frame.io、Adobe Analytics 等能力的披露及官方界面素材边界。

〔18〕Adobe FY2025 Form 10-K,关于 GenStudio、Firefly Services、AEM Assets、Workfront、GenStudio for Performance Marketing、content supply chain 和 brand guardrails 的披露。

〔19〕Adobe Blog, “Generative AI Brings New Opportunities to Adobe’s Partnership with IBM”, 2024-06-19,关于 IBM 生成 100 个资产和超过 1000 个营销变体、互动表现 26 倍、Red Hat 案例、项目产能提高 30% 和上市时间缩短 70% 的披露。该材料为 Adobe/IBM 合作材料,证据强度低于独立客户 ROI 报告。

〔20〕Adobe Q1 FY2026 Earnings Call Transcript, 2026-03-12,关于 GenStudio 与 AEP & Apps ending ARR 同比增长超过 30%、GenStudio-created assets 流入 Google/LinkedIn/Meta、Firefly Services 与 Custom Models 创建超过 2500 个 custom models 的披露。

〔21〕Adobe Q1 FY2026 Earnings Call Transcript, 2026-03-12,分析师关于 AI MAU 增长对 ARR 的影响、freemium dampening、net new ARR 和是否降低利润率以换取增长的问答。

〔22〕Adobe Q1 FY2026 Earnings Call Transcript, 2026-03-12,关于 Total Adobe ending ARR 260.6 亿美元、Firefly ending ARR 超过 2.5 亿美元、AI-first applications ARR 同比增长超过三倍、creative freemium MAU 超过 8000 万、generative credit consumption 环比增长超过 45%、standalone stock book decline 的披露。

〔23〕Adobe Q1 FY2026 Earnings Call Transcript, 2026-03-12,Narayen 关于 freemium 入口、paywall、ARR phase shift、Reader 类比和用户转化路径的回答。

〔24〕Adobe Q1 FY2026 Earnings Call Transcript, 2026-03-12,关于非 GAAP operating margin、是否投入更多利润换增长、Firefly / Express 投入、token usage、marketing spend 和 COGS 的问答。

〔25〕Adobe FY2025 Form 10-K,关于 Firefly commercially safe、Content Credentials、enterprise/team solutions 的 IP indemnification,以及知识产权纠纷和赔偿风险的披露。

〔26〕Adobe FY2025 Form 10-K,Competition section,关于 Adobe 面对大型公司、小型专业公司、新进入者、AI 或 cloud-native 公司竞争,以及价格敏感、销售模式变化、产品生命周期、竞争因素的披露。

〔27〕Palantir 参照来自前期奥德赛 Casebook 对 Palantir AIP、Foundry、Ontology、客户行动层和路径依赖重估的研究底稿;本节只作为机制参照,不展开 Palantir 个案事实。

〔28〕Adobe Q1 FY2026 Earnings Call Transcript, 2026-03-12;Adobe FY2025 Form 10-K。用于支撑本文关于 Firefly ARR、AI-first applications ARR、freemium MAU、credit consumption、GenStudio、COGS / token usage、commercially safe、Content Credentials 和 IP indemnification 的综合归纳。