夜雨聆风

夜雨聆风

一、豆包付费?教育市场还任重道远。

豆包付费这件事,反应比我想象中大。

截至2026年3月,豆包月活用户达到3.45亿,日活约1.4亿。是国内唯一一个日活稳定破亿的大模型应用,在我个人实际使用的时候也觉得非常不错。豆包是国内最像「国民级 AI 助手」的产品之一。用户量足够大,用户结构足够泛化,使用场景也足够日常。

但舆论场的反应很真实。这说明一件事,AI 应用在中国 C 端市场,用户教育还远远没完成。

用户很难为「AI 很聪明」付费。

过去两年甚至更久,人口基数大,价格敏感导致从互联网时期国内用户就开始养成“薅羊毛”,搞补贴,用户对传统互联网价格战集体惯坏了。美团大额红包,千问免费奶茶,到后来的AI领域,DeepSeek 免费,豆包免费,元宝免费,通义免费,文心后来也全面免费。大家已经形成一种很强的心理预期,AI 就应该随便问、随便用、最好还得越来越强。

一边是用户觉得 AI 是免费的基础设施,一边是厂商知道这玩意每一次响应都有成本。用户感知的是一个聊天框,厂商看到的是 GPU、带宽、存储、模型推理、内容安全、产品运营,还有越来越贵的获客费用。

尤其在中国市场,C 端订阅长期就不是一个特别舒服的生意。视频会员、网盘会员、音乐会员已经把用户教育了很多年,结果用户还是会对价格非常敏感。AI 会员如果只是更快一点、更长一点、更强一点,很多人不会买账。你得让他非常具体地感受到,我这 68 块钱到底省了什么时间,替代了什么人力,产出了什么结果。

其实,Kimi 早就有会员体系,国内有 49 元、99 元、199 元、699 元不同档位。百度文心一言也早在 2023 年推过会员,只是后来随着成本下降和市场竞争,又在 2025 年宣布全面免费。扣子、火山方舟、阿里百炼、百度千帆、腾讯云混元这些平台,本来就一直在按调用、额度、企业版、私有化部署收费。

这也是为什么我觉得,豆包付费能不能完成一次非常艰难的市场教育,只是我觉得希望渺茫。

以字节过去一年的动作看,会发现它其实在同时推好几条线。

- 一条线是豆包本身,从通用助手走向分层付费。基础能力继续做大规模用户入口,高算力能力开始筛选专业用户。这个逻辑很像把免费流量池和付费生产力池拆开,前者保规模,后者算账。

- 一条线是豆包手机,或者更准确地说,是系统级 Agent 入口。

- 再一条线是视频和内容生产。Seedance 2.0 这类视频模型,放在字节体系里,其实特别耐人寻味。放进即梦、剪映、CapCut、抖音、番茄、短剧生态里是内容工业链的一环。AI 漫剧、AI 短剧、AI 广告素材、AI 商品视频,会天然接上字节最熟悉的东西,内容生产、分发测试、流量反馈、商业转化。

- 还有就是整体火山引擎针对B端的整体布局和大刀阔斧的扩招。

整体看起来,AI领域各大厂商对于商业化变现的压力确实不小。只是每家选择的路径不一样。

Kimi 更像长文本和 Agent 工具收费。

百度一边做文心和 AI 搜索,一边把 AI 塞进文库、网盘、营销和智能云。

阿里更天然地靠近电商、云和企业开发者,千问、夸克、百炼、通义灵码,各自连接不同的商业化入口。

腾讯现在看起来更克制,更多是在守微信、QQ、内容生态和未来 Agent 入口。对于

字节则更激进一点,它同时在试 C 端订阅、Agent 终端、视频模型、创作工具、开发者平台和内容商业闭环。

大家都在找钱。

这件事没有那么快。这个教育市场,才刚刚开始。

二、AI的应用侧爆发的三个窗口

过去两年,大模型行业最容易讲的故事是模型能力。谁参数更大,谁上下文更长,谁多模态更强,谁跑分又超过了谁。每一次发布会都像武林大会,各家拿着榜单互相过招。

但到了今天,事情开始变得有点微妙。模型当然还在进步,推理更快,价格更低,视频更稳,Agent 能力也更强。但对大多数普通用户来说,体感上的惊喜密度已经下降了。你让他打开豆包、元宝、Kimi、通义、DeepSeek,他的感受很可能是,都挺能聊,都能写,都能总结,都能画点东西。

这就是现在最尴尬的地方。模型厂商还在砸算力,云厂商还在上集群,互联网平台还在买量,资本市场还在问回报。这个时候,模型层的故事必须往应用层传导。

2026 到 2027 年,我觉得 AI 应用侧会迎来一轮真正意义上的集中爆发。

但这个爆发,大概率不会一上来就长成一个大家想象中的「AI 原生超级 App」。说实话,我们现在离那个东西还挺远。今天大部分 AI 应用,还是依托传统互联网软件思维在长。老产品加 AI,老流程接 Agent,老系统开放 API,老平台重新包装入口。

新物种不是凭空长出来的。它通常先寄生在旧生态里,借旧生态的账号、流量、支付、权限、数据和组织预算活下来,然后慢慢变形。

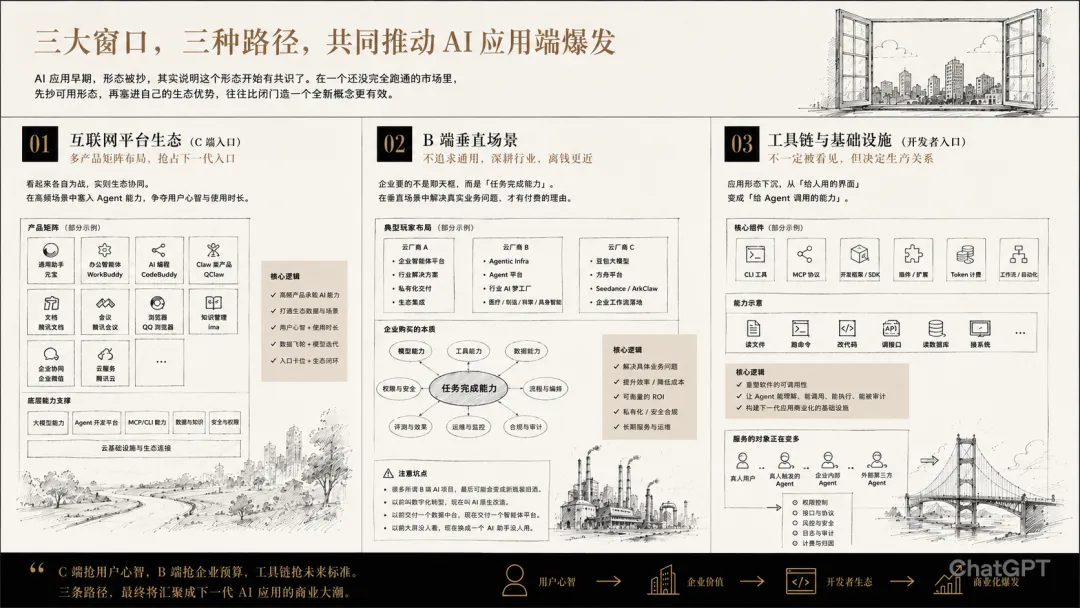

所以未来两年真正要看的,不是「谁做出了一个全新的 AI App」,而是三个窗口会不会同时被打开。

第一个窗口,是互联网平台生态。

这块腾讯是很典型的样本。

你看腾讯过去一段时间的动作,会觉得它有点散。元宝是一条线,WorkBuddy 是一条线,CodeBuddy 是一条线,QClaw 又是一条线,腾讯文档、腾讯会议、QQ 浏览器、ima、企业微信、腾讯云也都在往里塞 Agent 能力。

看起来确实有点各自为战。甚至很多产品形态,第一眼看上去都像是在抄。

WorkBuddy 像办公智能体,QClaw 像 Claw 类产品,CodeBuddy 像 AI 编程工具,元宝像通用助手。Marvis 其实也是借鉴了开源社区里的可视化思路,但用户范围和使用生态并不算扎实。

如果只从产品原创性看,可能会觉得,腾讯怎么又在抄作业了。

但商业不是过家家,创新也换不来饭吃。在 AI 应用早期,产品形态被抄,其实说明这个形态开始有共识了。大家不是不知道原创重要,而是在一个还没完全跑通的市场里,先抄可用形态,再塞进自己的生态优势,往往比闭门造一个全新概念更有效。腾讯云把 WorkBuddy、Agent 开发平台、TokenHub、腾讯会议的 MCP/CLI 能力、CodeBuddy、QClaw 放在一起看,逻辑也很清楚。商业化能力也更强。

第二个窗口,是 B 端垂直场景。

这块没有 C 端热闹,但钱更近。

企业对 AI 的态度其实很现实。我亲自走访调研了海南省大概40多家企业,老板在现在会变得相对更加短视,这也是没办法的办法,现金流压力大,盈利能力变弱,每个动作都不会投给没有回报的事情。

所以 B 端 AI 的第一波商业化,注定不是一个通用助手打天下。

它会长成很多很土、很重、很垂直的东西。

腾讯云做企业智能体和行业解决方案,华为云推 Agentic Infra、AgentArts 和行业 AI 梦工厂,火山引擎靠豆包模型、方舟平台、Seedance、ArkClaw 往企业工作流里打,都是这个逻辑。

华为云这条线尤其好理解。

华为不太擅长做一个让年轻人每天打开玩的 AI App,但它非常擅长做企业级基础设施、行业方案、私有化交付和复杂系统集成。它讲 Agentic Infra、企业级智能体平台、医疗、制造、科学计算、具身智能这些东西,本质上是在说,我不跟你抢一个聊天框,我去抢企业流程里的操作权。

火山引擎也类似。

豆包模型日均 Token 调用量突破 120 万亿这个数字,表面看是模型用量,背后看其实是应用侧在吞 Token。客服、销售、教育、互动娱乐、视频生成、企业工作流,只要这些场景跑起来,Token 就不再只是模型厂商的成本,而会变成企业使用 AI 的计量单位。

未来 B 端买 AI,是在买一套「任务完成能力」。里面包含模型、工具、数据、权限、流程、评测、安全和运维。这就是云厂商最舒服的位置。因为它们本来就卖基础设施,本来就懂企业采购,本来就能做私有化,本来就能把 AI 和数据库、存储、消息队列、权限系统、日志、安全合规绑在一起卖。

当然,这里也有一个很大的坑。很多所谓 B 端 AI 项目,最后可能会变成新瓶装旧酒。

以前叫数字化转型,现在叫 AI 原生改造。以前交付一个数据中台,现在交付一个智能体平台。以前大屏没人看,现在换成一个 AI 助手没人用。

第三个窗口,是工具链。

这块我反而觉得最容易被低估。

因为它不像 C 端 App 那么好传播,也不像 B 端项目那么容易写进财报。它经常长在开发者的终端里,长在开源社区里,长在 CLI、MCP Server、插件、SDK、Token 计费、自动化脚本和工作流里。

普通用户看不到。但生产关系会先在这里变。

OpenAI 的 Codex CLI,Anthropic 的 Claude Code,MCP 这套协议,国内的 CodeBuddy、QClaw、ArkClaw,以及各种开源 Agent 框架,本质上都在指向一个趋势,AI 应用不一定非要长成一个漂亮的 App 界面。

它也可以长成一条命令。

长成一个插件。

长成一个协议。

长成一个能读文件、跑命令、改代码、调接口、连数据库、接系统的执行层。

从 MCP 到 CLI,其实是产品形态的一次下沉。

应用不再只是「给人看的界面」,而是「给 Agent 调的能力」。这会重塑很多软件。以前一个软件要优化的是人怎么点得更顺,未来还要优化 Agent 怎么理解、怎么调用、怎么拿权限、怎么返回结果、怎么被审计、怎么被计费。

所以工具链窗口真正大的地方,不在于程序员会不会更爽。

而在于它会重新定义软件的可调用性。

未来的软件,可能要同时服务四类对象,真人用户、真人触发的 Agent、企业内部 Agent、外部第三方 Agent。每一类都需要权限、接口、风控、日志、计费和归因。

这时候,API、MCP、CLI、Token、AgentOps 就不再是技术圈黑话了。

它们会变成下一代应用商业化的基础设施。

三、结语

AI 应用端会爆发,不是说突然冒出一个全民都离不开的 AI App。那种东西当然可能会有,但不是唯一答案,也未必是最先发生的答案。

更现实的爆发路径,很可能是这样的:

平台生态先把 AI 塞进原有超级 App 和内容交易体系里。

B 端垂直场景先把 AI 塞进企业流程和组织预算里。

工具链先把 AI 塞进开发者、运营、数据分析、内容生产这些真实工作流里。

它不会一开始就长得很漂亮。

甚至会有点丑,有点乱,有点像大家抢着把 AI 标签贴到自己产品上。

但这就是应用层爆发前夜经常出现的样子。

不是新世界一夜之间降临。

而是旧世界开始到处漏风。