夜雨聆风

夜雨聆风十五五开局、健康中国战略持续深耕,叠加老龄化提速、亚健康人群激增,国内大健康产业早已告别野蛮扩张时代。AI 赋能医疗、政策层层加码,以 “ 预防、调理、康复、长效管护 ” 为核心的全生命周期健康管理,正成为当下确定性最强的黄金赛道,下沉县域更是尚未开垦的万亿新市场。

一、16 万亿产业底盘,多重红利托举行业上行

2026 年国内泛大健康产业规模突破 16 万亿元,行业发展底色十足:

人口结构带来刚性需求

预估 2035 年国内 60 岁以上老人将超 4 亿,深度老龄化如约而至;超七成的成年人处于亚健康状态,慢病年轻化问题愈发突出。

顶层政策持续保驾护航

《健康中国 2030 规划纲要》早已明确扶持中小微健康企业,鼓励体检、健康咨询、个性化健康管理服务;2025 年多部门出台健康消费专项方案,大力扶持健康管理新业态,推动服务走向智能、定制、差异化。目前全国已有 29 个省区市,将大健康定为优先发展支柱产业。

技术层面同样迎来突破窗口:

工信部七部门出台医药工业数智化转型方案,推动 AI、大数据深度融入医药全产业链;国家医保局把 AI 辅助诊断纳入病理扩展项目,智能诊疗从实验室正式落地临床。新药研发、影像筛查、慢病监测、公共卫生预警……AI 正在重塑整个医疗健康流程。

政策红利遇上科技革新,全生命周期健康管理赛道,正式迈入高速增长周期。

二、何为全生命周期大健康?从治病转向养护全周期

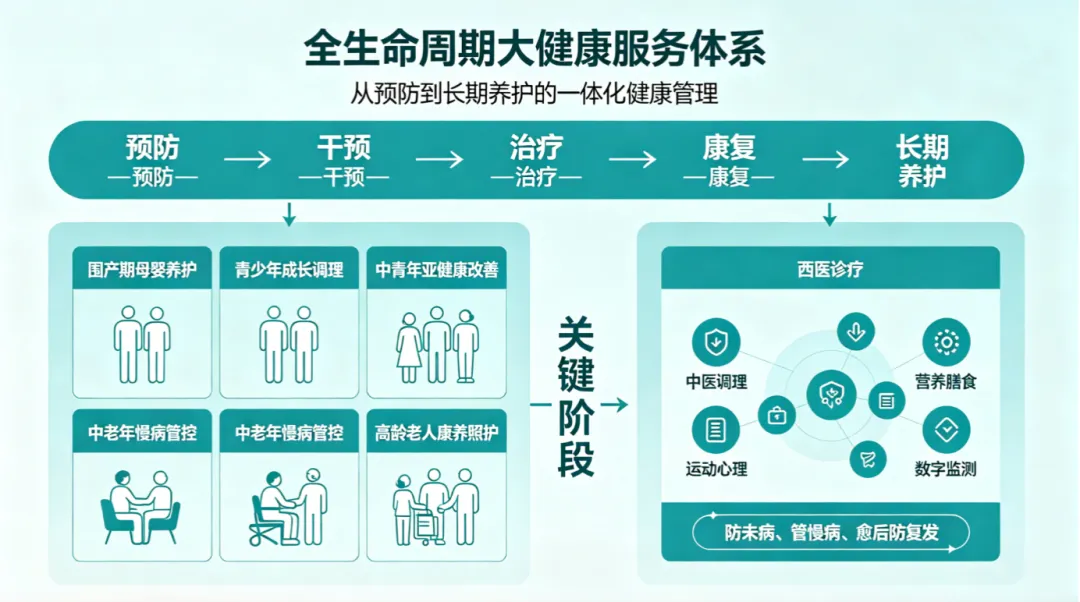

不同于传统只看重诊疗的医疗模式,全生命周期大健康,覆盖人从出生到老去完整生命阶段,搭建“预防—干预—治疗—康复—长期养护一体化”服务体系,核心转变就是:以“治病为中心”,转向以“全民健康为中心”。

细分覆盖多个关键阶段:围产期母婴养护、青少年成长调理、中青年亚健康改善、中老年慢病管控、高龄老人康养照护。依托整合医学思路,打破单一诊疗壁垒,融合西医诊疗、中医调理、营养膳食、运动心理、数字监测多重手段,形成 “防未病、管慢病、愈后防复发” 完整闭环。

碎片化单次就医早已满足不了现代人需求,系统化、常态化、个性化的长效养护,是行业不可逆的发展趋势。传承创新传统康养技艺,打造康养标准化特色服务,也是企业构建差异化竞争力的关键。

观心海跳出传统固化康养模式,依托旅居场景实现身心同步调养,覆盖短期舒缓到长期健康管理,满足高品质长效养生需求。挣脱室内调理束缚,将全套长效健康管理与山海沉浸式旅居相融。坐拥山海静谧环境,一站式享受专属健康规划、疗养护理、身心舒缓服务,实现游养相济、休养自愈。标准化精细化健康服务体系,依据年龄、身体状态定制长效管理方案,适配亚健康、慢病调理、术后修护、老年康养各类人群。

三、7 亿县域人口!大健康最后的万亿空白蓝海

一二线城市医美、保健品、高端康养赛道内卷严重,市场趋于饱和,而坐拥超 7 亿人口的县域市场,供给薄弱、成熟运营模式稀缺,是实打实的增量沃土。

健康中国、乡村振兴、数字中国、十五五规划、一带一路、数字人民币 2.0 六大国家战略叠加共振,大健康产业重心全面向下沉市场转移,县、区域全域健康生态运营几乎处于空白阶段。

县域赛道主打民生刚需,盈利稳定、用户粘性强:普惠全民筛查、乡村慢病网格化管理、乡镇老年日间康养、基层医疗赋能、低收入群体健康帮扶…… 贴合基层真实需求,极易联动当地卫健、乡镇资源合作,快速筑牢本地用户底盘,建立难以复制的区域壁垒。

时代大势清晰可见:人口、政策、技术三重推力下,大健康正式进入提质升级新阶段。单纯卖产品、做单次诊疗的模式慢慢落伍,深耕全生命周期健康服务,布局下沉市场,融合中西医康养与数字科技,才能抓住这波 16 万亿产业的长期红利。

声明:本文仅供信息交流与科普参考,文中部分数据、素材来源于网络公开研报与政策文件,仅作行业知识分享参考,不构成任何诊断、治疗、用药、健康调理、创业投资等医疗及商业建议。内容不代表任何机构、组织立场。部分内容由 AI 辅助生成,已通过人工审核、校对与整理,若有疏漏欢迎指正