夜雨聆风

夜雨聆风今天这两份简报放在一起看,我第一反应不是 Claude 又变强了。

更扎眼的是,AI 开始装门禁了。

Anthropic 在 6 月 9 日发布 Claude Fable 5,说这是目前公开可用的最强 Claude,长任务、代码、知识工作、视觉任务都更能打。但同一条新闻里,Mythos 5 没有直接放出来,只给可信安全和生物研究伙伴。

这个细节比参数和跑分更值得琢磨。

过去模型发布,大家习惯问谁更聪明,谁写代码更稳,谁上下文更长。现在问题换了。不是所有能力都会用同一种方式开放,也不是所有客户都能拿到同一层能力。

公开可用版是一扇门,受控能力版是另一扇门。门后面不是神秘感,是审批、责任、用途、审计和事故处理。

顺着这条线看,纽约广告新规也没那么孤立。

广告里如果用了 AI 生成的合成演员,需要明确标识。它不是在说 AI 人物不能用,而是在把授权和披露放到台面上。以后做内容、广告、营销,问题不只是画面像不像真人,还包括谁批准了这张脸,素材从哪来,观众有没有被告知。

这块我觉得挺现实。

AI 越像人,越不能只靠像来过关。很多内容团队会先感受到这件事,因为他们最容易把效率工具用成合规问题。

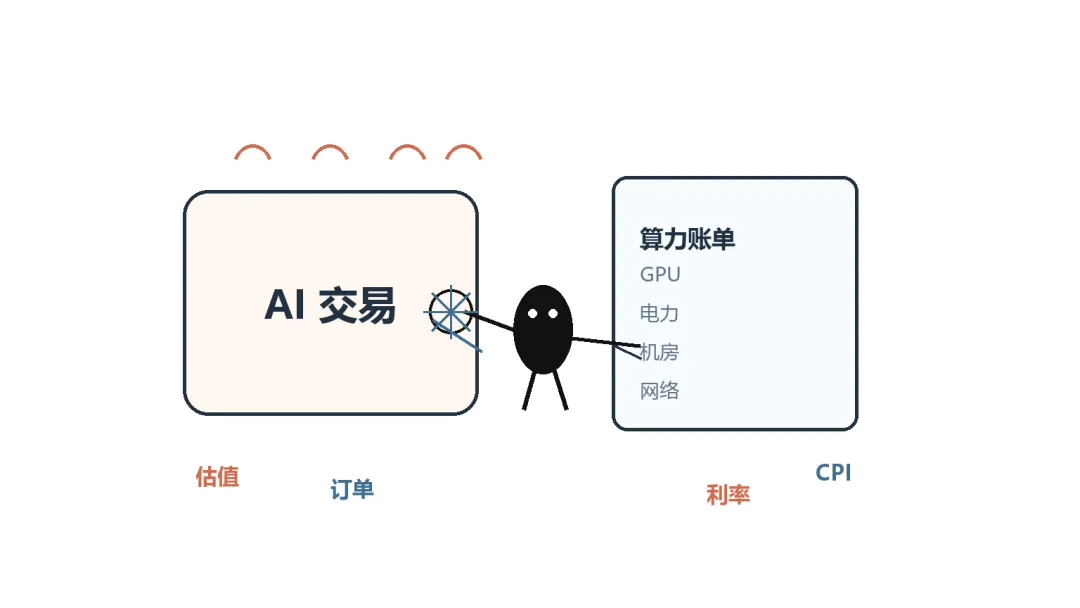

另一边,算力的账单被单独拎出来了。

Broadcom、Apollo、Blackstone 推出 350 亿美元 AI 基建平台,先支持 Anthropic 超过 1GW 的算力扩张,后面还会面向 OpenAI 这类客户。这个组合很有意思,芯片、网络、数据中心和私募资本绑到一起,听起来不像科技发布会,更像一套大型项目融资。

坦率地讲,AI 公司现在不只是在训练模型,也是在找钱修电厂、修机房、修网络。

这件事一点都不浪漫,但它会影响模型价格、推理稳定性,也会影响普通应用能不能把 AI 真正铺到日常流程里。再强的模型,如果每次调用都贵到肉疼,那就只能停在少数场景里。

市场今天的反应也刚好卡在这里。

6 月 9 日美股不是全面崩。AP 里写得很清楚,标普 500 小跌,罗素 2000 还涨了,但纳斯达克综合指数跌了 1.0%,Micron、Marvell、AMD 这些 AI 相关股票从早盘修复转成回落。

这说明资金不是突然不相信 AI 了。

更像是从最拥挤、涨得最快、估值最贵的地方先退出来一点。尤其在 CPI、10 年期美债收益率、中东冲突、油价这些变量同时压过来的时候,高动量科技股最容易被拿来减仓。

所以今天这几条新闻放在一起,我看到的是同一件事的三个面。

能力这一面,Fable 5 可以公开用,Mythos 5 要受控。

成本这一面,350 亿美元的 AI 基建平台把算力做成金融工程。

市场这一面,AI 芯片股一旦过热,资金会立刻追问订单、毛利率、资本开支和利率压力。

我不想把它写成 AI 热度下降。这个判断太粗。

更准确一点,是 AI 从热闹期往硬约束里走。谁能用,谁来付钱,谁承担责任,出了问题谁复盘,这些问题开始比一句模型更强更重要。

如果你是做产品的,今天最该看的不是榜单第一名是谁,而是自己的产品会被哪一层能力支持。公开模型够不够用,受控能力有没有资格申请,用户数据怎么留痕,功能出错后谁能解释。

如果你是看投资的,也别只盯 AI 两个字。现在更该分清楚,哪家公司在算力、订单和现金流里有位置,哪家公司只是站在概念旁边蹭了一点温度。

我明天会盯三个地方。

一个是 Claude Fable 5 的真实开发者反馈。尤其是长任务和代码,不看宣传词,看它在复杂任务里会不会少断线、少犯低级错。

一个是 Broadcom 这套 AI 基建平台后续有没有更多客户和融资细节。1GW 不是小数字,谁买单、怎么分摊风险,会影响整条算力链的估值。

还有一个是半导体和 A 股科技方向的止跌方式。如果只是被动反抽,说明拥挤交易还没清完;如果能看到订单、业绩和成本改善一起出现,那才值得重新认真看。

AI 还是主线。

只是今天之后,我会更少问它有多聪明,更常问它有几道门、多少钱、谁负责。

以上只是我的信息整理和个人观察,不构成投资建议。