夜雨聆风

夜雨聆风全球市场扫描日报

AI 交易进入压力测试:今晚 CPI 决定全球风险资产方向

发布日期:2026-06-10 | 作者:紫襟书遥

纳斯达克约 -1.0%|AI 拖累

标普500约 -0.3%|内部分化

道琼斯约 +0.2%|防御支撑

今日简报

昨夜市场是一次高估值资产的再定价。纳指下跌约 1%,标普 500 小幅回落,道指反而收涨,说明资金并未全面离场,而是从 AI、半导体、软件等拥挤方向撤出,转向防御、消费、医疗和部分现金流资产。

AI 估值能否继续扩张,以及美国通胀会不会迫使美联储维持更久的高利率。

今日市场主线AI 高估值再定价

今日核心风险美国 5 月 CPI 与利率预期

今日重点关注NVIDIA、2 年期美债、BTC ETF 流向

市场主线卡片

今日主线AI 资本开支进入兑现审计期

资金方向减高估值,买防御与现金流

风险等级中高:CPI 前降杠杆

交易焦点2 年期美债与纳指联动

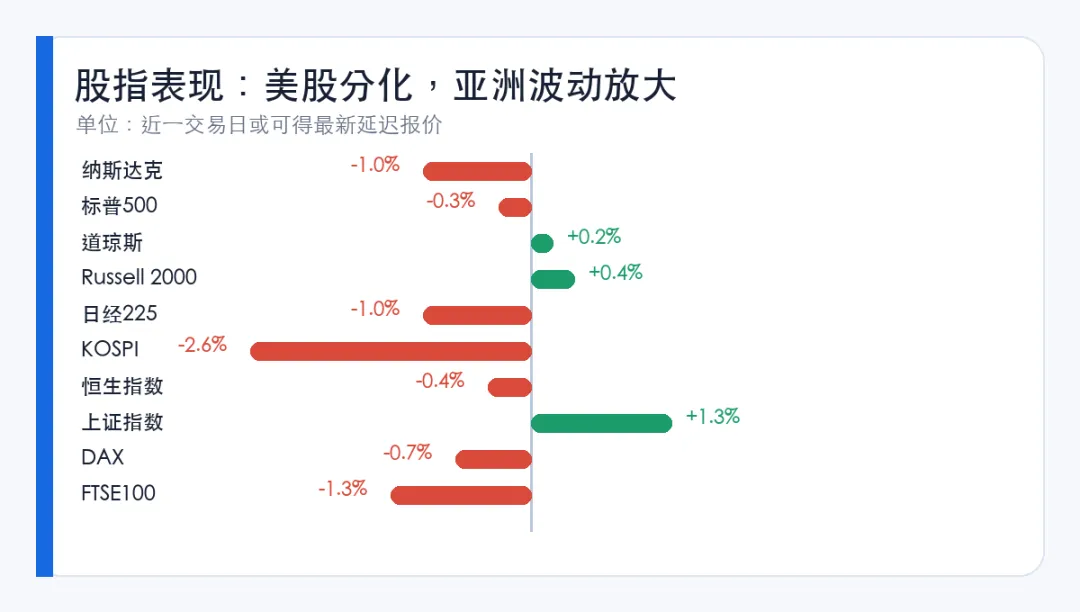

一、全球市场表现

要点:风险偏好没有崩,但结构已经明显降温。美股市场

美股三大指数分化。纳斯达克收跌约 1%,标普 500 跌约 0.3%,道指涨约 0.2%。AI 相关个股突然下挫拖累纳指,但标普 500 多数成分股仍上涨,油价下跌也缓解了一部分通胀压力。

纳斯达克约 -1.0%

标普 500约 -0.3%

道琼斯约 +0.2%

Russell 2000约 +0.4%

亚洲市场

亚洲市场波动更剧烈。日本 Nikkei 225 在前期 AI 狂热后回落;韩国 KOSPI 成为全球 AI 杠杆交易的放大器,周一重挫、周二大幅反弹后,周三又因半导体卖压重新走弱。香港恒生指数维持弱势,上证指数受本土政策预期支撑。

日经 225:约 64,740 点,日内约 -1% KOSPI:周二反弹 8.18% 至约 8,097 点,周三再度承压 恒生指数:约 24,566 点,连续第五日下跌 上证指数:约 4,010 点,单日上涨 1.29%

欧洲市场

欧洲市场偏弱。德国 DAX 收跌 0.74% 至约 24,433 点,英国 FTSE 100 收跌 1.25% 至约 10,243 点。欧洲不是本轮 AI 交易核心,但银行、能源、医疗等权重行业对油价、利率和中东风险更敏感。

二、资金流向分析

要点:资金不是简单 risk-off,而是在做“高估值减仓 + CPI 前降杠杆”。DXY 美元指数在 100 附近震荡。美元没有大幅走强,说明避险需求被美国财政问题和 CPI 前观望情绪抵消。美债仍是核心,截至 6 月 8 日,美国 2 年期收益率 4.15%,10 年期 4.56%,30 年期 5.03%。

DXY约 99.96

10 年期美债4.56%

黄金约 4,184 美元/盎司

WTI 原油约 88.7 美元/桶

资金流向逻辑链

美国就业强于预期

↓

降息预期下降、加息尾部风险上升

↓

2 年期美债收益率维持高位

↓

高估值 AI 和软件估值承压

↓

资金转向防御、消费、医疗和现金流资产

AI 龙头和半导体高位回撤

↓

韩国、日本等亚洲 AI 链条波动放大

↓

纳指和费半承压

↓

避险情绪升温但未失控

↓

道指和部分价值股相对抗跌

中东风险仍在

↓

油价维持高位区间

↓

CPI 和 PPI 上行风险增加

↓

美联储更难释放鸽派信号

↓

黄金、BTC、科技股同时受到实际利率约束

三、昨夜重要事件

要点:新闻很多,但真正能影响资金价格的只有四条。事件一:AI 和半导体交易再度遭遇获利了结

市场影响:纳指领跌,软件、光通信、部分芯片股承压;Coherent、Lumentum、SMCI、AppLovin、Qualcomm 等跌幅居前。

后续关注:跌的是估值,还是订单预期。如果只是估值消化,AI 主线仍在;如果开始下修资本开支和毛利率,市场会重新定价整个链条。

事件二:美国 5 月 CPI 将在北京时间今晚公布

市场影响:市场关注能源价格向核心通胀的传导。若 CPI 高于预期,2 年期收益率可能上行,纳指和 BTC 压力加大。

后续关注:若 CPI 低于预期,利率压力缓和,AI 和加密资产可能反弹。

事件三:美国 5 月非农就业新增 17.2 万,失业率 4.3%

市场影响:强就业让“高利率维持更久”重新成为主线,市场提高了年内至少一次加息的定价。

后续关注:工资增速是否继续支撑服务通胀。

事件四:BTC ETF 资金流仍不稳定

市场影响:Farside 显示 6 月 8 日美国现货 BTC ETF 仍为净流出约 2.329 亿美元,6 月 9 日数据尚未完整。

后续关注:ETF 是否恢复连续净流入,这是 BTC 能否摆脱宏观压制的关键。

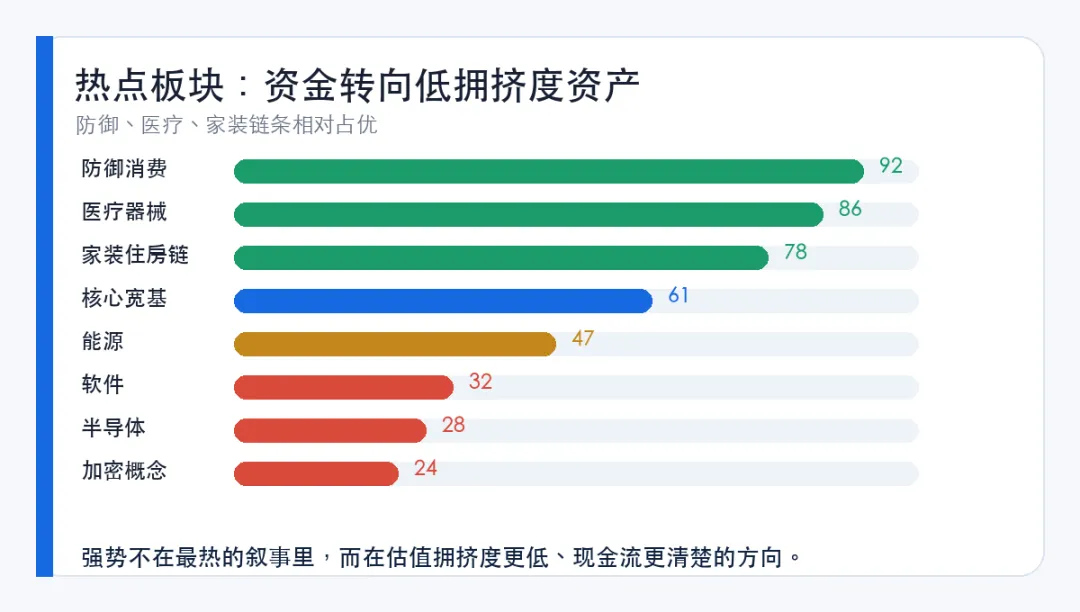

四、热点板块

要点:今天资金买的是防御、消费、医疗、部分住房链,而不是继续无差别买 AI。热点板块排行榜

防御消费食品、日用品、消费稳定性资产表现靠前,资金寻找更明确现金流。

医疗与器械波动环境下获得防御溢价,部分医疗器械和服务公司相对强势。

家装与住房链建材、家装、房地产服务局部反弹,体现低拥挤度轮动。

美股涨幅榜中,SJM、APH、POOL、BLDR、CARR、FDXF、ARE、PODD、BX、WSM、LUV、TMO、MAS、RL、DHI、SOLV、WST、J、LOW、IFF 等表现靠前。这个名单说明资金在寻找低拥挤度和更明确现金流。

跌幅榜更能说明市场在卖什么:COHR、LITE、SMCI、APP、GLW、NOW、CIEN、QCOM、FSLR、DELL、COIN、CRM、AXON、INTU、VRT、AAPL、TPL、STX、GEN、FTNT。这里集中出现光通信、服务器、软件、加密概念和大型科技股。

ETF 长周期流向5 月流入约 1,850 亿美元

年内 ETF 流入约 8,300 亿美元

加密总市值约 2.2 万亿美元

BTC 占比约 56%

五、龙头公司追踪

要点:龙头没有集体崩盘,但市场开始区分“有现金流兑现的 AI”和“只讲资本开支故事的 AI”。

六、加密市场观察

要点:加密资产现在是“高 beta 宏观资产 + ETF 资金流资产”。BTC约 61,000 美元

ETH约 1,630 美元

SOL约 64 美元

稳定币总市值约 3,160 亿美元

BTC、ETH、SOL 同跌说明市场不是在轮动,而是在降低风险敞口。CoinGecko 显示全球加密市值约 2.2 万亿美元,BTC dominance 约 56%,资金仍偏向 BTC,而不是主动扩散到山寨。

稳定币端,DefiLlama 显示稳定币总市值 7 日减少约 1.0%,USDT 占比约 59%。这不是强流动性扩张环境,至少还不能支撑“场外资金正在大规模进场”的判断。

BTC 想重新站稳,不能只靠技术反弹,必须等 ETF 和稳定币同步修复。

七、今晚重要数据

要点:今晚 CPI 是全市场方向盘,明天 PPI 是二次确认。高于预期:美债短端收益率上行,美元走强,纳指、BTC、黄金承压,防御股相对占优。

低于预期:利率压力缓和,AI 龙头和加密资产有望修复,但反弹质量取决于成交量和 ETF 资金是否跟进。

八、趋势观察

要点:今日最值得关注趋势不是 AI 退潮,而是 AI 从“讲故事”进入“算回报”阶段。未来趋势雷达

AI

算力

数据中心

半导体

机器人

核能

稳定币

RWA

Web3

过去两年,市场愿意为 AI 基础设施付极高估值,是因为算力、模型、数据中心、电力、先进封装和高带宽内存形成了清晰的资本开支链条。NVIDIA、韩国存储、日本半导体设备、美国数据中心电力和光通信都在同一条链上。

但当利率重新上行,估值逻辑会发生变化。低利率时,市场愿意买 2028 年的利润;高利率时,市场会问今年和明年能否兑现现金流。AI 不是没有未来,而是未来现金流的折现率变高了。

产业逻辑仍然成立:模型训练和推理需求继续扩张,云厂商仍需要更强芯片、更高能效、更大带宽。资金逻辑却更挑剔:从“买所有 AI”转向“买确定订单、确定毛利、确定回款”。

AI 主线没有结束,但容易赚钱的阶段已经过去。接下来,能活下来的不是最会讲叙事的公司,而是最能把算力变成现金流的公司。

九、市场总结

要点:今天不是系统性恐慌,而是资金在关键通胀数据公布前主动降低拥挤仓位。这轮波动最重要的信号,是指数跌幅并不夸张,但内部结构已经明显变化。纳指承压,道指反而收涨,说明市场没有进入无差别抛售,而是在重新评估高估值资产的容错率。

AI、半导体、软件和加密概念股承受的压力更大,本质上不是市场否定长期产业趋势,而是利率重新抬头之后,资金开始要求这些公司更快证明订单、利润率和现金流。

如果 CPI 温和,风险资产会得到一次喘息窗口,尤其是前期跌幅较大的 AI 链条和 BTC。但如果 CPI 再次高于预期,市场会把注意力重新放回美联储,2 年期美债收益率可能成为全场最关键的风向标。