AI算力重构散热需求带来的氮化铝基板机会梳理一、AI算力重构散热需求,氮化铝基板成为刚需

随着芯片功耗飙升和封装结构日趋紧凑(华为“韬/τ定律”),高集成封装下的散热约束被极大强化,推动封装级散热材料向高导热、电绝缘、低CTE(热膨胀系数)方向升级。氮化铝(AlN)陶瓷基板因完美契合这三大要求,正从部分高端应用走向AI算力等海量场景。核心应用场景:光模块、HBM与AI服务器

高速光模块(800G/1.6T/3.2T):单模块功耗飙升至8W+,氮化铝基板是首选散热方案,可将光芯片结温控制在60℃以下,较传统基板散热效率提升5倍以上。随着800G光模块出货量激增,1.6T和3.2T光模块规模化落地,陶瓷基板正全面替代传统基材,成为高速光模块量产的关键配套材料。单台下一代AI服务器(如GB300/Rubin)的陶瓷基板价值量,已提升至上一代产品的3至4倍,光模块中陶瓷材料同时充当基板和管壳两个作用。细分市场规模——光模块中陶瓷材料充当基板和管壳。假设2027年800G出货8000万只、1.6T出货8000万只,合计光模块陶瓷基板+管壳市场规模约为336亿元。HBM与先进封装:氮化铝陶瓷基板性能远优于传统的硅中介层+有机基板,正在快速提升渗透率(目前约15%,明年保守翻倍以上增长)。细分市场规模——氮化铝陶瓷基板替代硅中介层有机基板,提升散热与速度。若2027年HBM出货1.5亿颗、渗透率达30%,对应市场规模将近百亿元。AI服务器:在GPU计算卡HDI板中,采用PCB与陶瓷基板压合方案,嵌入陶瓷基板可使热阻降低30%。目前陶瓷基板对PCB的替代比例约30%,未来将逐步增加。针对英伟达下一代Rubin GPU(功耗2850W),业界已明确规定其单机柜的GPU区域必须采用混压AMB陶瓷基板,否则传统PCB基板将无法承受如此高的热量负荷。同时,功率提升对导热材料提出了新的要求。碳化硅(SiC)MOSFET凭借其优异的耐高温、高击穿场强和热导率特性,在高压大功率场景中正逐步取代传统硅基器件,而氮化铝基板是SiC模块实现高效散热的理想配套材料。不是远期畅想,业绩已开始兑现

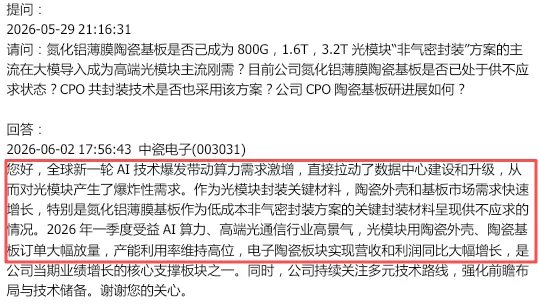

中瓷电子(003031)2026年一季度受益于AI算力和高端光通信行业高景气,光模块用陶瓷外壳、陶瓷基板订单大幅放量,电子陶瓷板块营收和利润同比大幅增长,成为当期业绩增长的核心支撑板块。二、产业链及对应上市公司

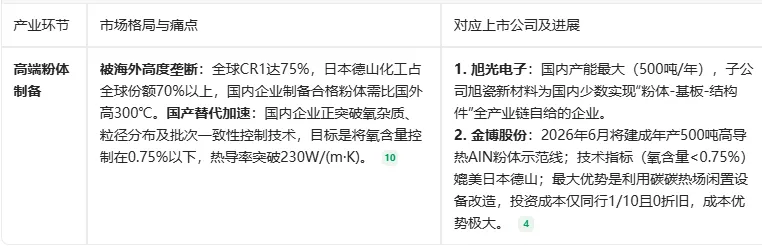

(一)高端氮化铝粉体(“卡脖子”环节)

粉体是氮化铝产业链的源头和核心技术壁垒所在,目前国产替代需求最为迫切。氮化铝基板的上游高端粉体是目前产业链最核心的瓶颈与价值重估环节。垄断严重——全球高端氮化铝粉体产能主要集中在日本、德国,其中日本德山(或日本丸和)占据全球70%以上份额。技术门槛极高——国内企业连烧出合格粉体都要比国外高300℃。粉体的纯度、氧含量(需控制在0.75%以下)、粒径分布直接决定了基板的热导率和可靠性。供需紧张——由于下游需求暴增以及MLCC挤占产能,高端氮化铝粉体交期已延长至2个月,涨价趋势明确,国产替代需求极为迫切。(二)中游:陶瓷基板与结构件

将氮化铝粉体烧结加工成特定形状的基板或结构件,用于下游电子器件的散热与绝缘。(三)下游:应用终端与设备耗材

三、相关上市公司估值及市场表现

涨跌幅看(2024年9月行情启动至今),旭光电子涨幅最大为4.25倍,金博股份涨幅最小1.21倍;市销率看,金博股份市销率7.95倍,低于其自2021年初至今的平均值14倍;其他目前均高于其各自区间平均值;市盈率看,最新市盈率除亏损的金博股份,其他均高于其各自2021年初以来的平均值;表现最差的金博股份

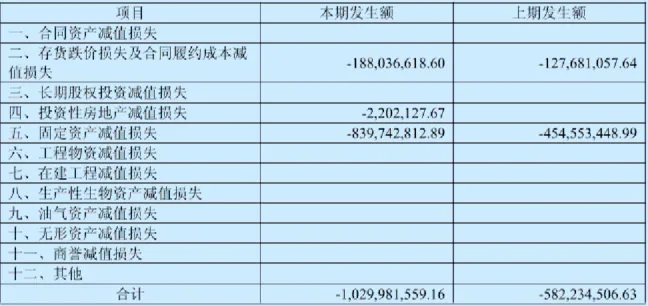

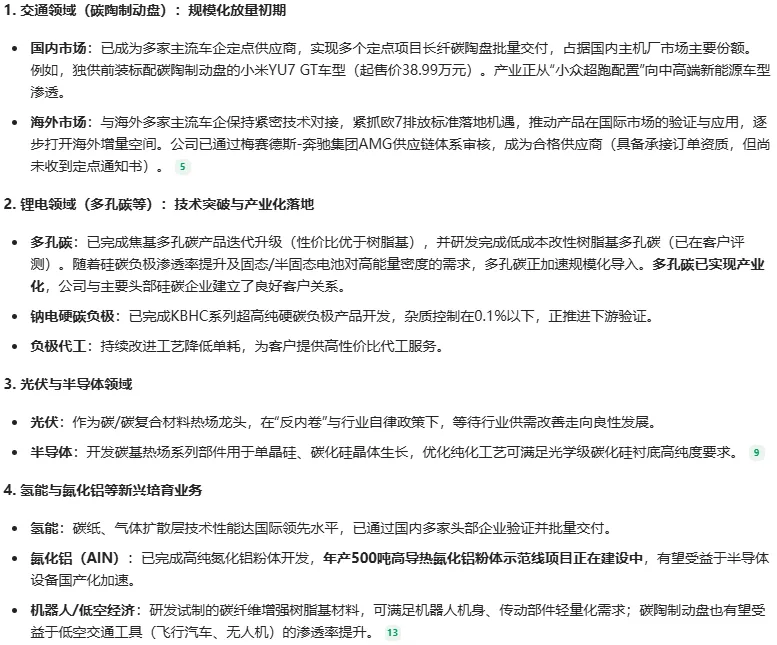

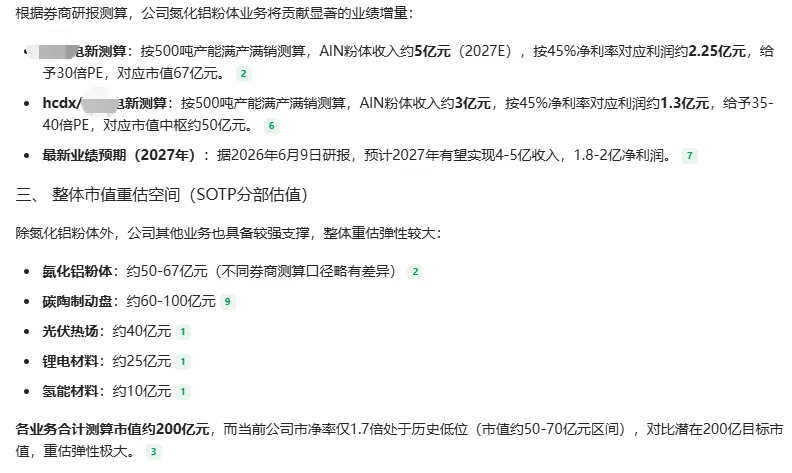

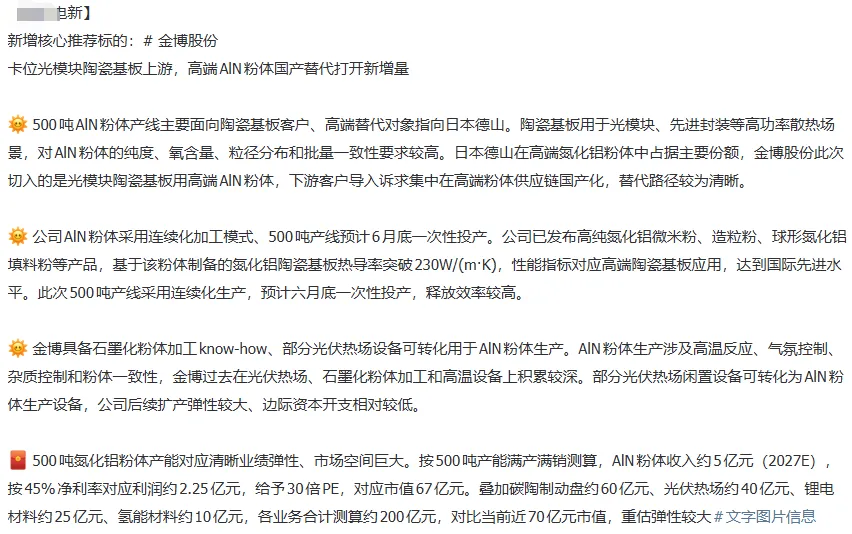

历史业绩点评:2021年是公司业绩的绝对高点。营收同比增长213.72%,归母净利润同比增长197.25%,均超出市场预期。核心驱动力来自光伏碳基复合材料热场赛道的高景气度。彼时光伏产业链处于"拥硅为王"的扩产周期,金博股份作为上游热场"卖铲人",充分受益于此轮资本开支浪潮。2022-2024年,主动降价主动出清叠加行业产能过剩,光伏热场价格从85万元/吨跌至约35万元/吨,主业盈利能力完全坍塌,导致连续三年业绩加速下滑并进入亏损。2025年出现结构性拐点:营收8.03亿元同比增长49.54%,时隔三年再度实现营收正向增长,锂电和交通两大新业务收入合计同比增长305.35%,占总营收比超70%,锂电替代光伏成为第一大收入来源。碳陶制动盘获得比亚迪、广汽、小米等车企定点,平台化战略初见成效。但归母净利润亏损-12.81亿元,较2024年进一步扩大。主要系历史包袱出清和新业务毛利率偏低:一是对大额存货、设备等资产继续进行减值测试和计提,叠加光伏热场产能闲置带来的折旧摊销压力;二是锂电等新业务尚处导入期,毛利率远低于光伏红利期水平,导致营收大幅增长下仍亏损。主流券商的判断:各业务合计测算市值约200亿元,而当前公司市净率仅1.7倍处于历史低位(市值约50-70亿元区间),对比潜在200亿目标市值,重估弹性极大。本公众号发布的产业链梳理、行业分析及地图等内容,均基于各产业链内公众公司的法定公开披露信息(如财报、审计公告、招股书等)及权威第三方研究机构资料整理而成。所有内容仅服务于产业研究需求与学术讨论,旨在分享和传递行业信息,不代表本公众号的绝对立场。

夜雨聆风

夜雨聆风