夜雨聆风

夜雨聆风点击蓝字

关注我们

上文我们提及保险公司在承保时未就“不定值“特性、理赔按出险时实际价值计算等核心规则进行明确说明,存在投保程序上的不公。

那么客户能否基于“承保时未尽说明义务”从而获得超过保险价值的额外利益赔付?如果可以是否违背了保险损失补偿原则的法理?

这是一个非常深刻,

直击法律底层逻辑的问题

首先客户不能因保险公司未尽说明义务,而获得超过保险价值(420万)的“保险金”赔付。但可能因此获得额外的“损害赔偿金”,且这在法理上并不违背损失补偿原则。

下面我们来拆解这几个层次

第一层次:为什么不能获得

超过保险价值的“保险金”?

无论保险公司程序上存在多大瑕疵,“保险赔付”这一法律关系,永远受到损失补偿原则的绝对约束。

这是保险的“刚性天花板”:《保险法》第五十五条规定的“超过保险价值的,超过部分无效”,是一条强制性规定,不因任何一方过错而改变。保险制度的底线,就是不能让任何人通过保险获利。

权利来源已消灭:

既然双方已同意全损,并认定保险价值为420万,那么在“保险合同”这个法律关系下,被保险人获得保险补偿的权利,在理论上已经得到100%的满足。没有任何剩余的法律空间,可以再基于合同主张更多的“保险金”。

所以,想从保险公司多拿到的钱,在法律性质上,绝不能是“保险金”。

第二层次:如何可能获得

“额外利益赔付”?——性质的转化

你提到的“额外利益赔付”,在法律上能且仅能通过另一条路径实现:将案件性质从“保险合同纠纷”转化为“缔约过失责任纠纷”或“侵权纠纷”。

这意味着,主张的不再是“保险赔款”,而是“因对方过错导致的损失赔偿”。

1、法律依据:缔约过失责任

《民法典》第五百条规定,当事人在订立合同过程中,故意隐瞒与订立合同有关的重要事实或者提供虚假情况,给对方造成损失的,应当承担赔偿责任。

2、构成要件分析

如果保险公司在承保时,未就“不定值”特性、出险时按实际价值理赔的核心规则进行明确说明,导致客户产生“保780万,出事就在780万内赔”的信赖,那么:

过错方:保险公司(未尽《保险法》第十七条规定的明确说明义务)。

信赖利益受损方:客户。客户基于错误认知,可能做出了不会做出的决策(如未足额投保、未及时更新保单、甚至本可购买更便宜的其他产品等)。

因果关系:这是最难证明的一环。客户需要证明,自己正是基于对780万保额的信赖,才承受了某种“损失”。

3、可主张的“损害”是什么?(关键所在)

这里主张的“损害”,不是标的物本身的价值损失(那已由保险金填补),而是因信赖合同会按780万赔付,而错失其他保障机会或遭受的其他经济损失。例如:

多缴的保费及利息:这是最直接、最无争议的信赖利益损失。

机会损失(最具争议):如果客户能证明,当时市场上存在“实际价值保险”且费率更低,但因信赖这家公司的保障而选择了它,那么两者保费的差额,也可视为一种损失。

维权的合理费用:为解决争议所支出的公估费、律师费等。

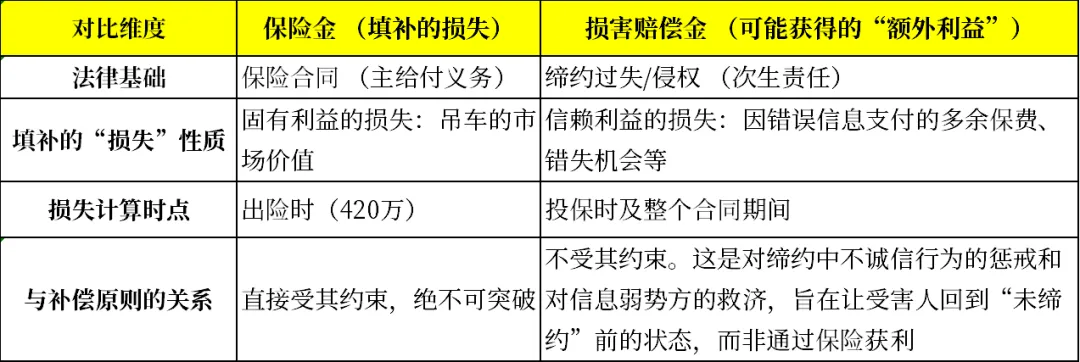

第三层次:这是否违背损失补偿原则?

—— 不违背,原因在此

这触及了你疑问的核心。答案是不违背,因为两个“损失”的法律性质和来源完全不同。

我们可以用下面的表来清晰对比:

▲左右滑动查看表格详情

举一个极简例子来理解:

甲因信赖乙的虚假承诺而花1万元买下乙的一件仅值100元的物品。

合同法上的救济(类比保险金):返还标的物价值100元。

缔约过失/侵权的救济(类比损害赔偿):赔偿甲多付的9900元。

这两笔钱并行不悖,共同填补了甲的总体损失。在本案中,保险金填补了吊车价值的损失,而损害赔偿金填补了因信赖错误信息而支付超额保费等损失,两者指向不同的损失客体,所以并不违反损失补偿原则。

本案的现实可能性判断

回到上篇的案件,虽然法理上路径通畅,但在本案的特定事实上,成功的可能性微乎其微,理由如下:

客户同意按全损处理:

这一行为在司法中极易被解读为“认可了保险价值为420万”这一核心事实,基本切断了主张“我对保额有更高期待”的后路。

保额由客户自行计算提供:

保额是客户“根据购买时的新车价值按年10%折旧率折旧后的金额”。这意味着保额的确定过程由客户主导,保险公司只是接受。客户很难证明自己当时存在“不管市价如何,出事就赔780万”的信赖。

多缴保费已在退还中:

我们上一轮分析的不合理之处——超额保费退还,本身就是对客户信赖利益(多付的保费)的填补。这部分利益一旦返还,客户最主要的“额外损失”就已经消失了。

总结:

可主张损害赔偿

理论上,客户不能获得超过420万的保险金。法理上,可以基于缔约过失主张额外的损害赔偿,但这并不违背损失补偿原则。

有什么其他想要了解的保险知识,欢迎留言与我们交流!

险路同行

险路同行,为您展示保险的世界,陪伴您一路同行!