2026年6月8日,摩根士丹利发布了一篇深度报告《AI与能源超级周期下的中国展望》,从经济、房地产、政策、AI影响、中美关系等多个维度,全景式剖析了中国经济当下所处的“冰火两重天”,本文带你读懂这份报告的精华。

一、宏观趋势:总量稳,但内部分化

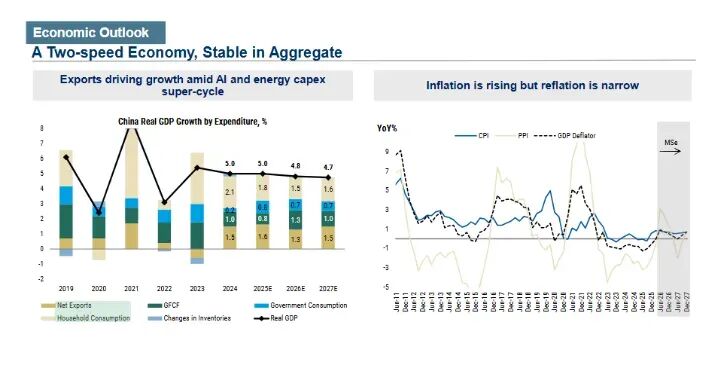

报告开篇就定调:中国经济正呈现“分化”运行——出口高歌猛进,内需步履蹒跚。增长引擎变了。2026年实际GDP预计增长4.8%,2027年约4.7%。与以往靠房地产和基建拉动不同,本轮增长的核心动力来自净出口,其背后是AI和能源资本支出的超级周期。2026年净出口对GDP的贡献预计达1.3个百分点,而居民消费贡献虽仍为正,但动力不足。通缩压力在缓解,但“再通胀”的面很窄。PPI确实在涨,不过主要是供给端驱动(有色金属、煤炭等),并非需求全面回暖。工业利润的高增长也只集中在电子设备、化学原料、有色金属等与全球AI和绿色转型相关的少数行业,大部分行业利润依然低迷。出口红利持续释放。亚洲正经历2000年代中期以来最强的工业周期,且范围远超AI/科技——资本品、中间品、消费品都在同步增长。中国在全球制造业增加值中的占比不断攀升,报告预测,中国全球出口市场份额将从2024年的14.8%提升至2030年的16.5%(基准情形),乐观情形下甚至可达18%。但报告也泼了一盆冷水:这次的正向溢出效应可能更弱。工业部门的自动化和资本密集化,导致出口繁荣对就业的拉动作用大不如前。叠加普遍存在的产能过剩,出口强劲向企业资本支出的传导也不顺畅。根本原因还是国内需求滞后——劳动力市场疲软是核心制约。更令人担忧的是,AI的快速渗透(生成式AI、代理式AI、物理AI)可能进一步加剧就业压力,尤其是青年失业和蓝领服务业的结构性替代风险。

二、房地产:调整尚未结束,筑底仍需时间

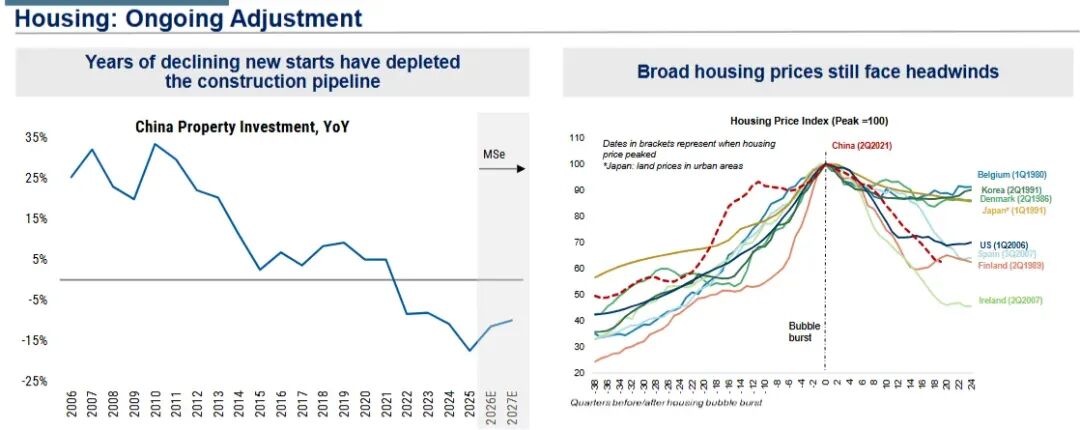

报告对房地产的判断相当审慎。新开工面积的持续下降,房地产投资2026年预计同比再降10%,2027年降8%。房价仍有下行压力。报告将中国房价走势与历史上多国房地产泡沫破灭后的路径进行对比(比利时、韩国、丹麦、日本、美国、西班牙、芬兰、爱尔兰),暗示中国房价的调整幅度可能还不够。从2025年3月到2026年4月,多项市场指标并未出现实质性改善:居民情绪:更多预期房价下跌,购房计划比例下降,“卖房”倾向上升。市场健康度:一二线城市新房库存周数增加,二手房挂牌量上升,累计房价跌幅扩大——一线城市从27%扩至37%,二线城市从37%扩至45%。积极信号有限:房价收入比略有改善,租金收益率小幅上升。但报告认为2026年初的楼市反弹,更多是春节前后积压需求的释放,而非趋势性反转。

三、政策与改革:保持定力,预计不会有过度刺激

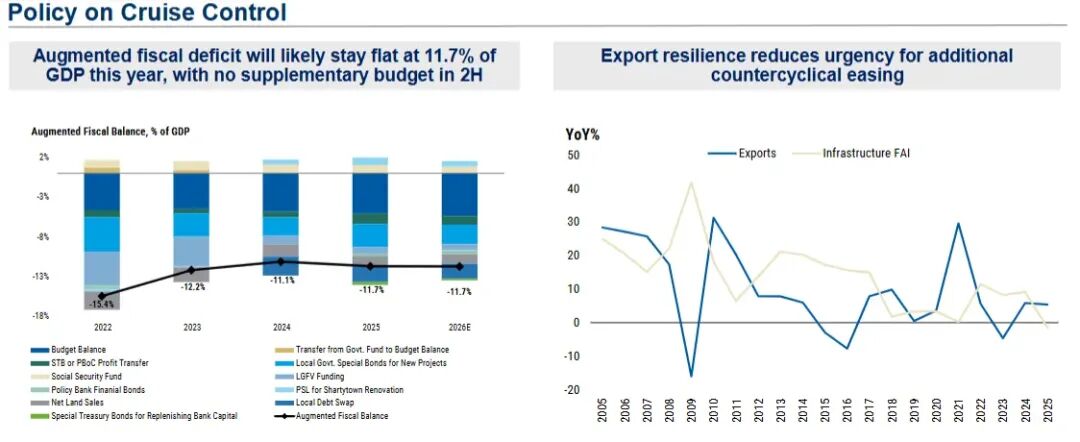

财政政策保持定力。综合财政赤字预计维持在GDP的11.7%,下半年大概率不出台补充预算。出口的韧性降低了当局进行额外逆周期宽松的紧迫性。产业政策仍偏供给端。“十五五”规划对科技的倾斜明显,消费转型承诺模糊。报告特别分析了备受关注的“合肥模式”,指出其成功(投资京东方、蔚来等)依赖于时机、大胆押注与本地产业契合这三大因素的罕见结合,难以被其他地区简单复制。如果各地盲目模仿,反而会加剧全国产能过剩。供给过剩的根本问题未解。报告列出三大症结:税制偏向生产、地方激励错位、市场机制不健全。真正治本需要改革干部考核体系、社会福利体系和财税体系。

四、货币政策与资本流动:人民币不靠升值解决问题

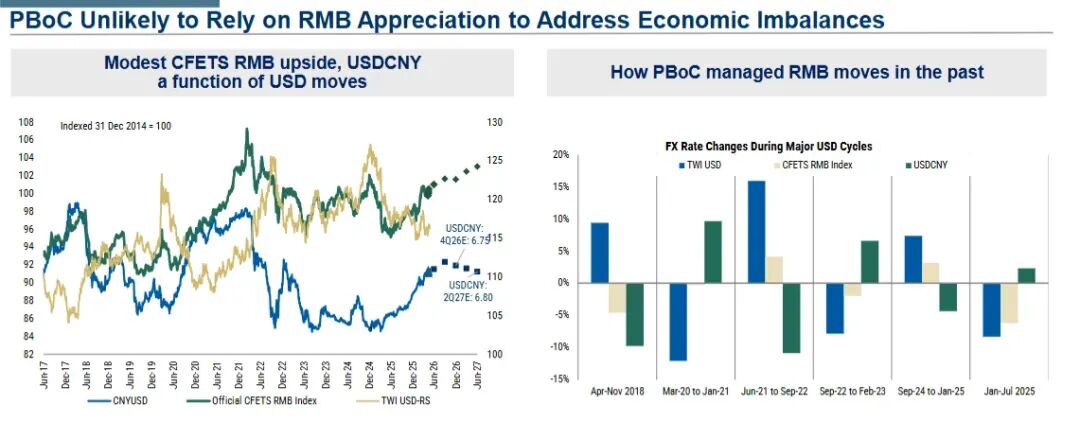

央行不太可能用人民币升值来应对。报告预计CFETS人民币指数小幅走高,美元兑人民币汇率主要跟随美元波动。近期收紧对外投资控制,并非因为资本外逃压力加大——实际上出口商结汇意愿在增强。这更多是为了管理资本流动,短期内能支撑人民币,并将更多储蓄留在国内,为流动性提供支持。但对国内投资者来说,这意味着风险调整后的回报机会减少。中国仍将延续“选择性、国家主导”的资本账户开放路径,在推动人民币国际化的同时,坚持对汇率和国内流动性的管控。

五、中美关系:维持战略稳定

报告判断中美关系近期可能达成类似“第一阶段贸易协议”的有限成果:如限制美国关税水平、启动互惠关税谈判、扩大农产品采购、推进波音飞机交付等。特别值得关注的是“芯片-稀土”平衡:美国依赖中国供应稀土,中国依赖美国供应先进芯片。这种相互依赖的格局,在短期内抑制了任何一方在相关领域的单方面升级。报告认为,中国在稀土和锂电池全链条占据绝对优势(精炼产量占全球88%、磁材供应90%),而美国在AI芯片领域领先,这种对称性依赖构成了战略稳定的基础。

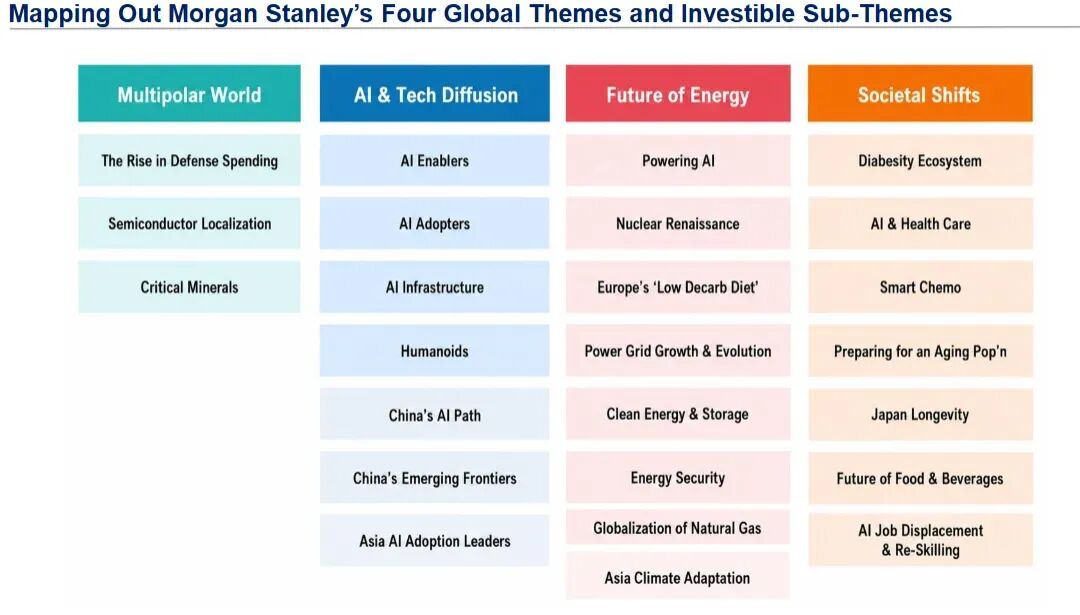

六、结构性机遇:四大全球主题下的中国机会

AI与技术扩散:AI赋能者、AI采纳者、AI基础设施、人形机器人、中国AI路径、中国前沿领域。能源的未来:为AI供能、核能复兴、清洁能源与储能、能源安全、电网发展。社会变迁:老龄化准备、糖尿病生态系统、智慧医疗、未来餐饮、AI导致的就业替代与再培训。报告特别指出,AI对中国GDP的影响将是“短期中性,长期正面”——短期被劳动力替代和投资调整抵消,长期通过全要素生产率拉动。阿里巴巴、腾讯、字节跳动等科技巨头未来几年AI资本支出会大幅增加。但中国企业的利润率普遍较低,使得企业更有动力用AI替代劳动力,因此AI导致的就业替代风险可能高于美国。

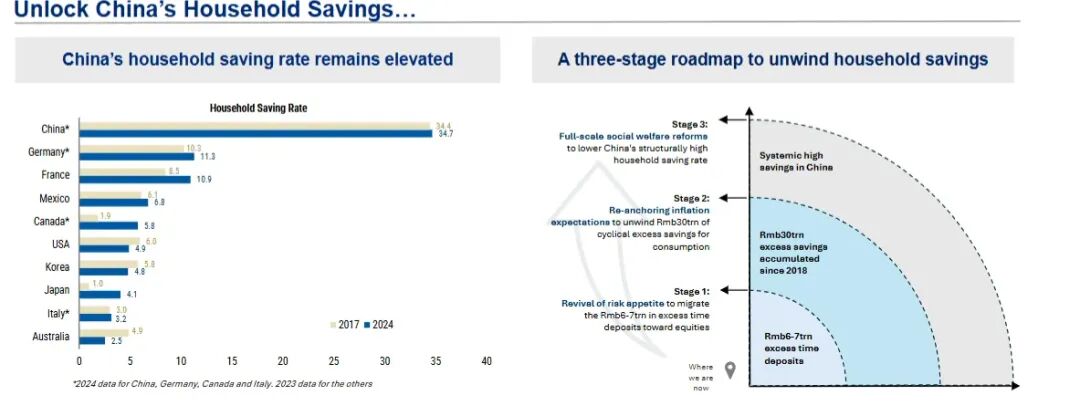

七、终极解法:释放家庭储蓄 + 社会福利改革

报告认为,释放庞大的家庭储蓄是促进内需、实现经济再平衡的关键。当前中国家庭储蓄率仍高达34.7%。报告设计了三阶段路线图:第一阶段(现在进行时):恢复风险偏好,将约6-7万亿人民币的超额定期存款引导至股市。第二阶段:重新锚定通胀预期,释放约30万亿人民币的超额周期性储蓄用于消费。第三阶段:全面推进社会福利改革(养老、医疗等),从结构上降低高储蓄率。数据表明,向低收入群体(农民工、农村居民)进行收入再分配,以及增加社会福利支出,能有效提高消费占GDP的比重。报告最后呼吁:解决内需不足的根本路径,在于深化社会福利体系改革。

写在最后

摩根士丹利的这份报告,既看到了中国在全球AI和能源超级周期中“出口领跑”的短期韧性,也毫不回避房地产拖累、内需疲弱、AI就业冲击等深层问题。对于投资者而言,理解这种分化(哪些行业在享受红利,哪些在承受压力)可能比关注总量数字更为重要。注:本文基于摩根士丹利2026年6月8日发布的《China Outlook Amid AI And Energy Super Cycle》整理,图表内容来自报告原文。投资有风险,决策需谨慎。

夜雨聆风

夜雨聆风