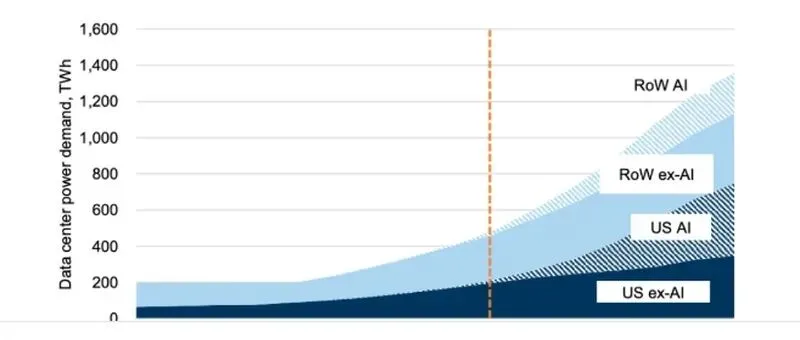

AI下半场,拼的不是算力,是电力!宁德时代50亿入局DeepSeek,背后是一场能源革命 哎,你听说没?就那个搞AI大模型的DeepSeek,最近不是又在融资嘛。我也是今天刷新闻才看到的,外媒那边透出来的消息。说是融资金额还是之前传的那个数,500亿人民币左右吧,估值倒是不低,据说能到三四千亿。具体我也记不清了。 但最让我觉得意外的,不是这个数,而是名单里出现了一个名字——宁德时代。对,就是那个全世界最大的,造电动汽车电池的那个宁德时代。它也要投,据说准备掏出50个亿,和腾讯并一块儿,成了这次融资里最大的两个外部股东。其他那些呢,好像还有国家的大基金,网易啊京东啊这些互联网公司,总共不到十家吧。 互联网公司投这个,我一点也不奇怪。你想啊,他们自己就是干这个的,业务全在数字世界里。要么自己赶紧用大模型把业务改造一下,要么就怕别人用大模型搞出什么新花样,把自己给颠覆了。投点钱,站个队,太正常了。 可宁德时代也掺和进来,这事儿就有点意思了。一个造电池的,一个搞AI模型的,听起来八竿子打不着啊,怎么就坐到一张牌桌上了呢?感觉怪怪的,是吧?但我后来琢磨了一下,好像又有点明白了。这个看起来有点突兀的组合,说不定正好能帮我们看清,现在的AI竞争,到底打到哪个阶段了,关键的东西又变成了什么。 我觉得吧,AI这事发展到现在,可能到了一个瓶颈,这个瓶颈不是什么算法不够牛,也不是芯片不够快,而是——电。对,就是电,我们天天用的那个电。 说起来,DeepSeek其实不怎么缺钱。它本来是从一个很厉害的量化基金叫幻方的体系里出来的,家底厚实着呢。它的创始人梁文锋,好像之前也不是特别急着找外面的投资人。所以这次融资,拿钱肯定是一个原因,但我觉得吧,更主要的可能是想建立一些战略上的联盟关系。给员工手里的那些股票期权啊什么的,也算找个参照。 光有钱,估计也挤不进最后那个小圈子。还得看看你能给DeepSeek往后发展,带来点什么别的东西。 腾讯能带来的就多了。比如以后DeepSeek要是想更多地服务我们这些普通用户,腾讯手里的那些渠道,微信啊QQ啊,十几亿人呢,那帮助可就大了。腾讯自己好像也挺积极的,100亿的投资额,听说已经是外面股东里出钱最多的了。我瞎猜啊,可能是因为腾讯自己搞的那个大模型“混元”,表现一直不太行,比不上字节的豆包,也比不上DeepSeek。腾讯守着微信QQ那么大的摊子,最发愁的,可能就是缺一个真正能打的模型。好像今年年初的时候,微信搜索、还有那个腾讯元宝,就已经接上DeepSeek了。这么一看,与其苦哈哈等着自家模型追上来,不如直接把现成最好用的请进门,对吧?01竞争焦点:从“算力”转向“电力”那宁德时代能带来啥呢?这得好好想想。 过去这一两年吧,大家聊AI,比来比去都是谁家算力强,谁家搞到的芯片多。但好像从今年开始,有些嗅觉特别灵的人开始觉得,竞争的重点好像往下挪了一层。从“谁家有算力”,慢慢变成了“谁家有电”。 这个说法,最有名的一个支持者,可能就是英伟达的老黄,黄仁勋了。他前阵子在一个叫什么COMPUTEX的大会上,翻来覆去讲一个事:缺电。他说得挺直白的,说台湾那边制造业扩张太快,电力都不够用了。他还说,要把人的劳动、机器人的劳动,还有AI的劳动全都整合起来,我们需要“多得多”的能源。 他还有个比喻,说AI产业像个五层的大蛋糕。从最底下往上数,分别是:能源、芯片、基础设施、模型、应用。你发现没,最底下那层,垫底的,不是芯片,是能源。在他眼里,电力已经不是AI的配套了,它就是整栋大楼的地基,没了它,上面全得垮。为啥AI这么吃电呢?我想了想,感觉可以这么理解:一个AI数据中心,说白了就是一栋大楼,里面塞满了成千上万张芯片,一天二十四小时不停地在转。它干的事,就是把电变成各种各样的计算。模型越大,用的人越多,这栋楼“吃”的电就越吓人。这个胃口到底有多大?几家顶级的投行最近算了笔账,数字听得我头皮发麻。高盛今年初有个报告,把全球数据中心未来需要的电力预测,一下子调高了好多。说到2030年,全球数据中心的用电量,会比2023年多出220%,差不多得多用905太瓦时。美国那边更夸张,数据中心的总装机容量,估计要从2025年的32吉瓦,涨到2030年的95吉瓦。五年翻三倍,这速度。摩根士丹利五月底的报告也说,亚洲这边数据中心的电力需求,从2023年到2030年,每年差不多要长24%,比美国和欧洲涨得都快。主要原因好像是AI推理的需求太猛了。推理是啥?就是模型训练好之后,真的上线给咱们普通人用的时候,产生的消耗。用的人一多,这电就哗哗地流。为了喂饱AI这头“电老虎”,整个亚洲每年在能源上的投资,估计得翻个倍。从过去十年平均每年6600亿美元,跳到未来五年平均每年1.1万亿美元。国际能源署说的也差不多,全球数据中心用电量,会从2024年的415太瓦时,涨到2030年的945太瓦时左右。这个数,差不多等于现在日本全国一年的用电量。你想想,日本一个国家的电,全给数据中心吃了。这些数字东一个西一个的,但好像都指向同一个意思:AI这竞赛打到下半场,真正稀缺的、真正能卡住脖子的、也真正能赚到大钱的,好像正在从芯片,悄悄变成电力了。 所以,一件以前想都想不到的事就发生了——能源公司,第一次成了AI这个故事里的主角,而且还是非常重要的那种。02宁德时代的布局:不止是电池厂但是吧,想到这儿,我又有点迷糊了。宁德时代它是生产电池的啊,电池跟数据中心,感觉还是隔了一层。数据中心用的是电网的电,或者自己发电,跟汽车电池好像不太直接相关? 后来我多看了点资料,发现我的想法可能有点落伍了。宁德时代早就不只是一家电池厂了。过去这一年,它真金白银砸了不少钱,搞了一系列布局,业内有个词叫“算电协同”。说白了,就是想打通一条链:发电、存电、供电,然后直接对接算力用电。它花了大概41亿,入股了一家叫中恒电气的电气设备公司的控股股东。又花了大概64亿,成了数据中心运营商世纪互联的最大股东。前前后后投了过百亿。连摩根士丹利都给它换了个新标签,叫“AI时代的电力基础设施巨头”。听着就挺唬人的。 这么转身的,也不止它一个。整个行业好像都在变。给AI数据中心供电,以前是那些传统电气公司的活儿。但从去年开始,一批原来做电池储能、做备用电源(就是那种超大号的充电宝,停电了它能顶上,保证服务器不停机),甚至做电动车充电桩的公司,都一股脑儿挤进了数据中心供电这个市场。 对宁德时代来说,投资DeepSeek,就等于直接绑定了中国最顶尖的算力需求方。把自己的储能方案啊、供电方案啊,提前就塞进了未来AI新基建的采购清单里。这步棋,走得挺远。03DeepSeek的选择:为什么需要能源伙伴不过,我脑子里又蹦出个问题。AI是需要电,没错。但DeepSeek完全可以像它的好多同行一样,比如智谱、MiniMax那些,走“轻资产”路线啊。就是去向阿里云、腾讯云这些云厂商租算力,买云服务。把什么电力供应、机房维护这些麻烦事,全都外包出去。这样烧钱少,转型也快,多省心。 那DeepSeek为啥偏偏需要一个像宁德时代这样的能源伙伴呢?自己找云厂商不就完了?我琢磨了半天,觉得答案可能藏在DeepSeek的“基因”里。它从生下来,走的好像就是一条“重资产”的路子。它的娘家幻方,早在2019年就自己掏了2个亿,建了第一个算力集群。2021年又砸了10个亿,建了第二个,里面配了大概一万张英伟达的A100芯片。这还不算,连底层调度用的软件,都是他们自己写的。 “自己完全掌控物理层面的算力”,这对DeepSeek来说,好像不是一个新的选择,而是它骨子里就有的能力。它最厉害的本事之一,据说就是通过软件硬件的协同,把算力的利用效率压榨到极致。这也是为什么当初它的某个模型训练和推理成本能低到让硅谷那帮人都大吃一惊。而一旦你选择自己建数据中心,好了,那么“电力问题”就变成你自己的内部问题了。走轻资产路线的同行,可以把电的问题甩给云厂商去头疼,所以他们不需要专门的能源伙伴。但像DeepSeek这样要自建机房的,就必须自己面对电从哪里来、怎么储存、怎么保证稳定供应这一大串麻烦。这么一想,它融资名单里出现宁德时代这样的能源公司,好像就完全说得通了。支撑它走这条重资产路线的,可能还有一笔账,一笔听起来挺诱人的生意账。现在卖模型、按使用量收费(他们业内叫MaaS),好像变成了一块正在飞速变大的蛋糕。花旗银行有个预测,说阿里云这块业务,未来五年每年能涨235%,等到2031财年,能占到阿里云总收入的一半以上。 也就是说,几年之后,云厂商赚的钱,超过一半可能不是来自“卖算力”,而是来自“卖模型”了。 DeepSeek有没有想着要把MaaS做大,做成自己的主要收入?这个我真不确定,它的商业打算现在外面还看不太清。但这肯定是一个摆在面前的、挺有吸引力的选项。04结语所以啊,你看,绕了这么一大圈,一个造电池的,和一个搞AI模型的,坐在一张桌子上谈投资,好像也没那么奇怪了。这背后,其实是整个AI游戏规则在慢慢改变。电,这个我们平时觉得最普通不过的东西,正在变成新的战场中心。而像宁德时代这样的玩家,已经从边缘走到了舞台中央。未来会怎样,我也说不好,但感觉这场戏,是越来越有意思了。

夜雨聆风

夜雨聆风