夜雨聆风

夜雨聆风⚡ 核心判断

武汉超磁科技拿到数千万元天使轮,不是一笔普通高校成果转化融资。它释放的信号是:资本正在从“看得见的终端产品”继续前移,投向高端科研、医疗、工业和可控核聚变共同依赖的关键装备底座。

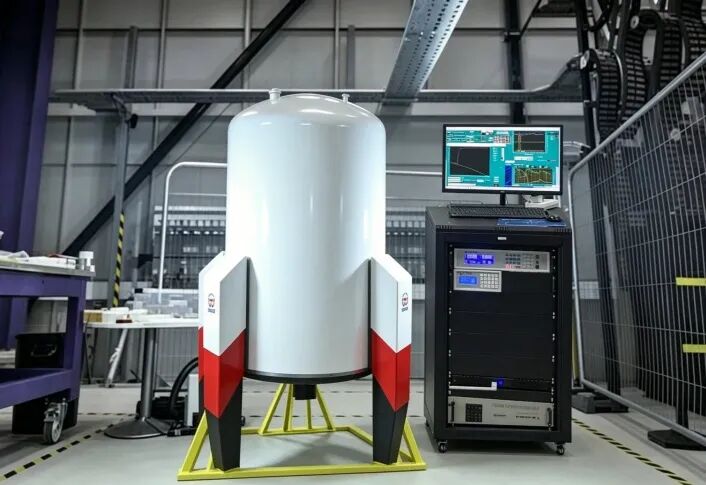

武汉超磁科技有限公司近日完成数千万元天使轮融资,由力合科创领投,东科创星跟投。公司核心技术源自华中科技大学国家脉冲强磁场科学中心宋运兴研究员团队,聚焦传导冷却超导磁体研发,已自主攻关“无液氦 + 无骨架”技术,并实现无液氦无骨架系列超导磁体产品小批量交付,应用场景覆盖科研量子、高端医疗、工业装备和可控核聚变等方向。

这笔钱投的不是设备,而是高端磁体的自主供给权

超导磁体不是一个大众消费级赛道,但它是多个硬科技链条的底层组件:量子实验平台需要稳定磁场,高端医疗影像和检测设备需要更小型、更低维护成本的磁体系统,工业检测与先进制造需要高强度磁场能力,可控核聚变更离不开强磁约束与相关材料体系。

过去这类核心部件长期依赖海外成熟厂商,采购周期、维护成本、液氦供应和工程定制能力都会影响下游设备落地。武汉超磁科技的融资价值,正在于把资本引向一个不容易被流量看见、但决定国产高端装备上限的环节。

“无液氦”改变的是成本结构和交付半径

传统超导磁体对低温环境要求极高,液氦体系带来的是持续运维成本、供应不确定性和使用门槛。传导冷却路线如果能够稳定工程化,就有机会降低使用复杂度,把原本主要服务科研机构和大型设备商的能力,推向更多工业和医疗场景。

这也是本轮融资值得关注的第一层逻辑:资金不是在追逐一个单点产品爆款,而是在帮助团队补齐从实验室样机到批量交付之间最难的工程化环节,包括超导磁体研发迭代、团队扩充和产能建设。

高校成果转化进入“深水区”:从论文资产到可交付产品

这家公司来自国家级科研平台的技术外溢,说明高校成果转化正在从软件算法、材料配方、单项专利,进一步走向重装备、长周期、强工艺的深水区。

这类项目的难点不在于讲清楚技术先进性,而在于能否把技术优势固化为稳定规格、可验收产品、可复制供应链和可持续服务能力。小批量交付是一个关键节点:它意味着团队已经开始接受真实客户和真实场景的工程检验,而不是停留在实验室验证。

资本流向判断:硬科技早期钱正在押注“隐形基础设施”

这笔融资对一级市场的启示有三点。

第一,硬科技投资正在继续前移。终端整机和应用公司更容易被看见,但真正稀缺的是能把关键部件国产化、工程化、规模化的底层团队。

第二,医疗、量子、工业和核聚变之间的共用技术栈正在提高项目估值弹性。超导磁体如果只对应单一科研设备,市场天花板有限;如果能跨场景交付,就会具备平台型高端装备公司的雏形。

第三,地方科创资本对高校源头技术的筛选会更强调“能不能交付”。数千万元天使轮资金的用途指向团队、研发迭代和产能扩建,说明投资人看重的不是概念验证,而是商业化落地速度。

融资资料卡

一句话总结

超磁科技的价值,不在于又一家硬科技公司融资,而在于它把国产高端装备竞争推到了超导磁体这一类更底层、更难替代的环节。

免责声明:本文仅供信息参考,不构成任何投资建议。融资及并购信息综合自公开渠道与多方信源交叉验证,具体金额和条款以公司公告为准。资本市场有风险,投资决策需谨慎。文中如涉及版权、来源标注或信息更正问题,请联系删除或修正。