夜雨聆风

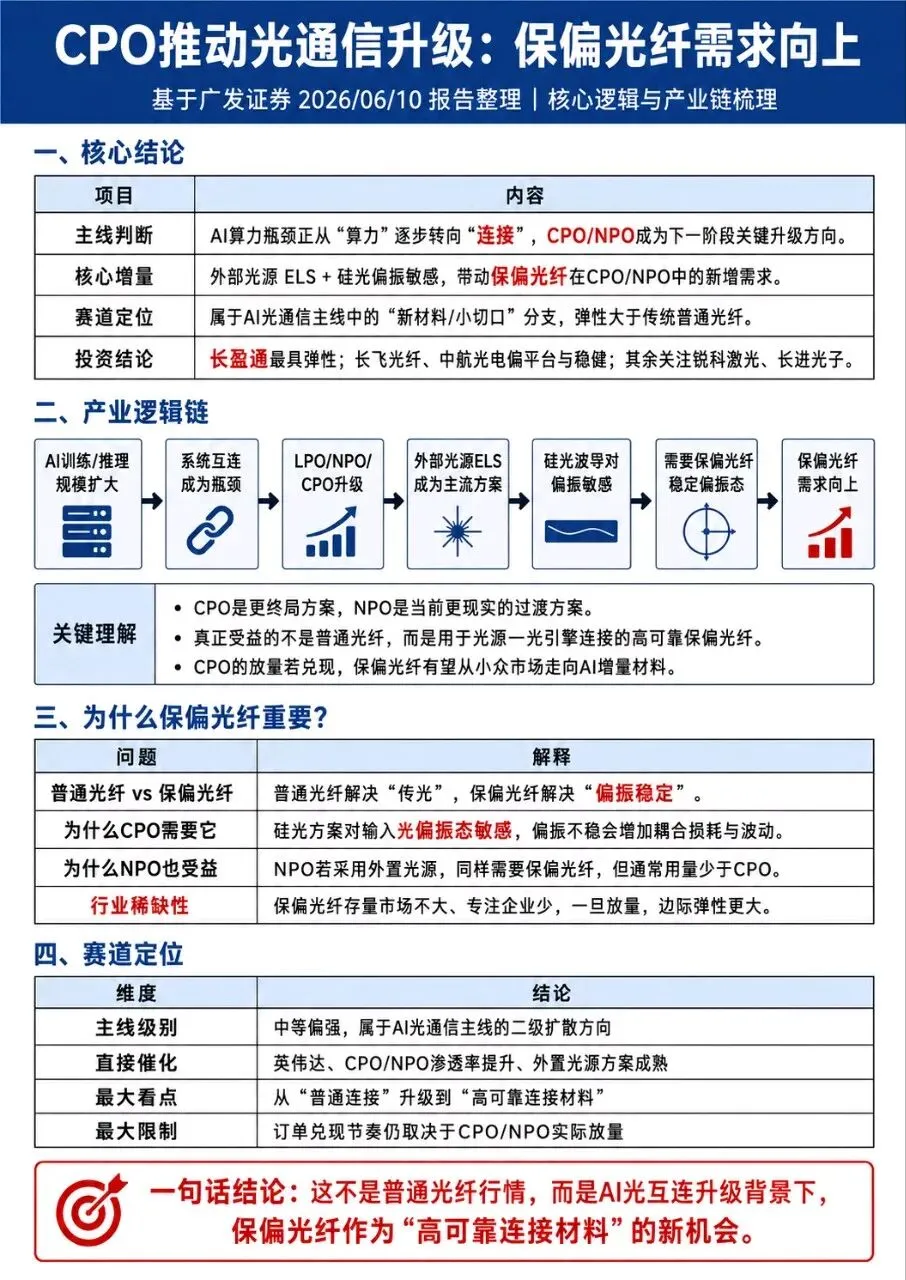

夜雨聆风过去两年,市场谈 AI 硬件,最关注的是 GPU、服务器、光模块、PCB、液冷、电源。

但现在,一个新的变化正在出现:

AI 算力的核心矛盾,正在从“单颗芯片性能”逐渐转向“系统级连接能力”。

也就是说,GPU 再强,如果芯片之间、机柜之间、集群之间的数据传输跟不上,整个 AI 系统的效率依然会被卡住。

这也是为什么 CPO、NPO、硅光、外置光源、保偏光纤这些过去偏技术小圈子的词,开始进入产业和资本市场视野。

这篇文章重点讲一个容易被忽视的新方向:

保偏光纤。

它不是普通光纤行情,而是 AI 光互连升级背景下,一个从小众市场走向增量场景的高可靠连接材料机会。

⸻

一、AI硬件的瓶颈,正在转向“连接”

过去市场看 AI,第一反应是算力芯片。

谁的 GPU 更强?

谁的 AI 服务器出货更多?

谁能绑定英伟达、谷歌、微软、Meta?

这些当然重要。

但当 AI 训练和推理规模越来越大,问题就不只是“单颗芯片强不强”,而是:

上千颗、上万颗 GPU 如何高效协同?

这时候,系统互连能力就变得非常关键。

AI 集群里面,数据要在 GPU、交换芯片、服务器、机柜之间高速流动。如果连接链路的带宽不够、功耗太高、延迟太大,就会直接拖累整个系统效率。

所以,AI 硬件的主线正在发生一个变化:

从拼芯片,进入拼连接。

这也是 CPO 和 NPO 开始被重视的根本原因。

⸻

二、CPO/NPO到底解决什么问题?

简单理解:

传统光模块是“外挂式”的,光模块插在前面板上,芯片和光模块之间需要较长距离的电信号传输。

问题是,速率越高,电信号传输越容易出现损耗、发热、功耗和延迟。

所以产业开始往两个方向升级:

NPO:近封装光学。

把光引擎放得离芯片更近,但还没有真正放到同一个封装里。

CPO:共封装光学。

把光引擎和交换芯片、计算芯片集成到更近的位置,甚至同一封装体系内。

NPO 更像现实过渡方案,CPO 更像长期终局方案。

它们共同解决的问题是:

把电信号传输距离缩短,把更多传输交给光信号完成,从而降低功耗、提升带宽、减少延迟。

这条技术路线,本质上是 AI 数据中心从“电连接”向“光连接”升级。

⸻

三、为什么保偏光纤突然重要?

普通光纤解决的是“能不能把光传过去”。

但保偏光纤解决的是另一个问题:

光的偏振态能不能保持稳定。

这个听起来很技术,但可以用一句大白话理解:

普通光纤负责传光,保偏光纤负责让光“稳定地、按正确姿态”传过去。

为什么 CPO/NPO 里面需要它?

关键在于两个词:

外部光源 ELS

硅光偏振敏感

CPO/NPO 方案里,光源不一定直接放在光引擎内部,而是可能采用外置激光源。外置激光源到光引擎之间,需要通过光纤传输光功率。

同时,硅光波导对输入光的偏振状态比较敏感。如果偏振态不稳定,就可能带来耦合损耗、信号波动,影响系统稳定性。

所以,在外部光源到光引擎的连接过程中,就需要使用保偏光纤来稳定偏振态。

这就是保偏光纤从传统光纤陀螺、激光、传感等小众场景,进入 AI 数据中心光互连场景的核心逻辑。

⸻

四、这不是“普通光纤普涨”,而是结构性机会

这里一定要分清楚:

这条线不是简单的“光纤需求大涨”。

如果只是普通通信光纤,那逻辑并不新,弹性也不一定大。

真正的新东西是:

CPO/NPO 架构升级以后,对高可靠保偏光纤的新增需求。

保偏光纤过去市场并不大,专注企业也不多。

这反而带来一个资本市场容易喜欢的特点:

小市场 + 新增量 + AI主线 + 稀缺公司。

一旦 CPO/NPO 的产业化节奏加快,下游开始导入保偏光纤,相关公司的边际弹性可能会比较明显。

所以,这条线的看点不是存量,而是增量。

不是大行业普涨,而是小材料环节被 AI 光互连重新定价。

⸻

五、哪些公司值得关注?

从产业逻辑上看,相关公司可以分几类。

1. 最纯弹性方向:长盈通

长盈通是这条线里最容易被市场识别的保偏光纤弹性标的。

如果资金交易的是“保偏光纤 + CPO”,那么长盈通最容易成为城门立木股。

它的优势在于逻辑够纯,市场辨识度高。

但也要注意,纯弹性标的往往波动更大,真正能走多远,还是要看订单兑现和产业催化能否持续。

2. 平台型方向:长飞光纤

长飞光纤是大平台型光纤龙头。

技术积累、客户资源和产业基础更强,但由于公司体量较大,保偏光纤带来的利润弹性可能不如小市值纯弹性公司。

它更适合看作稳健型受益标的。

3. 高端连接平台:中航光电

中航光电不是最纯的保偏光纤标的。

但它在高端连接器、光互连、军工连接系统等领域有较强平台属性。

如果市场把这条线从“保偏光纤”扩散到“高可靠连接”,中航光电有望被纳入观察范围。

4. 延伸关注方向:锐科激光、长进光子

锐科激光与激光器、特种光纤等方向有关,但 AI CPO 直接弹性不如长盈通。

长进光子属于保偏光纤相关方向,但市场认知和订单兑现还需要进一步观察。

所以,如果按逻辑纯度排序,大致可以这样看:

长盈通 > 长飞光纤 ≈ 中航光电 > 锐科激光 > 长进光子

其中,长盈通更偏弹性,长飞光纤和中航光电更偏平台。

⸻

六、用洪攻略看这条线

从洪攻略角度看,当前主要矛盾是:

AI 集群从拼单点算力,进入拼系统连接效率。

资金抓手很清楚:

新材料小切口 + AI 光通信大主线 + 稀缺公司。

城门立木股也比较明确:

长盈通。

如果长盈通能够放量走强,并带动长飞光纤、中航光电、太辰光、天孚通信等连接方向共振,说明市场开始认可这条分支。

如果只是单日脉冲,说明资金还停留在题材试探阶段。

所以,这条线不能只看逻辑,还要看量价。

⸻

七、用简放框架看这条线

逻辑强不强?

强。

它属于 AI 光通信主线里的新分支,不是孤立题材。

业绩能不能兑现?

中短期还需要验证。

关键要看 CPO/NPO 的实际放量节奏,以及保偏光纤是否真正进入下游客户订单。

量价是否确认?

重点看龙头是否持续放量,而不是一天冲高。

如果长盈通连续放量,并且带动相关标的扩散,说明资金认可度提升。

当前位置怎么看?

如果刚启动,是波谷到主升的过渡阶段。

如果已经连续大涨,就要防止进入波峰博弈。

最优交易点在哪里?

不是看完报告马上追,而是等:

产业催化出现 + 龙头放量突破 + 板块形成扩散。

这三个信号同时出现,胜率会更高。

⸻

八、风险也要看清楚

这条线虽然有想象力,但也有几个风险。

第一,CPO/NPO 产业化节奏可能低于预期。

如果下游导入慢,保偏光纤需求释放也会慢。

第二,订单兑现仍需验证。

现在更多是产业逻辑推演,真正放量还要看客户验证、导入和出货。

第三,市场可能先炒情绪。

小市值弹性标的容易被资金快速推高,如果基本面兑现跟不上,股价波动也会很大。

第四,竞争格局可能变化。

如果未来更多企业进入保偏光纤和相关连接材料环节,盈利弹性可能被压缩。

⸻

结语:这条线的本质,是AI光互连的新材料机会

总结一句话:

保偏光纤不是普通光纤行情,而是 AI 光互连升级背景下,从“普通连接”升级到“高可靠连接材料”的结构性机会。

它的主线级别不如光模块核心龙头那么强,但作为 AI 光通信主线里的二级扩散方向,值得持续跟踪。

后面最重要的观察点有三个:

第一,CPO/NPO 产业化节奏是否加快。

第二,长盈通能否成为市场认可的城门立木股。

第三,保偏光纤是否从题材逻辑走向订单兑现。

如果这三个条件逐步验证,保偏光纤这条小切口,有可能成为 AI 光通信主线里的新弹性方向。

本文仅为产业研究和市场逻辑梳理,不构成任何投资建议。市场有风险,决策需独立判断。