夜雨聆风

夜雨聆风

一、上游:冷却液、材料、核心零部件(35 家)

1、冷却液(氟化液 / 硅油 / 水基)

3M(美国)—— 全球氟化液垄断

Solvay(索尔维,比利时)—— 高端浸没液

巨化股份(中国)—— 国产氟化液龙头

新宙邦(中国)—— 英伟达认证 PFPE 液

东阳光(中国)——R-1233zd 冷媒级氟化液

润禾材料(中国)—— 改性硅油浸没液

三美股份(中国)—— 冷板式水基液

氟相新材料(中国)—— 电子氟化液

信越化学(日本)—— 高端硅油

道康宁(美国)—— 导热硅油

上游核心材料端,冷却液是液冷技术的核心命脉。此前全球高端氟化冷却液被美国3M独家垄断,成本高昂、供货受限。如今国产厂商实现技术突破,巨化股份、永和股份量产氟化液、硅基绝缘冷却液,性能对标进口产品,成本大幅下降,完美适配冷板、浸没全场景应用,彻底解决行业卡脖子难题。同时,高端导热材料、密封配件国产化率持续提升,夯实产业基础。

2、冷板 / 散热基材

中石科技(中国)—— 英伟达 A100/H100 冷板

银邦股份(中国)—— 冷板铝合金基材

飞荣达(中国)—— 芯片级冷板 + 导热界面

英维克(中国)—— 微通道冷板自研

高澜股份(中国)—— 大功率冷板

同飞股份(中国)—— 水冷板 + 换热器

银轮股份(中国)—— 车规级钎焊冷板

精研科技(中国)—— 精密微通道冷板

阿法拉伐(瑞典)—— 高端换热器 / 冷板

国机通用(中国)—— 板翅式换热器

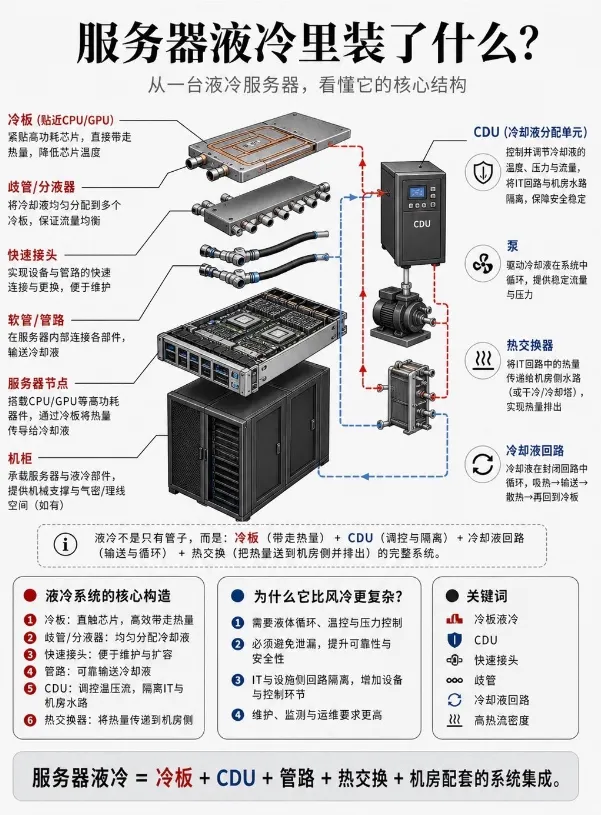

在大模型、万卡乃至十万卡高密算力集群狂飙突进的时代,传统的风冷散热方案已经走到了物理极限的边缘 。当单芯片热设计功耗(TDP)普遍突破500W、单柜功率密度跨越80kW的高热红线时,液冷技术已经完成了从“备选项”到“必选项”的蜕变 。在复杂的液冷系统拼图中,冷量分配单元(CDU, Coolant Distribution Unit)无异于整个系统的“心脏”与“血液中枢” 。它掌控着庞大算力集群的冷量分配、温湿度调节与压力控制,是决定智算中心(AIDC)能否长效安全运行的关键所在 。

3、泵 / 阀 / 快接头 / 管路/Busbar

格兰富(丹麦)—— 高端液冷泵

KSB(德国)—— 工业级液冷泵

大元泵业(中国)—— 屏蔽泵,维谛认证

四川川润(中国)—— 高扬程 CDU 泵

三花智控(中国)—— 液冷电磁阀 / 阀组

盾安环境(中国)—— 制冷阀件

英维克(中国)——UQD 快接头(英伟达认证)

新莱应材(中国)—— 高纯管路 / 阀门

中航光电(中国)—— 液冷连接器

苏州科伦特(中国)——Busbar/Rack busbar/Crosslink(Busbar细分领域的王者)

川环科技(中国)——UL 认证液冷管路

凌云股份(中国)—— 精密管路总成

康盛股份(中国)—— 铝合金管路

强瑞技术(中国)—— 快接头测试设备

宏盛股份(中国)—— 板翅式换热器

东方电热(中国)—— 电加热温控组件

中游设备端形成两大核心赛道,龙头格局清晰。冷板式液冷领域,英维克是全球绝对龙头,拿到英伟达Tier1认证,深度绑定工业富联、浪潮信息等AI服务器大厂,海内外订单持续爆满;申菱环境、高澜股份深耕温控设备、CDU机组,适配各类机房改造场景。浸没式液冷领域,曙光数创技术领先,两相相变浸没方案落地规模全国第一,是运营商、头部云厂商核心合作供应商。

二、中游:CDU、液冷系统、温控设备(35 家)

1、CDU(冷却液分配单元,核心)

Vertiv(维谛,美国)—— 全球市占第一

Schneider Electric(施耐德,法国)—— 全球第二

英维克(中国)—— 国内 CDU 龙头(市占 > 40%)

申菱环境(中国)—— 智算中心 CDU 第一

曙光数创(中国)—— 浸没式 CDU 龙头

华为数字能源(中国)—— 一体化 CDU 方案

佳力图(中国)—— 精密温控 CDU

高澜股份(中国)—— 冷板 + 浸没双路线 CDU

Rittal(威图,德国)—— 机柜式 CDU

nVent(美国)—— 浸没式 CDU

CoolIT Systems(加拿大)—— 高功率 CDU

LiquidStack(美国)——10MW 级浸没 CDU

Delta(台达,中国台湾)—— 高效 CDU + 电源

Asetek(挪威)—— 机架式 CDU

STULZ(德国)—— 欧洲 IDC 主流 CDU

智算中心的高热特征以及AI大模型计算的波动性,正驱动着液冷CDU系统在三个技术维度上发生深度进化:

1. 从“单纯制冷”走向“冷电融合智能自寻优”

在早期的液冷数据中心中,电能与冷能的调度是彼此割裂的 。未来的高密算力时代,CDU将与机柜级UPS、高压直流配电(HVDC)深度统合(如台达、科华的液冷一体化实践) 。CDU的控制器不再单纯依靠回水温度来调节泵速,而是提前读取GPU/CPU芯片的当前电压负荷、预判发热量,实施电-冷前馈补偿控制,将运行损耗和多余泵功降至绝对最低 。

2. 非水绝缘介质对水基冷却液的加速替代

尽管水基冷却液(如去离子水)具备极高的比热容和流动性 ,但其固有的导电特性使任何一次极其细微的物理泄露都具有毁灭性 。网宿科技、绿色云图推出的“飓风无水”非水基不导电风液CDU以及非水工质流体力学的优化,正推动整个行业向“无惧漏液”的安全底线演进 。

3. 一、二次侧“趋零温差”与极端余热回收

未来的超算与智算中心对余热的可回收等级提出了严苛要求 。通过换热器物理流道的板片改良(如可变流道与微通道优化) ,CDU正在将一、二次侧的换热接近温差(Approach Temperature Difference)压降到4℃以内 。更低的温差意味着系统可以输出高达55℃-70℃的高品质城市采暖热水,真正让算力数据中心转化为源源不断的“绿色热能发动机”,实现能效与碳中和的双重飞跃 。

2、液冷系统 / 温控集成

浪潮信息(中国)—— 冷板式整机系统

宁畅信息(中国)—— 定制化 AI 液冷集群

科华数据(中国)——UPS+CDU 一体化

依米康(中国)—— 精密空调 + 液冷方案

海悟科技(中国)——IDC 液冷整机

朗进科技(中国)—— 高密度机柜液冷

冰轮环境(中国)—— 工业级液冷系统

新朋股份(中国)——CDU + 结构件集成

英威腾(中国)—— 液冷温控 + 变频

拓普集团(中国)—— 车规级液冷模块

立讯精密(中国)—— 液冷组件集成

领益智造(中国)—— 精密结构件 + 液冷

蓝思科技(中国)—— 液冷壳体加工

中际旭创(中国)—— 光模块液冷配套

光迅科技(中国)—— 高速光模块液冷

三、下游:整机 ODM、系统集成、IDC / 算力(30 家)

1、液冷服务器 / 整机 ODM

工业富联(中国)—— 全球液冷服务器代工龙头

浪潮信息(中国)—— 全球 AI 服务器市占 46.6%

中科曙光(中国)—— 超算液冷整机

华为(中国)——TaiShan 液冷服务器

戴尔(Dell,美国)—— 北美高端液冷服务器

HPE(慧与,美国)—— 企业级液冷方案

超微(Supermicro,美国)——OCP 机柜液冷

Inventec(英业达,中国台湾)—— 服务器 ODM + 液冷

广达(QCT,中国台湾)—— 云数据中心液冷整机

华勤技术(中国)—— 液冷服务器 ODM

联想(中国)—— 全球最大的AI服务器生产商

超聚变(中国)—— 全球头部的AI服务器生产商

2、系统集成 / 总包

紫光股份(中国)——45 亿电信液冷大单

中兴通讯(中国)—— 基站 + 数据中心液冷集成

亨通光电(中国)—— 算力网络液冷总包

中天科技(中国)—— 数据中心液冷工程

美的集团(中国)—— 暖通 + 液冷系统集成

格力电器(中国)—— 工业级液冷方案

海尔智家(中国)—— 浸没式液冷工程

润泽科技(中国)—— 大型 IDC液冷总包

数据港(中国)—— 定制化液冷IDC

宝信软件(中国)—— 钢铁 + 数据中心液冷

3、IDC / 算力运营(液冷落地大户)

阿里云(中国)—— 冷板式大规模部署

腾讯云(中国)—— 浸没 + 冷板双路线

百度智能云(中国)——AI 集群液冷

字节跳动(中国)—— 高密 GPU 液冷

快手(中国)—— 智算中心液冷

金山云(中国)—— 浸没式液冷试点

万国数据(中国)—— 高端 IDC 液冷

世纪互联(中国)—— 绿色液冷 IDC

谷歌(Google,美国)—— 浸没式液冷标杆

微软 Azure(美国)——Azure 液冷集群

亚马逊 AWS(美国)—— 冷板式液冷规模化

英伟达(美国)——GB200/GB300 液冷生态主导

Meta(美国)——AI 数据中心液冷

甲骨文(Oracle,美国)—— 企业级液冷 IDC

IBM(美国)—— 超算液冷技术

液冷产业链条可以清晰划分为上、中、下三个层级,每个层级的产业定位、价值贡献度和竞争壁垒差异显著,各层级的核心产业布局逻辑与关键参与主体明确。

上游:核心零部件及原材料供应商:这是整个液冷产业链的价值核心环节 —— 其价值量占比超过整个液冷系统的九成以上,是决定液冷系统散热性能、稳定性和成本的核心变量。从价值分配的维度来看,冷板、CDU、歧管三大核心零部件占据了上游环节的绝大部分价值量:其中冷板的价值占比最高,可达 40%-50%;CDU 紧随其后,占比约 30%-40%;歧管的价值占比相对较低,约为 15%-20%。除这三大核心件外,上游环节还包括快速接头、软管、密封胶圈、电磁阀、散热翅片、传感器等各类辅助零部件 —— 这类辅件的单值价值量不高,但对整个液冷系统的综合性能、长期运行可靠性同样存在重要影响。值得关注的是,在整个液冷系统的成本构成中,冷板、CDU、歧管三大核心件占比超过 90%,是液冷系统价值的核心来源,也是当前行业内技术壁垒最高、竞争最为集中的赛道。

中游:设备级配套服务商与整体方案集成商:这一环节是连接上游零部件与下游终端客户的关键价值增值环节,主要分为三类主体:一是液冷服务器和液冷机柜厂商 —— 这类主体的核心工作,是将上游的冷板、歧管、CDU 等核心零部件,集成适配到服务器和机柜的供电、信号传输等基础架构中,形成完整的液冷算力设备;二是液冷基础设施方案服务商 —— 这类主体的核心工作,是提供 CDU、歧管、管路、冷凝器等基础设施类产品,以及配套的运维监控、数字孪生等系统级优化方案;三是液冷系统集成商 —— 这类主体的核心工作,是根据下游终端客户的实际场景需求,将液冷算力设备、基础设施及其他配套设施,集成为完整的、可直接部署落地的液冷系统,同时提供后续的运维技术支撑服务。中游环节的价值量,主要体现在方案设计、集成适配、运维服务等方面。

下游:终端客户及应用场景:这是液冷技术的价值实现环节,也是驱动整个产业链技术迭代的核心动力。当前的下游终端客户,主要分为三大类主体:一是以百度、阿里、腾讯、字节跳动为代表的头部大型互联网企业和云服务商 —— 这类主体是液冷技术规模化落地的核心推动者,其大规模新建的智算中心项目,是当前液冷市场的主要需求来源;二是以中国移动、中国电信、中国联通为代表的三大基础电信运营商 —— 这类主体也是液冷技术的重要落地方,其在东数西算枢纽节点新建的大型数据中心项目,液冷占比正在快速提升;三是以科研院校、国家超算中心、地方政府投资平台为代表的的科研类与政务类客户 —— 这类主体的项目,通常对液冷方案的极致能效与高稳定运行能力有着严苛的要求,是浸没式液冷技术的主要试点方。

市场规模的数字同样令人血脉偾张。摩根大通预计,2026年全球AI服务器液冷系统市场规模将从2025年的89亿美元飙升至170亿美元以上。国金证券则估计,中国液冷服务器市场规模将突破1050亿元,渗透率提升至50%。

更早的报告也给出了同样的信号:2026年英伟达GPU液冷市场有望达119亿美元,ASIC液冷市场有望达46亿美元,整体数据中心液冷市场规模165亿美元,2025—2026年复合增长率约59%。高盛更是大胆预言,全球液冷渗透率将从2024年的15%跃升至2027年的80%。

如此大体量的蛋糕,自然牵动了整个产业链的重新洗牌。

在这场重新分配中,最显著的变数是云服务巨头自研芯片(ASIC)的战略转向。谷歌、Meta、亚马逊纷纷选择自己设计AI芯片,直接绕过了英伟达部分封闭的供应链体系。东吴证券测算,仅2026年,ASIC芯片所需的液冷系统规模就将达到353亿元人民币,而英伟达平台所需的内部液冷系统规模高达697亿元人民币。ASIC液冷市场由此成为增量池中全新的有力竞争者。

更重要的是,与英伟达“点名式”供应商体系不同,CSP(云服务提供商)的供应链更为开放——谷歌直接与液冷系统及部件供应商对接认证测试,通过认证后即纳入一级供应商。这意味着中国液冷厂商首次握住了切入全球顶级供应链的“通行证” ,而不再是做“隔墙听戏”的旁观者。东吴证券指出,GB300阶段允许ODM自选供应商后,国产厂商加速切入北美算力服务器供应链。

不是在餐桌上就在菜单上,面对AI服务器中液冷产业的热潮,你握好方向盘了吗?

本文有引用媒体和机构的公开内容及强大的朋友圈,在此特别鸣谢!清清君及本公众号立场中立;同时,如本文引起您的不适,欢迎联系清清君(微信号:Bennyleeyage)处理!

特别申明与澄清:本文具备一定前瞻性与推测,清清竭尽全力追求事情的真实性与准确性,但由于时间与信息来源的有限,做了合理的推测,清清君并不承担更新此信息和确保本信息真实性之任何义务。清清君的公众号一切文章均为无任何商业企图,纯粹个人爱好,不受第三方支配;如果出于商业用途性质的阅读与引用,与清清君无关;基于有限信息而做出尽可能真实的判断与预测,但不对以上判断与预测承担任何法律、民事、名誉等之责任。

本公众号为清清君个人公众号,与任何单位及个人均无任何关联!