夜雨聆风

夜雨聆风2026年6月10日,工信部印发《"人工智能+信息通信"创新发展实施意见(2026—2028年)》。这不是一份普通的产业指导文件——它是中国首次将AI手机、AI电脑列入国家级的终端产品发展规划。三个数字,划出了未来三年的产业起跑线。

一条政策通常在两个层面上起作用:告诉市场方向在哪,和告诉市场方向有多远。

这份实施意见把两件事都做了。

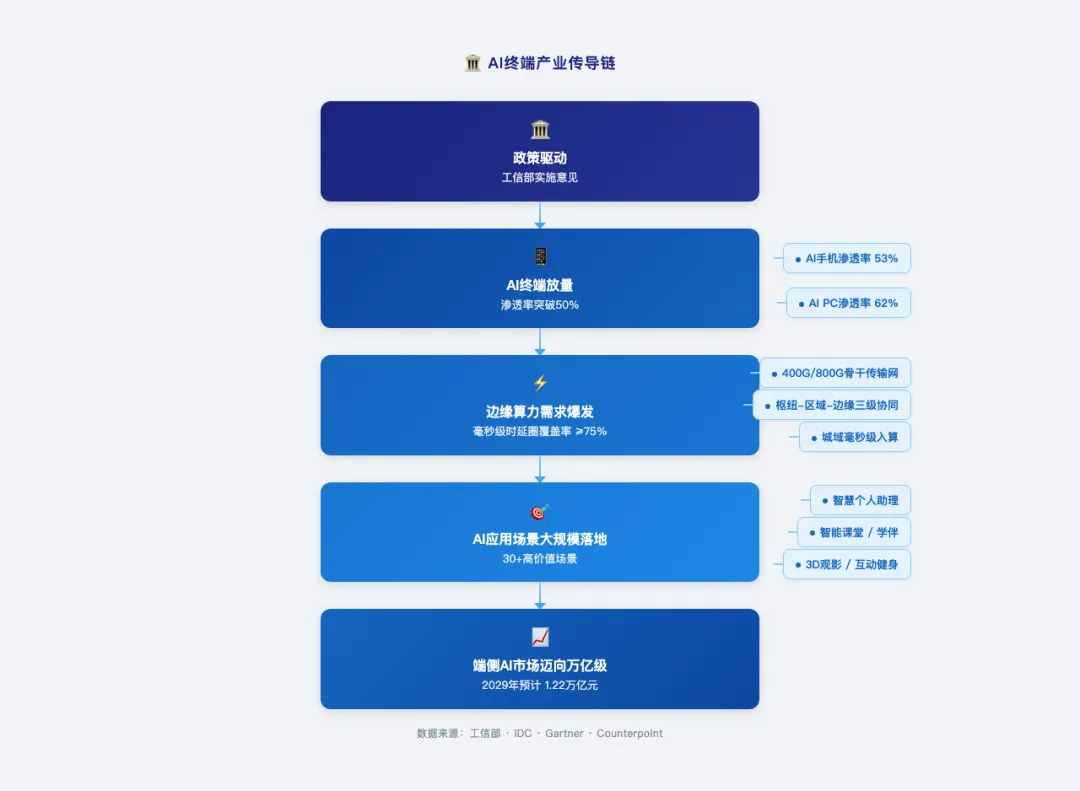

到2028年,形成30个以上高价值典型场景,城域算力1毫秒时延圈覆盖率不低于75%。到2030年,步入技术引领、产业繁荣、安全可靠、智能普惠的新阶段。而这份文件的真正分量藏在三个数字里——53%、62%、1.22万亿——分别是2026年中国AI手机渗透率、AI PC渗透率,以及2029年端侧AI市场的预测规模。

这不是一个"要不要做"的问题。这是一个"谁先占位"的问题。

这条赛道上,正在发生三重结构性的变化。

变化一:终端AI从"试水"变成"标配"

过去两年,AI手机一直处于一个尴尬的位置:手机厂商在发布会上讲得热血沸腾,用户拿到手机后用得最多的是AI修图。但政策信号明确改变了这个格局。

实施意见原文用了四个字——"大力发展"。被这个词覆盖的产品线包括:人工智能手机和电脑、智慧家庭设备、智能穿戴设备。从产品定义到产业规划,AI终端从一个可选的"卖点",变成了必须做好的"标配"。

市场数据的走向也印证了这个判断:

| 全球AI手机出货量 | |||

| 全球AI手机渗透率 | 45% | ||

| 中国AI手机渗透率 | 53% | ||

| 全球AI PC渗透率 | 55%~62% | ||

| 中国AI PC渗透率 | 52%+ |

2026年,中国AI手机渗透率预计达到53%,也就是说,今年在中国卖出的每两部手机里,就有一部是AI手机。AI PC的渗透率更高,预计超过52%。

从全球视角看,Counterpoint预测2026年Q3,全球生成式AI手机累计出货将突破10亿部。一条年出货量数亿级的终端赛道,已经清晰可见。

但终端只是冰山的水面部分。

🟡 关键判断:AI终端的渗透率拐点已至。从"尝鲜者的玩具"到"大众市场的标配",跨越的临界点就发生在2026年。

变化二:算力网络从"云"下沉到"边缘"

实施意见中有一句话,可能比AI终端本身更具长期影响力——"构建'枢纽—区域—边缘'三级节点协同的算力设施体系"。

这意味着什么?

过去三年的AI算力叙事是"云端集中"——大模型在数据中心训练,用户通过API调用。但AI终端的大规模普及,必然要求算力从云端向边缘端下沉。如果每台AI手机和AI PC的推理请求都要到云端走一趟,再大的算力基础设施也扛不住。

实施意见对此做出了具体部署:

- 加快建设400Gbps/800Gbps骨干传输网络

——把"公路"修宽 - 构建城域毫秒级低时延入算能力

——把"收费站"建近 - 到2028年城域算力1毫秒时延圈覆盖率≥75%

——把"快递时间"定死

这组部署指向同一个目标:让算力像水电一样,打开龙头就有。

政策发布后,资本市场的反应很直接——通信ETF华夏连续6日净流入18.96亿元,光通信板块剑桥科技涨6.87%,半导体材料江丰电子录得20cm涨停。资金选的方向很明确:谁先建好"算力高速公路",谁先受益。

中信证券的判断更直白:通信设备板块正处于"业绩低点已过、订单加速兑现、资本开支上修"三重拐点。

🟡 关键判断:AI终端繁荣的前提是边缘算力成熟。实施意见在终端发射信号的同时,已经为算力网络铺好了下一段铁轨。

变化三:AI应用从"尝鲜"走向"刚需"

终端有了,算力有了,然后呢?

实施意见列出了明确的"应用落地清单":

与过去那种"鼓励探索"的文件不同,这份实施意见的任务颗粒度明显更细——它要求基础电信企业"利用AI赋能传统电信业务",要求面向卫生健康、教育等领域"开展"具体应用,而非"探索"或"研究"。

"开展"这两个字,意味着从立项到落地的节奏,会明显加快。

端侧AI市场规模的数据也支持这一判断:2025年约3219亿元,预计2029年达到1.22万亿元,年复合增长率40%。这个规模的拉动,不仅靠卖硬件,更靠应用生态的持续变现。

🟡 关键判断:政策的顶层设计已经完成从"要不要做"到"做什么、谁来做"的切换。APP生态、智能体平台、行业解决方案的争夺战即将全面打响。

三组力量叠加,产业格局正在被重写

把这三个变化放在一起,能看到一个清晰的传导链条:

这不是一个线性的增量市场,而是一个正在被重新定义的产业格局。

每一层变化背后,都有明确的受益方:

| 芯片/算力 | ||

| 终端硬件 | ||

| 通信基建 | ||

| 材料 | ||

| 应用生态 |

但这些机会并非等距分布。最值得关注的时间窗口,出现在2026年下半年到2027年上半年——渗透率过半数后,AI终端将从"参数竞赛"切换到"体验决胜"。那时,谁能把AI从卖点变成真正的用户粘性,谁就会拿到下一张船票。

结语

工信部的这份实施意见,本质上是三份文件叠在一起:一份AI终端的产业动员令,一份算力网络的建设施工图,一份AI应用落地的任务清单。

三个数字——53%(AI手机渗透率)、62%(AI PC渗透率)、1.22万亿(端侧AI市场规模)——划出了一条清晰的产业起跑线。

真正的变量不在于政策的力度,而在于执行力。到2028年,30个高价值场景能否如期兑现,城域算力1毫秒时延圈的覆盖率能否达到75%,比任何概念股的涨幅更能说明问题。

赛道的门已经打开。现在,轮到企业和市场用交付物来回答。