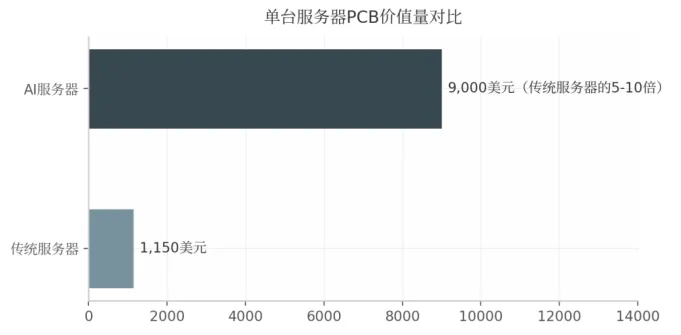

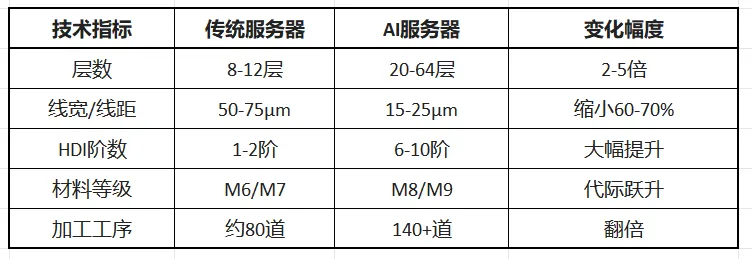

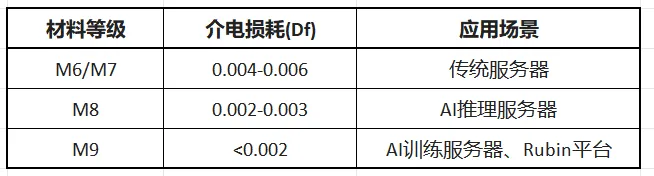

PCB产业在AI时代的价值重估——从传统配角到核心互联介质的跃迁(下)图片来源:深南电路官网第四章价值量分析:PCB如何实现“量价齐升”?4.1 AI服务器PCB价值量:普通服务器的5-10倍与传统服务器相比,AI服务器对PCB的价值量提升是惊人的:传统服务器约800-1500美元,AI服务器达8000-10000美元(传统服务器的5-10倍)。图2 单台服务器PCB价值量对比4.2 核心案例:英伟达VR200机柜PCB价值量暴涨根据国金证券对英伟达VR200 NVL72机柜的BOM拆解:4.3 价值量提升的三重驱动模型PCB价值量的暴涨由层数、材料、工艺三重升级共同驱动:• 层数升级:传统12-16层→AI 20-64层(部分背板达78层)• 材料升级:M7/M8→M9级,损耗降低、速度提升• HDI工艺:传统1-2阶→AI 6-10阶,集成度大幅提升第五章技术跃迁:PCB的“半导体化”进程5.1 技术规格代际升级5.2 材料体系的代际跃迁:M9级覆铜板材料升级带来的直接影响:成本大幅抬升(M9材料价格是M6的2-3倍)、加工难度指数级增加(M9材料硬度更高,钻针消耗量增至传统5-8倍)、供给紧张(高端石英布产能逼近极限,HVLP铜箔供应偏紧)。5.3 产能消耗:AI服务器是传统服务器的数倍由于结构更复杂、材料等级更高、制造工艺更精细,AI服务器对PCB产能的消耗远超传统产品:单台AI服务器PCB产能消耗较传统服务器提升至少40%。第六章供需格局:高端紧缺将持续6.1 需求端:AI服务器出货量持续爆发据IDC预测,2026年全球AI服务器出货量有望突破200万台,拉动高端PCB需求增长超110%。高盛预测,2030年AI服务器需求将2025年增长约4.3倍。6.2 供给端:扩产周期长,高端产能释放需2-3年PCB行业从投资到释放有效产能、贡献利润,普遍需要两年左右。设备交付6-12个月,工厂建设2-3年,产能爬坡期更长。6.3 产能供给结构性紧缺6.4 供需展望关键判断:高端PCB的供需失衡预计将持续至2027年。新增产能普遍在2026年下半年至2028年释放,在此之前高端供给仍将偏紧。第七章行业景气度验证7.1 头部企业业绩爆发2025年PCB行业头部企业交出了堪称亮眼的成绩单:7.2 行业扩产规模创历史新高据财联社星矿数据统计,2026年以来至6月9日,至少20家A股PCB企业发布扩产公告,涉及总投资金额超800亿元。扩产方向高度聚焦AI服务器、高频高速、封装基板、车载高端PCB等领域,低端产能扩张几乎全面停滞。第八章风险提示1.AI服务器需求不及预期风险:若科技巨头资本开支放缓,PCB需求可能低于预期2. 技术路线迭代风险:CPO(光电共封装)等新技术若快速成熟,可能替代部分PCB互连功能3. 产能过剩风险:2026-2027年大规模扩产集中兑现,若需求增速放缓,中低端领域可能面临价格战4. 上游材料价格波动风险:铜、树脂等大宗商品价格波动可能影响产业链盈利能力5. 地缘政治风险:高端半导体材料出口管制可能影响供应链安全附录:数据来源THE END

夜雨聆风

夜雨聆风