夜雨聆风

夜雨聆风

最近,人形机器人火得一塌糊涂。但你有没有想过一个问题:如果英伟达成功让全世界每一个机器人都用上它的“大脑”和“操作系统”,那咱们国内的零部件厂商和整机厂,到底是跟着喝汤,还是沦为高级打工仔?

这,就是物理AI赛道最底层的矛盾:英伟达想建一个“万物互联的物理AI帝国”,而国内供应链的目标是“在这个帝国里当最不可或缺的包工头”。这场共谋与博弈,将决定未来5-10年财富的流向和谁会被淘汰。

本文基于国泰海通证券于2026年6月10日发布的报告《物理AI:英伟达的具身CUDA生态》,带你抽丝剥茧,看清这三个问题:物理AI到底是个什么生意?产业链上谁在定价、谁在挣辛苦钱?以及,现在入局,最大的机会和最要命的坑在哪?

第一步:给机器注入“物理常识”,顺便重建一个帝国

一句话定义:物理AI,就是让AI不仅会聊天画画,还能理解“杯子掉地上会碎”、“推桌子要控制力度”、“走路遇到斜坡会自动调整重心”这些人类婴儿都懂的物理规则。说白了,就是从“数字世界的学霸”进化成“物理世界的熟练工”。

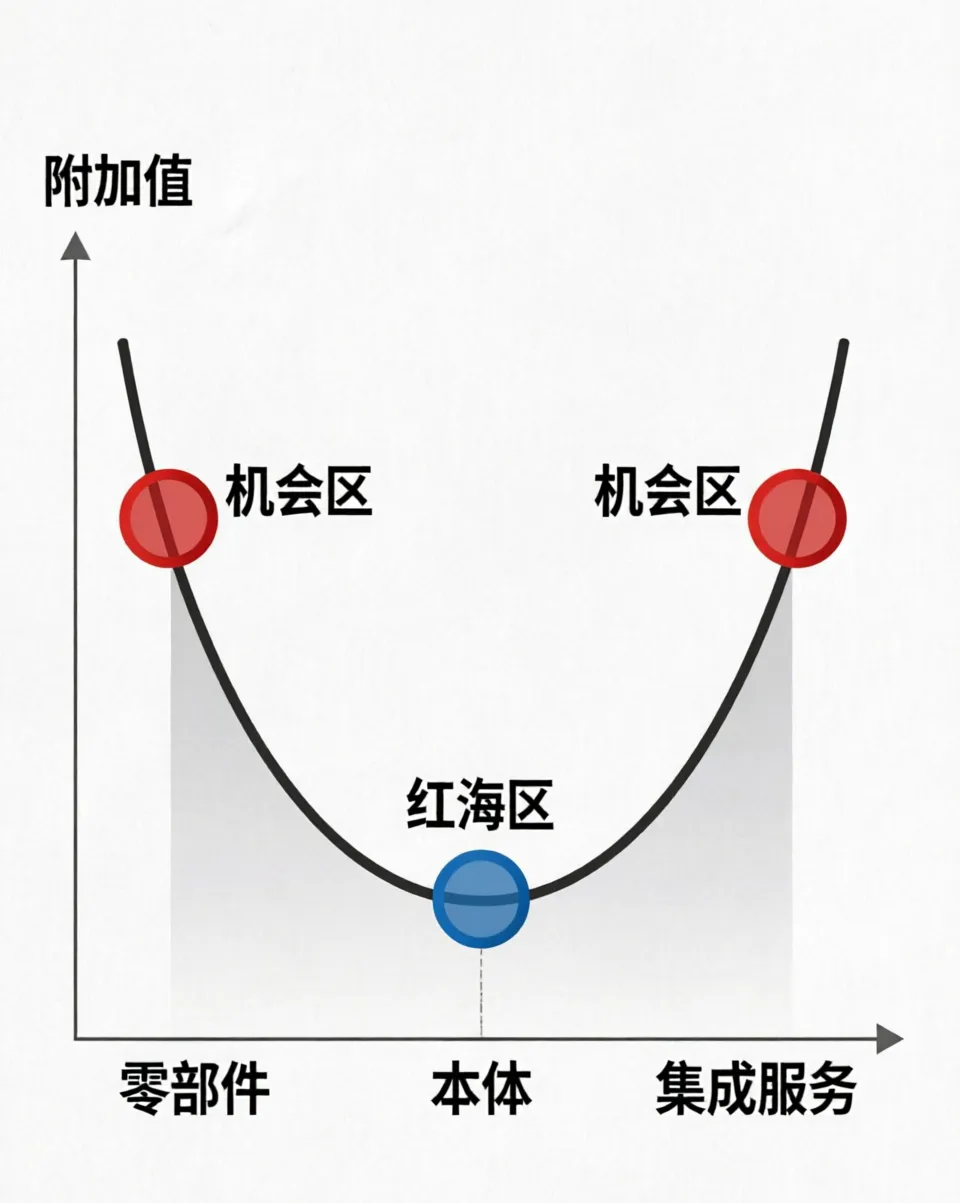

产业链简图(分三层,利润和风险天差地别):

顶层(发标准、定规矩):提供算力芯片、仿真软件、基础模型。这是整个生态的“立法者”,英伟达是唯一的玩家。它不造机器人,但它要当所有机器人的“精神领袖”。

中层(攒机器、跑关系):把人形机器人、工业机器人等“身体”造出来,并集成上层的“大脑”。代表企业有优必选、埃斯顿、特斯拉(Optimus)。这一层竞争最激烈,既要懂技术,又要懂客户,还得跟英伟达搞好关系。

底层(磨零件、赚辛苦钱):生产减速器、电机、传感器等核心零部件。代表企业有绿的谐波(减速器)、双环传动、奥比中光。这一层看似不起眼,但却是国内供应链最现实、最确定的突破口。

白话翻译官(再通俗不过):

“世界模型”:AI的“常识库”。不仅知道“杯子”长啥样,还知道它“易碎、会滚动、装水会洒”。

“数字孪生”:在电脑里1:1复制一个真实工厂。让机器人在虚拟世界里练上几百万次,摔了也不心疼,练熟了再进真工厂。相当于机器人版的“头号玩家”。

“端侧芯片”:装在机器人身上的“小脑”。不用联网请示中央大脑,自己就能算“下一步脚迈多高”,反应快、不怕断网。

第二步:这盘子到底有多大?一个“403倍PE”的故事

报告没有直接给出物理AI的单独市场规模,但我们可以从相关产业的预测中感受其体量。这里我不用一堆平均数糊弄你,我拎一个最炸裂的数据出来:

绿的谐波,一家做机器人“关节”(精密减速器)的国内公司,券商给的2026年预测市盈率(PE)高达403倍。

这是什么概念?

对比A股普通制造业公司(比如做挖掘机的),市盈率通常只有15-25倍。403倍意味着,市场认为它未来的利润要增长十几二十倍,才能把这个“天价”消化掉。

对比英伟达最疯狂的时候,市盈率也就80-100倍。绿的谐波比英伟达还贵4倍。

【本文分析】 这不代表券商“瞎了眼”。恰恰相反,这说明了物理AI赛道的稀缺性溢价。整个A股,能做人形机器人高性能精密减速器的公司,掰着手指头数得过来。市场不是在为它“现在的利润”买单,而是在为 “未来唯一的供货权” 买单。这是一个“赢家通吃预期下的极端定价”。

用比喻让其他数字有感觉:

报告中对多家零部件公司(双环传动、长盈精密)的盈利预测,2025到2027年EPS(每股收益)普遍有30%-100% 的增长。这不是一门“辛苦钱”的生意,而是即将进入“印钞机”模式的黄金赛道。

你可以把现在的物理AI行业想象成2010年左右的智能手机。iPhone刚刚问世,APP商店初具规模,所有人知道未来很大,但谁也没想到10年后会诞生抖音和美团。现在,物理AI就处在那个“iPhone时刻”的前夜。

第三步:凭什么涨?还能涨多久?(附时间线)

【报告预测】增长的核心驱动力:

需求侧(人不够用了):制造业、物流业劳动力缺口持续扩大,企业主迫切需要“即插即用”的机器人。

供给侧(技术闭环了):英伟达搭好了“四大工具栈”,从虚拟训练到真实部署,流程标准化了。

环境侧(钱进来了):英伟达、特斯拉、比亚迪、理想等巨头真金白银往里砸,加速产业化。

【本文分析】天花板在哪?

短期天花板(1-3年):不是技术,而是成本。一台能干活的人形机器人卖20万美金以上,工厂主就会算账:这钱够雇10个工人干5年了。所以初期一定是极度标准化的工业场景。

长期天花板(5-10年):近乎无限。从工厂到家庭、从救灾到太空,这是一个从“万亿”人民币市场跃升到“百万亿”级别的赛道。

| 短期(1-2年) | “示范性应用” | |||

| 中期(3-5年) | “人机协作” | 黄金期 | ||

| 长期(5年以上) | “泛化智能” | 风险极高 |

【本文分析】 对投资者和从业者:未来两年看订单,三到五年看成本,五年以上看信仰。

第四步:谁在吃肉,谁在喝汤,谁在啃骨头?

目前格局:英伟达在上层“吃肉”,国内供应链在底层“喝汤”,整机厂在中间“啃骨头”(竞争最激烈、利润最薄)。

| 第一梯队(立法者) | 英伟达 | 技术、生态、品牌 | 毛利率60%以上 | ||

| 第二梯队(攒机者) | 产品定义、场景理解 | 毛利率20%-30% | |||

| 第三梯队(供零件者) | 性价比、制造能力 | 毛利率30%-40% | |||

| 第四梯队(潜在颠覆者) | 特定场景算法创新 |

白话解读竞争壁垒:

想进第一梯队? 你需要一个像CUDA那样让全球数百万开发者“离不开”的生态。比登天还难,直接放弃幻想。

想进第二梯队? 你需要烧几十亿研发资金,还要有强大的制造和供应链管理能力。这是巨头和顶级创业者的游戏。

最现实的路径是第三梯队:成为某个关键零部件的国内龙头。拼的是工艺、良率、成本、客户认证。报告推荐的恒立液压、长盈精密、双环传动基本都走这条路。

第五步:别被热血冲昏头

机会点(在哪儿下注?)

核心零部件国产替代(确定性最强):人形机器人一旦放量,对减速器、电机、传感器的需求是海量的。目前高端市场被日本、欧洲企业占据,国产化率每提升10个百分点,就是一个百亿级的市场。绿的谐波们的403倍PE,赌的就是这个故事。

“老旧设备改造”的灰犀牛(容易被忽视):中国有海量的传统工业机器人,“四肢发达,头脑简单”。通过加装物理AI套件(边缘算力芯片+感知模块),可以让它们焕发第二春。改造成本可能只有买新机器的1/5,回报周期不到一年,企业主掏钱意愿极强。

垂直场景的数据服务商(小而美的赛道):物理AI需要海量“物理交互数据”来训练。通用仿真环境之外,特定场景(如手术室、精密装配线)的私有数据是稀缺资源。为机器人公司提供数据采集、标注、场景模拟服务的公司,会是“卖水人”中的“卖水人”。

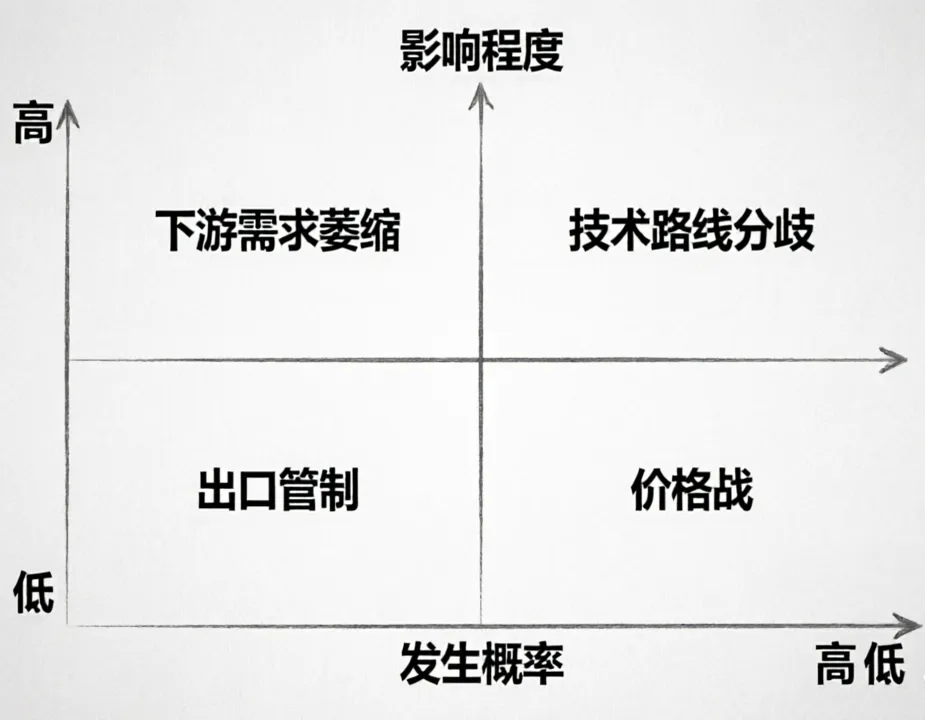

风险点(哪些坑会埋人?)

【风险提示】以下基于报告及行业逻辑推演,请务必独立判断。

【技术风险】路线分歧与“伪智能”:目前主流技术(大模型+模仿学习)能否通向真正的通用物理AI?如果突然冒出一个全新的技术路线(比如基于神经科学的架构),今天的投资可能瞬间归零。更可怕的陷阱是:机器人只是“记住”了动作,而不是“理解”了物理,换一个场景就变成“智障”。

【产业化风险】量产即“翻车”:从“造出几台样机”到“稳定量产数万台”,中间隔着工程化、品控、供应链的“死亡之谷”。如果成本降不下来,可靠性上不去,To B场景的账就算不过来。别听券商吹得天花乱坠,最大的风险就一个:花了100亿研发的机器人,结果在工厂里干不过一个干了20年的老师傅。老师傅一个月工资8000,还不用充电。

【竞争风险】价格战与跨界打劫:一旦市场被验证,传统工业机器人巨头(ABB、发那科)、科技巨头(华为、苹果)甚至互联网巨头都可能携巨资下场。届时,目前看起来美好的毛利率(20%-40%)可能会被迅速挤压到10%以下。如果英伟达明天宣布自己做减速器/电机,绿的谐波们怎么办? —— 这才是投资人真正应该失眠的问题。

【政策与宏观风险】 高端芯片(如英伟达GPU)的出口管制随时可能收紧,直接影响国内训练算力。同时,全球经济下行,企业会优先砍掉昂贵的资本开支。机器人的采购订单,是经济繁荣期的“奢侈品”,也是衰退期的“第一批牺牲品”。

结尾:核心结论与互动

三句话总结:

行业阶段:物理AI和人形机器人处于 “示范应用”向“早期放量”过渡的关键期,很像2010年的智能手机——所有人都知道未来很大,但99%的现在玩家会在途中死去。

最大机会:不在整机品牌的血海中,而在 “核心零部件国产替代”和“老旧设备改造” 这两个确定性更强的细分领域。

最大风险:不是技术不成熟,而是 “商业化速度跟不上资本和舆论的过高预期” 。如果成本降不下来,一切故事都是空中楼阁。

您看好这个赛道吗?是押注英伟达的生态霸权,还是赌国内某个零部件“隐形冠军”能跑出来?欢迎在评论区聊聊您的看法。

免责声明:本报告所涉及的观点或信息仅供参考,旨在提供一种经济分析的视角,不构成任何投资建议,亦不代表所涉企业立场。

本报告的部分信息来源于公开资料,对该等信息的准确性、完整性或可靠性不做任何保证。文中图片均来自网络公开渠道,版权归原作者所有,如有侵权请联系删除。本报告所载的资料、意见及推测仅反映于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,可发出与本报告所载资料、意见及推测不一致的报告或文章。平台均不保证本报告所含信息保持在最新状态。同时,对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。

市场有风险,投资需谨慎。过往业绩不代表未来表现,投资者应充分考虑市场波动、流动性等因素,并在做出决策前咨询专业财务顾问。未经授权,任何机构或个人不得转载、引用、复制本报告内容。本报告知识产权归作者所有。

任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。