夜雨聆风

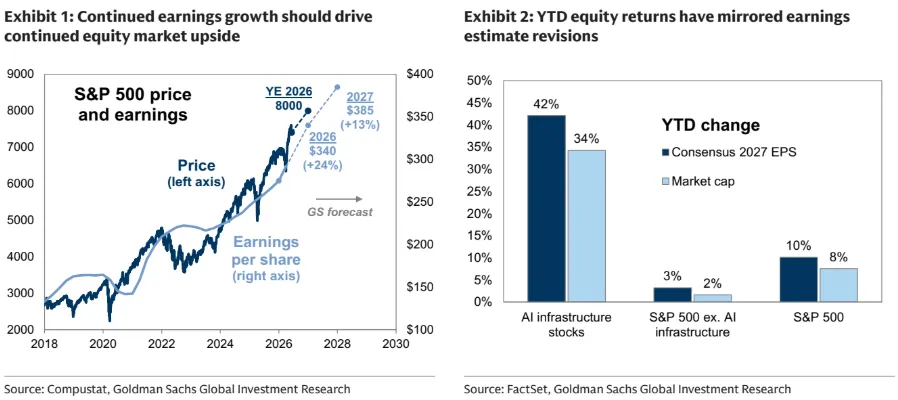

夜雨聆风1.美国股票展望:前行之路仍将颠簸,但盈利增长应会继续推动美股上行。我们预计标普500指数到年底将上涨8%,达到我们设定的8000点目标。较高的交易杠杆,以及对宏观前景和人工智能建设的不确定性,意味着波动性仍将持续。但投资者通过锚定短期盈利来应对不确定性,而盈利前景依然稳健。今年以来,标普500上涨8%,AI基础设施股票上涨34%,指数其余部分上涨2%,与各自的盈利修正相呼应。在投资组合中,我们建议聚焦盈利实力,通过同时持有AI基础设施公司以及那些受益于盈利顺风且与AI交易相关性较低的股票来降低波动性,例如我们的“低敏感度投资组合”。

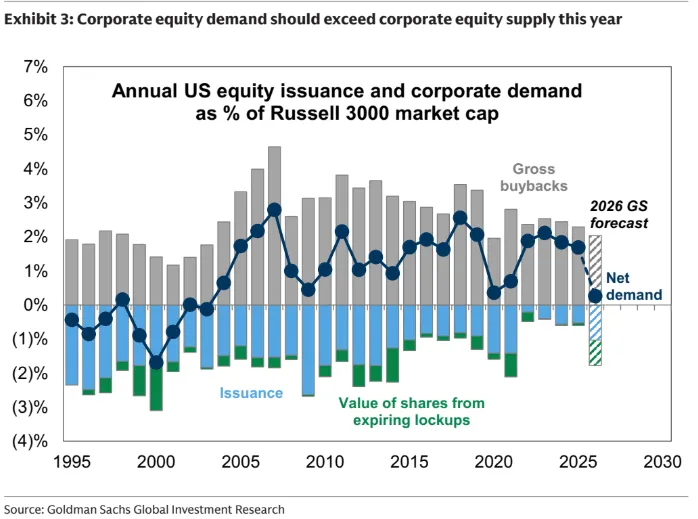

2.股权发行:创纪录的美国股权发行不会在2026年破坏牛市。三个关键原因:第一,IPO活动正在上升但并不过热。2026年预计约有100宗交易,接近过去25年的平均水平,而2021年超过250宗,1999年接近400宗。第二,相对于股票市场规模,供给仍然温和。我们估计2026年企业股权发行约为7000亿美元,相当于罗素3000指数市值的1%,与2015-2019年的平均水平相似。第三,1万亿美元的股票回购总额应能抵消供给,同时还有来自并购、国际投资者和家庭的额外需求。不过,随着锁定期到期,2027年股权供需平衡将变得更加具有挑战性。

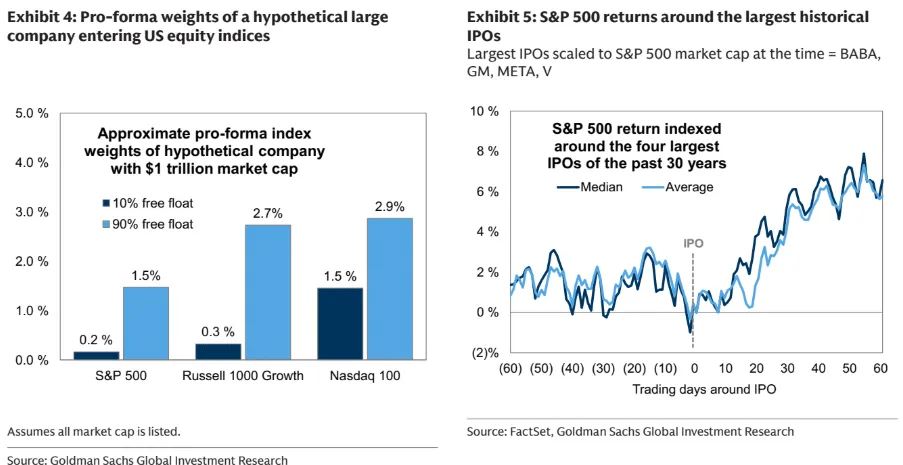

3.指数纳入:一些指数提供商已经更改了纳入规则,但尚未针对标普500指数。富时罗素和纳斯达克最近分别宣布规则变更,允许大型IPO快速纳入。对于一些新股,这些变化会在上市后15个交易日内,提前释放来自1.5万亿美元被动资产以及可能超过3.5万亿美元基准化主动资产的需求。相比之下,标普500仍要求至少12个月的交易记录和四个季度的盈利后才会考虑纳入新上市公司。这将推迟来自与该基准指数挂钩的10万亿美元被动资产所带来的机械性需求。过去几十年中规模最大的IPO(按当前标准平均约相当于1000亿美元的发行规模)并未对当时的整体市场或最大市值股票造成冲击。

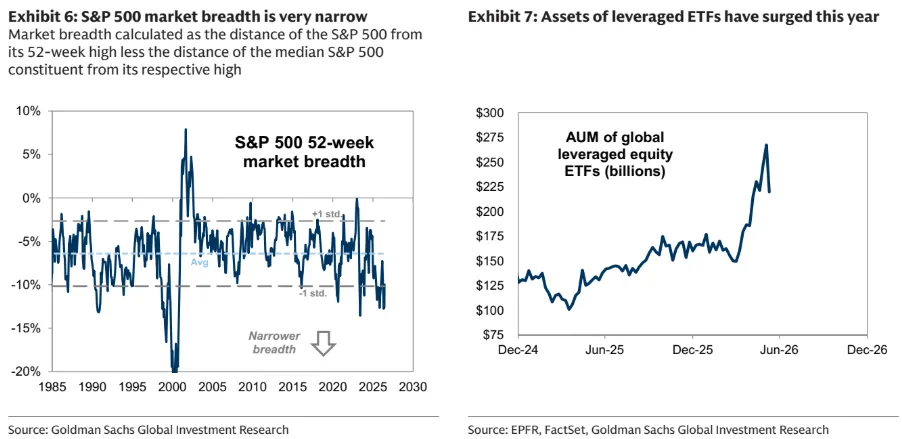

4.市场波动性:近期的波动预示着未来还会有更多。在最近一次抛售之前,标普500指数曾录得两个月回报,位于历史第99百分位,这一表现主要由少数股票推动。按已实现波动率调整后,这是自1971年以来最迅猛的一轮上涨。随着投资者担心市场“涨得太多、太快”,强劲的就业数据、对AI生态系统经济性的再度担忧,以及关于超大规模科技公司发行股权的报道,引发了一轮回调。盈利基本面依然稳固,机构投资者更多采取对冲而非恐慌抛售。尽管如此,市场广度狭窄以及高交易杠杆(包括通过散户保证金债务和杠杆型ETF)这一背景,表明波动性仍将维持在高位。宏观基本面也传递出类似信号。

5.投资者情绪:尽管投资组合越来越倾向于AI主题并加大杠杆,投资者情绪仍然相对克制。我们的美国股票情绪指标为+0.2,处于自4月初以来的最低水平。在一系列衡量投资者亢奋程度的指标中,中位数位于第86百分位,处于较高水平,但仍低于2000年或2021年的极端水平。散户交易和期权定价显示出较高的预期,而机构投资者则对行情上涨速度以及市场成为与AI相关的“单一大交易”表示担忧。最新的持仓披露显示,对冲基金和共同基金都在加大对AI基础设施股票的配置。今年以来,33%的美国股票型共同基金跑赢其基准,平均多空股票对冲基金回报为9%。

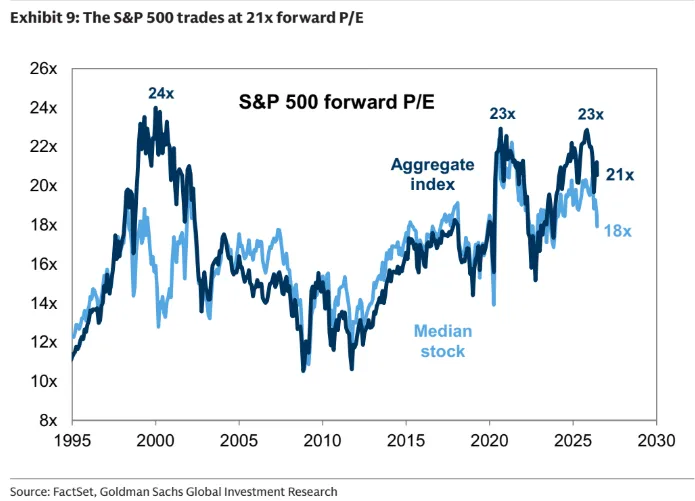

6.估值:股票估值高于历史水平,但此轮上涨是由盈利驱动的,而非市盈率扩张。标普500指数的远期市盈率为21倍,处于1980年以来的第85个百分位,但与一年前该指数低25%时大致持平。标普500指数成分股的中位数市盈率为18倍,按历史标准来看也偏高,但与过去几年持平。与市盈率不同,自由现金流倍数随着资本支出而上升。当前盈利实力的持久性存在不确定性,这应该会限制市盈率的扩张,我们预计将由盈利而非估值来推动市场上涨。

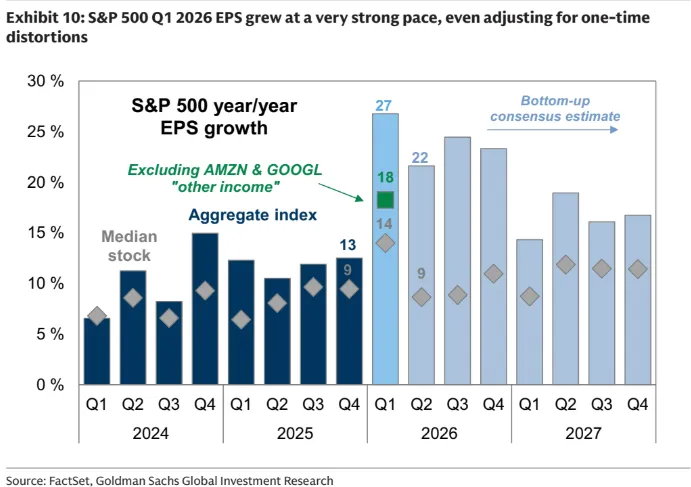

7.盈利:2026年标普500每股收益(EPS)预计增长24%,2027年增长13%,这是牛市的根本驱动力。第一季度的盈利增长强劲且覆盖面广:剔除部分一次性项目后,标普500整体EPS同比增长18%,中位数股票的盈利增长为14%,为过去十年中最强劲的季度之一。未来几个季度盈利增长应仍然稳健,但随着能源价格对消费支出和企业利润率造成压力,增长将趋于收窄并放缓。人工智能基础设施相关股票今年将贡献标普500约一半的EPS增长,并推动了年初至今指数EPS预期的大部分上调。

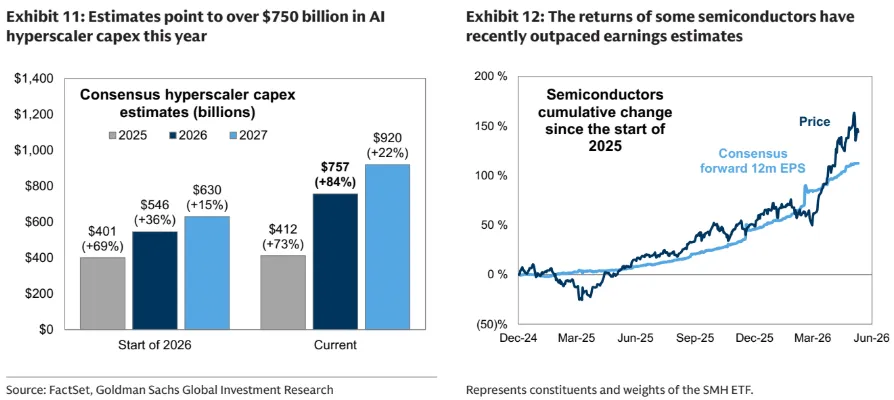

8.人工智能:AI 投资热潮没有放缓的迹象。市场一致预期显示,美国最大的云计算巨头今年的资本支出将超过7500亿美元,较2025年增长84%,并比年初预估高出2000亿美元。分析师预计明年还将再增长20%,达到9200亿美元,而且上行风险更大。第一季度云计算巨头的财报显示,这些支出已开始带来一定回报,管理层也明确表示仍需要更多算力供给。然而,随着token成本上升,投资者再次担忧AI收入可能不足以支撑如此规模的投资和市值增长。关键问题在于,在这些投资在整个企业领域广泛产生回报之前,AI投资带来的盈利提升是否会提前减弱。但这一问题短期内不太可能得到解决。

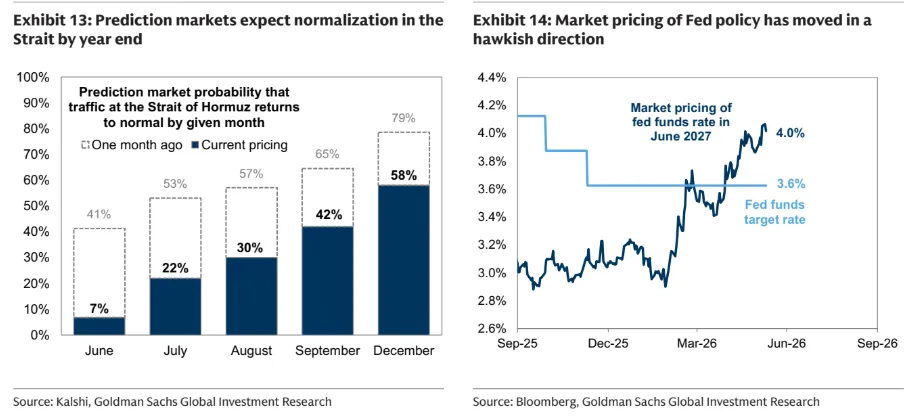

9.风险:对于由盈利驱动的牛市而言,主要的结构性风险是企业盈利前景走弱。过去那些高估值、高集中度的牛市往往在投机过热、美联储收紧政策、股权发行激增以及增长不及预期的背景下结束。这些条件目前尚未出现,但相比几个月前,每一项都更为接近。最直接的宏观风险是霍尔木兹海峡被封锁,这将同时威胁企业盈利和美联储的鸽派立场。对于AI行情而言,在广泛的生产率提升尚未显现之前,市场广度狭窄使投资者容易受到AI算力需求或供给冲击的影响。

参考研报:GS US Strategy Views Supply and demand

参考研报来源:www.nlg.news

注:受平台内容审核研报篇幅等因素,更多精彩内容请访问研报来源。

免责声明:本文内容数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。