夜雨聆风

夜雨聆风

引言

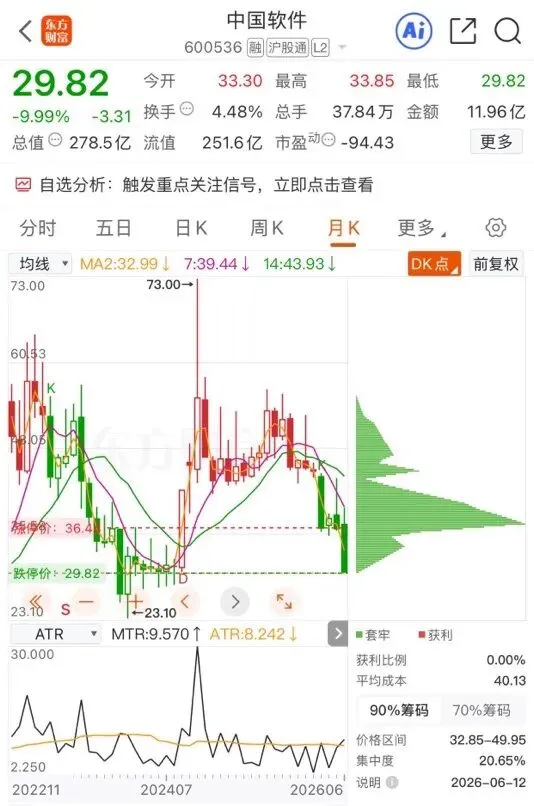

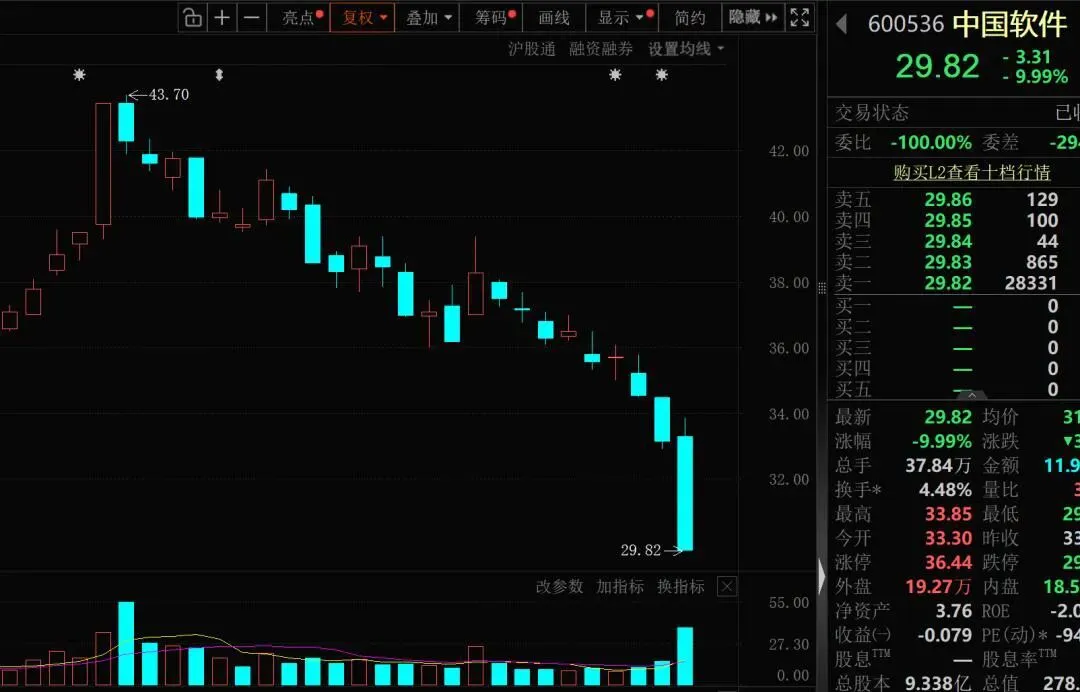

2026年6月12日,中国软件尾盘一字跌停,股价收于29.82元。这一价格恰好回到2024年9月行情启动前的平台,从2024年9月至2026年6月,股价从30元启动涨至70元后再度回落。

两年周期走完一轮完整轮回,投资者账面盈利尽数回吐,不少人感慨两年行情白干,而这背后是公司基本面的持续承压、行业趋势的悄然转变,以及板块性风险的集中爆发。

一、股价轮回:从翻倍暴涨到打回原形

2024年9月,中国软件凭借信创国产替代、AI赋能的双重预期,开启强势上涨行情。

彼时市场资金聚焦信创赛道,公司作为国产操作系统龙头,成为资金抱团核心标的,股价从30元左右一路攀升至70元以上,实现翻倍涨幅,成为2024年下半年A股市场的明星股。

2025年至2026年6月,行情逐步反转。股价在高位震荡后持续走弱,期间虽有反弹,但始终未能突破前期高点,最终在2026年6月12日一字跌停后,重回30元下方,彻底回到2024年9月启动前的水平。

对于2024年追高、2025年加仓的投资者而言,不仅盈利全部回吐,还面临大幅亏损,两年时间颗粒无收,甚至本金受损,市场体感极为煎熬。

二、2025年报:减亏难掩核心短板

(一)核心财务数据

2025年全年,中国软件实现营业收入51.02亿元,同比下降1.84%;归母净利润-4141.35万元,较2024年-4.13亿元大幅减亏89.96%;扣非净利润约-1.2亿元,主业仍未实现盈利;经营活动现金流净额6.85亿元,年末回款情况有所改善。

(二)业务结构分化

基础软件(麒麟OS等)表现亮眼,实现收入16.32亿元,同比增长13.47%,毛利率高达81.13%,是公司核心盈利板块,具备高壁垒、高毛利特性。党政应用业务(税务、财政、政法等)持续疲软,收入34.39亿元,同比下降7.72%,毛利率仅23.56%,占总营收近七成,却成为拉低整体盈利的主要因素。

(三)年报核心痛点

2025年业绩改善主要依赖砍低毛利业务、严控费用及年末集中回款,并非核心业务盈利能力实质性提升。全年研发投入7.25亿元,高额研发持续侵蚀利润,AI转型尚未形成规模收入,收入端停滞、利润端亏损的格局未根本扭转。

三、2026一季报

现金流爆雷叠加亏损持续

(一)核心财务数据

2026年一季度,公司营收7.09亿元,同比增长10.77%,增速略高于行业平均;归母净利润-7371.63万元,同比减亏8.57%;扣非净利润-8685.66万元,同比下降5.67%,核心业务盈利压力加剧。最致命的是经营活动现金流净额-9.64亿元,同比大幅恶化,回款能力急剧下滑,资金链承压明显。

(二)业绩承压主因

一季度为软件行业传统淡季,政企订单集中在下半年,短期收入乏力;公司主动削减低毛利集成业务,短期收入增速受限;麒麟OS升级、AI大模型适配持续投入研发,费用端居高不下;下游政企客户预算收紧,回款周期拉长,直接导致现金流由正转负。

(三)突发利空暴击

2026年6月12日,财政部发布处罚公告,中国软件因投标串通被罚款4万元,且1年内禁止参加政府采购活动。公司70%以上收入来自政企客户,一年禁令直接切断新增核心订单来源,成为压垮股价的最后一根稻草,资金用脚投票引发一字跌停。

四、软件行业趋势

长期有逻辑,短期陷困境

(一)长期核心逻辑不变

国产替代仍是软件行业核心主线,党政、金融、能源、电信等关键行业必须完成国产软硬件替换,政策硬约束明确,2027年为关键替换节点,长期成长空间确定。

AI赋能重构行业生态,Agent、大模型适配、智能化改造成为行业确定性方向,基础软件作为AI底层支撑,壁垒持续巩固。

(二)短期现实压力凸显

行业增速放缓,2025-2026年软件行业收入增速从20%降至10%左右,行业从“炒预期”转向“看业绩”。

盈利困境加剧,研发投入大、回款慢、价格战频发,多数企业增收不增利,甚至持续亏损。

AI颠覆风险隐现,AI Agent逐步替代传统软件人工操作,按量计费新模式冲击传统定价体系,行业面临商业模式重构挑战。

(三)行业分化加剧

具备核心产品(OS、数据库、中间件)、高毛利、现金流稳定的龙头企业,凭借壁垒持续抢占市场份额;纯集成、低毛利、靠关系拿单的中小企业,逐步被市场淘汰。

估值回归是必然趋势,2024年行业估值炒至100倍PE以上,当前多数亏损企业PS仍达5-6倍,估值泡沫尚未出清。

五、中国软件与同行对比:板块风险共振

(一)盈利对比:亏损成共性,龙头分化明显

对比A股软件板块头部企业,金山办公、恒生电子等企业实现稳定盈利,市盈率维持在30-50倍,现金流健康。而中国软件、润和软件、拓维信息等信创企业,普遍处于亏损状态,中国软件PE(TTM)为-807倍,PS达5.38倍,估值显著高于盈利同行。中美软件企业差距更为明显,美国软件企业平均利润率超50%,中国仅7%-8%,盈利能力差距悬殊。

(二)业务对比:基础软件壁垒高,应用层竞争激烈

中国软件凭借麒麟OS占据国产基础软件龙头地位,党政市占率第一,具备稀缺壁垒。但对比华为、微软等国内外巨头,生态建设仍有较大差距。应用层软件企业如科大讯飞、宝信软件,虽有AI或行业场景优势,但同样面临盈利难、回款慢问题。整个软件板块呈现“基础层壁垒高但盈利弱、应用层竞争烈且利润薄”的格局。

(三)风险对比:政策依赖+AI冲击,板块共振下行

软件板块整体面临三大共性风险:

一是政策依赖风险,信创企业高度依赖政企订单,政策变动或采购限制直接冲击业绩;

二是AI替代风险,传统软件功能被AI逐步替代,市场需求萎缩;

三是估值泡沫风险,多数企业估值脱离业绩支撑,回调压力大。

中国软件作为板块龙头,其跌停并非孤立事件,而是板块风险集中释放的缩影,后续板块或持续承压。

六、散户风险警示

远离高危标的,理性看待行情

(一)摒弃龙头信仰,警惕估值陷阱

中国软件作为信创龙头,并非“安全垫”,龙头身份不能掩盖亏损、现金流差、政策受限的核心风险。当前公司PS达5.38倍,远高于行业平均3-4倍,估值泡沫明显,股价缺乏业绩支撑,盲目信仰龙头只会深度套牢。

(二)远离“高估值+亏损+现金流差”标的

此类标的是市场高危品种,中国软件当前完全符合这一特征:PE为负、PS偏高、一季度现金流-9.64亿元、一年禁止政府采购。

散户应坚决回避,不要抱有抄底、补仓幻想,底部尚未探明,后续仍有下行空间。

(三)认清行业周期,拒绝短期投机

软件行业处于政策周期与AI转型周期的叠加期,短期煎熬是必然,长期机会需时间验证。

散户切忌将短期反弹当反转,信创不是短线暴富赛道,更不是赌身家的领域。

投资软件板块,需聚焦“自由现金流+扣非净利润+核心产品毛利率”三大核心指标,三者达标才具备投资价值。

(四)警惕板块性风险,分散投资避免踩雷

当前软件板块整体处于估值回归、业绩承压、AI冲击的三重压力下,板块性下跌风险持续存在。散户不应重仓单一软件股,更不要满仓布局软件板块,需合理配置资产,分散风险。

对于普通投资者而言,当前软件板块观望为宜,耐心等待行业拐点明确、企业盈利改善后再考虑布局。

特别声明

本公众号仅作为投资交流、学习和研究使用。本公众号上所刊登、转载或引用内容均仅代表作者本人观点,不代表投资意见,也不构成对各项业务的正式解答,为独立市场分析,信息均来自证监会、沪深北交易所官方公告,仅代表个人观点,不代表官方立场。作者对刊载的本公众号文章享有著作权,欢迎转载,转载请注明出处,否则将追究法律责任。转载或引用内容的版权归原作者所有,如涉嫌侵权、请及时联系我们,我们将及时更正或删除有关内容。

✌️✌️喜欢我,就关注我呗✌️✌️