夜雨聆风

夜雨聆风

今天又看到有基金公司关停了其 App。

具体是哪家不重要——中科沃土、东吴、国联、泰信,这串名字在过去半年里已经停过太多次。行业里现在的口径是「直销渠道」清场,中小基金公司基本把 App 当包袱在卸了。

我自己 8 年前在头部基金公司的 App 团队实习过,产品岗,负责产品货架和功能专区那一套。今天看这条新闻,心情比当时做货架的时候复杂得多。

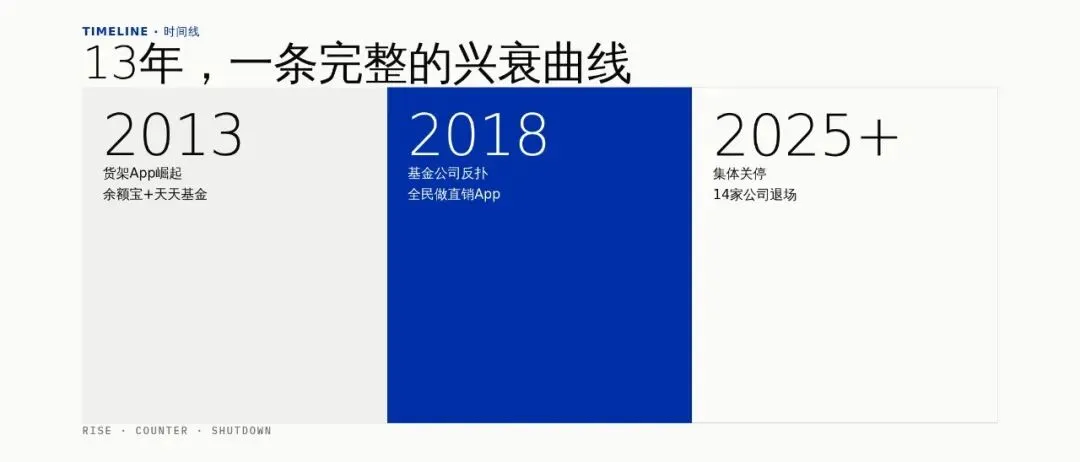

如果你把这件事放回到 2013 年那个时点去看,你能看到一条非常清晰的曲线:2013 年第三方货架 App 横空出世,2013 到 2018 年基金公司反扑做直销 App,2025 到 2026 年大量直销 App 关停。

而我做实习的那年,正好夹在中间。

012013:第三方货架 App 那一年

在说基金公司之前,必须先把 2013 年那两件大事摆出来。

2013 年 6 月 13 日,余额宝上线。支付宝联合天弘基金推出货币基金产品,6 天后用户数破 250 万。余额宝的意义不在收益,而在「你不需要懂基金、也不需要去银行柜台、打开支付宝就能买」——它把买基金这件事的门槛,从“去网点”砍到了“动动手指”。

2012 年,东方财富旗下的「天天基金」拿到了证监会颁发的第三方基金销售牌照,移动端 App 上线。这个时间点比余额宝早 1 年,但真正让行业感受到冲击的是 2013 年——余额宝 + 天天基金 + 京东金融(2014 年 3 月开始基金销售)三家几乎在同一时间,把基金销售这个原本由银行柜台和基金公司直销瓜分的市场,撕开了一个口子。

它们三个的共同特征是:货架型产品。

- —余额宝里能买的不止一只基金

- —天天基金的卖点是“全市场基金一站比”

- —京东金融接入的基金近 3000 只

用户进这些 App,看到的是「基金超市」——货架越全越赢。这是互联网的玩法,规模效应天然压倒单一产品力。

022013-2018:基金公司的反扑

余额宝那一刀,砍在了基金公司的直销渠道上。

2013 年之前,基金公司销售基金主要靠两个渠道:银行代销(占绝对大头)和直销(主要是官网 + 客服电话)。自有 App 在基金公司被称之为“直销渠道”——一个很行业内部的叫法。

2013 年余额宝和天天基金火了之后,基金公司发现:用户买基金的入口,已经被互联网巨头抢走了。

于是 2013 到 2018 年,基金公司掀起了一波做 App 的浪潮。

我自己就是这个浪潮里的一员。8 年前我作为实习生进入头部基金公司的 App 团队,做的是「产品货架」和「功能专区」那一套——比如把基金按主题分类(新能源、消费升级、AI 概念),把工具类模块(收益计算、持仓分析)做出来做厚。

现在回头看,那是一段很重的活。

重在哪里?

第一,全行业货架型产品的本质,就是「比全」。你要让用户在你这里看到的基金数量、分类方式、对比工具,不比天天基金差——这背后是研发、运营、内容生产的全面重投入。

第二,单一产品池根本打不过头部 App。这是我在实习那段时间最强烈的感受。一个基金公司能做 100 只基金的自选、组合、跟单,已经很努力了。但用户在天天基金上能看 1 万只。

第三,马太效应。你是一个金融行业的产品经理,你做的产品要跟互联网公司的产品比功能、比体验、比用户量级——后者天然优势更大。基金公司的 App 不是不好,是这种商业模式天然落在了下风。

所以那 5 年里(2013-2018),基金公司 App 普遍是「能做出 App,但用不出流量」的状态——很多头部公司的 App 日活到了百万级,但转化率和第三方代销比,根本不在一个量级。

032018-2024:直销的黄金期与天花板

2018 年之后,行业其实有过一段看起来还不错的时期。

基金投顾试点 2019 年落地,个人养老金 2022 年开始覆盖基金账户,叠加公募基金的整体规模扩张,基金公司 App 的日活和销售额都有了显著增长。

但这条增长曲线里,有一个很尴尬的事实——基金销售渠道结构在过去十年里是被第三方代销牢牢吃掉的。

到 2023-2024 年,第三方代销(蚂蚁基金、天天基金、京东金融、蛋卷基金、雪球)已经占据公募基金销售的大头,银行 + 券商 + 第三方代销合计占 70% 以上。基金公司直销 App 始终是补位角色。

一个补位角色,再怎么努力,也长不成主角。

045 年前那个判断

说到这里,要插一段我自己 5 年前的判断。

5 年前——也就是实习 3 年后——我和同行产品经理讨论过金融行业的产品形态趋势。当时的判断是:小程序这种融入大生态的专业化产品,会比独立 App 轻量很多,基金公司的“重 App”路线会越来越难走。

这个判断方向上是对的,但进度比我想象得慢。

为什么慢?两个原因。

第一,基金公司的“直销渠道”情结还在。直销被行业视为“自己的用户”,对独立 App 的依赖不只是商业问题,是话语权问题。

第二,小程序生态对接监管要求比普通电商更复杂。基金销售需要持牌、需要双录、需要适当性管理——这些在 App 里相对容易闭环,在小程序里要重做一遍技术对接。

所以“小程序取代 App”的趋势,正在发生,但慢。直到今天,你看到易方达、华夏、嘉实、富国这些头部公司,既没有放弃 App 也没有全力做小程序——而是 App + 小程序两条腿走路。

052025-2026:直销 App 集体关停

时间拨到 2025 到 2026 年,这条 13 年的曲线走到了它的右端。

中小基金公司全面撤退:

- —关闭 App + 微信服务号:中科沃土、东吴基金、国联基金、泰信基金、渤海汇金资管、国金基金、华银基金、长江资管、东海基金、长安基金、弘毅远方基金、东方基金、财通基金、国寿安保基金——14 家。

- —「温和方案」:把 App 功能迁到官网/微信服务号,暂停 App——诺安、申万菱信、金鹰、平安、前海开源。

- —年运维成本:数百万元;历史累计投入:高达千万元。日活:大部分 App 几千到几万人,部分中小公司仅几百人。

「App 是纯成本项」——这是某沪上基金公司人士的原话。

而头部公司走向了另一个方向:「开超市」。

易方达财富小程序:设“全市场基金”和“易方达旗下”双入口,做“找、比、投”全流程。 华夏「红色火箭」:以资产配置为思路,注重投资策略,适合有一定投资能力的投资者。

你看——头部没有放弃“直销”,但他们的直销已经不是“卖自己的基金”了,而是“卖全市场的基金”。

这是一种角色升级——从“基金公司 App”变成“基金销售平台”。

06红色火箭们:专业化的另一条路

但值得专门说一说的,是「红色火箭」这一类走专业化工具路线的产品。

它们走的是差异化竞争——不跟天天基金比“全”,而是在 ETF / 资产配置 / 投教这些专业化垂直方向做深。

这是非常聪明的选择。基金公司本来就不该跟互联网巨头拼“全”——你拼不过的。但在“专业”这个维度上,基金公司有天然的研究优势、投顾牌照优势、合规背书优势。

华夏「红色火箭」走的是“投资策略 + 资产配置”方向,把研究能力产品化。

这种专业化路线有一个独特生态位:它比独立 App 轻量很多(融在大生态里),又比天天基金更专业(有自己的研究背书)。

「红色火箭」们——这是我看到的方向对的事。专业投教方向、专业工具方向、专业策略方向——这些是基金公司 App 应该走、也唯一能走通的路。

但这里有一个绕不开的问题——

品牌能不能转化为产品销售?

基金公司花了大量的钱做「红色火箭」这样的专业投教工具、做 App 里的研究报告、做 ETF 学院的课程内容——它的价值更多是品牌建设和用户教育。但当一个用户在「红色火箭」里学完了 ETF 配置理论,他最后买 ETF 的时候,真的会在「红色火箭」里下单吗?

还是回到天天基金、蚂蚁基金这种“全”货架里去比较费率、比较规模、比较业绩?

我倾向于后者。品牌投教建立起来的信任,能不能直接转化为「我买这只基金」的销售行为——这是专业化路线必须回答的命题。

「红色火箭」这样的产品,我举双手赞成方向——但最后能不能跑通「专业 → 销售」这条链路,我打一个问号。

07留一个结尾

写到这里,我脑子里跳出的是另一件事。

昨天支付宝的「阿宝」能买基金的消息刚出来——AI Agent 一句话搞定买基金这件事,在基金销售圈里的反应出奇平静。

也许是因为,基金公司 App 这边早就在关停了。大家的注意力早就从“我的 App 怎么活”转移到了“我的基金怎么被推荐给 Agent”。

2013 年那批天天基金们抢的是“用户买基金时打开哪个 App”这个问题。

2026 年的阿宝抢的是同一个问题——只是入口从 App 变成了 Agent。

而基金公司 App 退场之后,红色火箭们能不能在 Agent 时代找到自己的位置,这就是下一个值得跟踪的故事了。

下一篇文章我再聊这个。