夜雨聆风

夜雨聆风2026 年 5 月全球 AI 工具趋势洞察:总量破新高、格局迎重构,产品视角下的创新与商业逻辑。

一、总览:144.5 亿访问量创 13 个月新高,增长呈结构性分化

300 个样本工具中,仅 148 个实现正增长(占 49%),151 个出现流量下滑(占 50%),1 个持平;

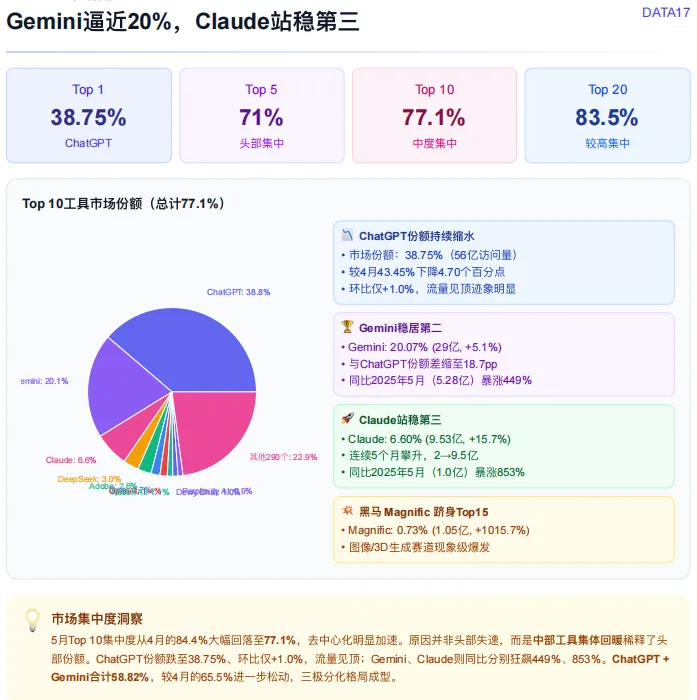

市场集中度全线回落,Top10 工具合计份额从 4 月的 84.4% 降至 77.1%,Top1(ChatGPT)份额首次跌破 40%,去中心化趋势显著加速。

二、竞争格局:从一家独大到三极分化,头部梯队加速分层

ChatGPT 流量见顶:连续 6 个月访问量稳定在 55-57 亿区间震荡,份额持续下滑,先发红利逐步消退,进入存量用户运营阶段;

Gemini 稳步追赶:依托 Google 全生态的场景渗透,份额逼近 20%,与 ChatGPT 的差距持续收窄,生态协同效应逐步释放;

Claude 高速攀升:连续 5 个月保持增长,同比增速高达 853%,凭借代码能力与企业级属性快速抢占 B 端与开发者市场。

三、赛道拆解:视觉生成领跑增长,成熟赛道进入存量博弈

1. 增长主线:视觉生成从 2D 向 3D 延伸

图像增强工具 Magnific 环比增长 1015.7%,单月访问量破 1.05 亿,成为本月现象级黑马;

3D 生成工具 Tripo AI(+355.6%)、Meshy(+51.2%)同步高增,标志 AI 3D 资产生成正式进入主流视野。

2. 成熟赛道:代码稳健,文本与营销赛道承压

代码编程与辅助:49 款工具合计访问 69.12 亿,环比增长 5.04%,是成熟赛道中唯一实现平均正增长的品类。开发者对 AI 编程工具的依赖度持续加深,AI IDE 产品矩阵不断完善。

文本生成与编辑:66 款工具总量微增,但赛道平均增速为 - 1.31%,流量持续向头部三家大模型集中,腰尾部通用文本工具生存空间持续收窄。

商业营销与广告:19 款工具总量微增,平均增速 - 0.84%,头部平台凭借全链路能力持续吸纳预算,垂直营销工具竞争加剧。

3. 新兴赛道:语音音乐进入存量期

四、产品经理视角:产品创新、商业价值与趋势深度解读

1. 产品创新:单点极致与差异化定位,是破局核心

垂直场景的单点极致:在通用图像生成已被巨头占据的红海中,Magnific 没有选择对标做全功能生成,而是精准切入 “图像超分辨率、画质重绘” 的细分痛点,把单一功能体验做到行业顶尖,精准命中电商、设计、自媒体创作者的刚性需求。这验证了一个核心产品逻辑:AI 工具的创业机会,早已不在 “做一个通用大模型”,而在 “把某一个具体场景的体验做到极致”。

头部梯队的价值分化:三极格局的形成,并非单纯的参数比拼结果。ChatGPT 赢在大众心智与生态先发,Gemini 赢在搜索 + 办公 + 硬件的全场景绑定,Claude 赢在长上下文、代码能力与企业级安全合规。三者的用户群体、核心场景、价值主张完全不同,说明通用大模型赛道已经从 “技术参数竞赛”,进入了 “场景价值竞争” 的新阶段。

3D 生成的产品本质:3D 工具的集体爆发,核心是 “产能下沉”—— 把原本需要专业团队、高额成本的 3D 资产制作,变成普通创作者可低成本完成的工作,这和当年图文、视频生成的爆发逻辑完全一致。对产品人而言,3D 不是一个简单的功能升级,而是下一代内容生产工具的新入口。

2. 商业本质:产品力驱动增长,垂直场景承载付费价值

产品力是第一增长引擎:报告显示,AI 工具流量中直接访问占比达 66.8%,直接访问 + 自然搜索合计贡献 88.6% 的流量,付费渠道占比不足 3%。这说明 AI 工具用户具备极强的自主判断力,产品口碑与自发传播是核心获客方式,传统付费投放效率极低。对产品经理而言,“产品自传播性” 应当成为核心指标,而非过度依赖营销增长。

付费价值与场景深度正相关:代码工具之所以商业化最成熟,核心是其价值可量化 —— 直接提升开发效率,ROI 清晰可测,企业与个人付费意愿都极强。反之,通用文本工具由于头部免费产品的挤压,腰尾部产品很难建立付费壁垒。这意味着,AI 产品的商业化潜力,不取决于功能有多全,而取决于对具体业务场景的渗透有多深。

马太效应下的生存法则:总量创新高但近半数工具下滑,说明市场已进入优胜劣汰阶段。没有差异化定位、只做通用功能封装的工具,会持续被头部大模型挤压;只有深入行业、绑定工作流、解决具体业务问题的垂直产品,才能建立自己的护城河。

3. 趋势研判:多模态全链路闭环,AI 工具向生产基建演进

多模态生成链路快速闭环

文本→图像→视频→3D 的生成能力正在依次成熟,每一步都在拉低内容生产的门槛。未来 1-2 年,一站式多模态创作平台会成为新的产品形态,单一模态工具的生存空间将持续收窄。

AI Agent 重构工具定位

从辅助生成到自主规划任务、调用工具、交付结果,AI 正在从 “指令执行者” 变成 “任务统筹者”。当 Agent 能力深度渗透,AI 工具就不再是一个辅助软件,而会成为生产流程中的核心节点,深度重构各行各业的工作流。

全球化是下一轮增长红利

美国市场份额持续回落,印度、巴西、东南亚等新兴市场增速远超行业均值。对 AI 产品而言,多语言支持、本地化适配、移动优先的产品策略,将成为下一阶段抢占增量市场的关键。

五、渠道与区域:品牌心智成核心护城河,新兴市场释放增量红利

1. 获客渠道:品牌驱动格局稳固

直接访问占 66.8%,是绝对核心入口,体现头部工具牢固的用户心智与使用习惯;

自然搜索占 21.8%,是新产品冷启动的核心渠道;

外链引荐与社交媒体合计占 8.5%,是精准用户的补充来源;

付费引荐与邮件合计不足 3%,传统广告模式对 AI 用户效果极弱。

2. 区域市场:非美市场加速渗透

六、后市展望:2026 下半年三大确定性趋势

三极格局持续固化

3D 生成成为独立赛道

随着技术成熟与场景需求爆发,3D 生成将从图像赛道子集,升级为独立的高增长赛道,跑出更多现象级产品;

结构性分化持续加剧

流量向头部与垂直优质产品集中,无差异化的通用工具将加速出清,行业进入优胜劣汰的深水区。

“2026 年不是 AI 工具爆发元年,而是 AI 产品价值重构元年。”

从本次 Data17 报告可以看到,行业已经从“大模型竞赛”进入“场景落地竞赛”;从“能力展示”进入“商业兑现”;从“工具时代”迈向“AI 生产力平台时代”。

对于产品经理而言,未来最重要的问题已经不再是:“AI 能做什么?”

而更多的是:AI 如何贴切的进入真实业务流程,并持续创造价值?