夜雨聆风

夜雨聆风☝点击 跨界思想 ➡️ 点击右上角··· ➡️ 设为星标⭐

PRO

投资视界 · AI个股研究

“Your Perspective Shapes Your World.”

AI个股研投报告 | 价值成长笔记

联迪信息(920790)

一、公司背景

南京联迪信息系统股份有限公司(以下简称"联迪信息")成立于1999年2月4日,总部位于江苏省南京市雨花台区,是一家专业从事软件开发与信息技术服务的高新技术企业。公司于2022年9月2日在北京证券交易所成功上市,股票代码为920790,证券简称为"联迪信息"或"XD联迪信"。

公司经过二十余年的发展,已经成为国内软件和信息技术服务领域的重要参与者。公司拥有CMMI5(软件能力成熟度集成模型五级)、ISO9001(质量管理体系)、ISO27001(信息安全管理体系)等国际标准认证,具备强大的软件开发和项目交付能力。公司现有员工684人,注册资本7896.702万元,是南京市乃至江苏省软件行业的代表性企业。

公司先后入选"2024中国软件150强"、"2024年国家级高新技术企业"、"2024年长三角百家品牌软件企业"等荣誉名单,并获得"2025年江苏省软件核心竞争力企业(出口型)"认定,显示出其在软件出口领域的竞争优势。

公司法定代表人为沈荣明先生,担任公司董事长。核心管理团队在软件行业拥有丰富的经验,积聚了涵盖行业咨询、项目管理、技术开发与实施、平台建设与运营等各方面的专业人才。

二、主营业务及市场份额

2.1 主营业务概述

联迪信息是一家综合软件开发与信息技术服务提供商,主要业务涵盖以下几个板块:

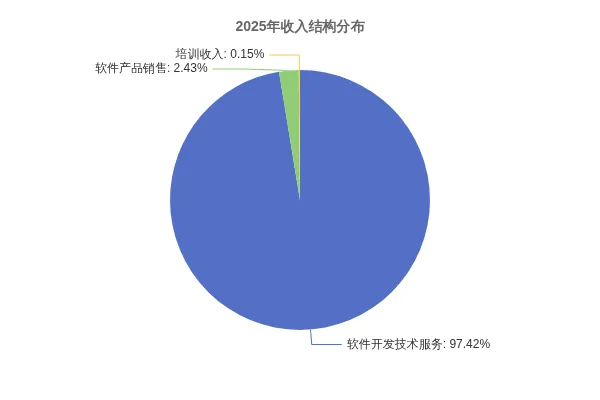

软件开发与信息技术服务:公司面向行业最终用户、大中型信息系统集成商提供行业信息化解决方案、各类行业应用软件的设计和开发服务,这是公司的核心业务,2025年占营业收入比重高达97%。

软件产品销售:公司自主研发的软件产品和中间件的销售业务,2025年占比约2.42%。

计算机系统集成服务:为客户提供系统集成解决方案及相关服务。

培训服务:依托与江苏省高校的联合培训项目,提供技术培训服务。

2.2 应用领域

公司客户广泛覆盖多个行业领域:

- 金融行业:银行、证券、保险等金融机构的软件开发和服务

- 政府部门:政府和公共机构的数字化解决方案

- 电力行业:电力系统的信息化应用

- 通信行业:电信运营商的技术服务

- 汽车后市场:汽车流通领域的信息化管理

- 企业级应用:各类企业的信息化系统建设

2.3 核心技术能力

公司在技术层面具有以下优势:

- AI代码辅助工具:公司自主研发了"LiandiCode AI"智能编程助手,支持DeepSeek、GPT4o、Claude3.5、Qwen2.5 coder等多种大模型的API适配,可显著提升开发效率

- 跨文化服务能力:公司在日本设立控股子公司——日本联迪(株式会社Leadingsoft),具备较强的跨文化沟通能力,能够深度理解日本市场需求

- 行业经验积累:公司拥有二十多年的海内外客户软件技术开发经验,在项目开发和管理过程中积累了丰富的行业知识

三、主要营收情况分析

3.1 2025年度财务业绩

根据联迪信息2025年年度报告,公司2025年度主要财务数据如下:

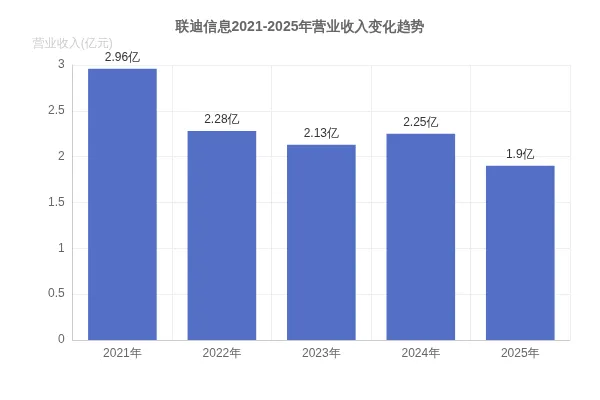

营业收入:2025年全年实现营业总收入1.90亿元,同比下降15.42%。这一下降主要受两方面因素影响:一是海外业务受地区经贸环境和日元汇率波动影响,日本终端客户需求减少,外销业务收入下降14.72%;二是国内业务受行业竞争、项目验收审计等因素影响,内销业务收入下降16.39%。

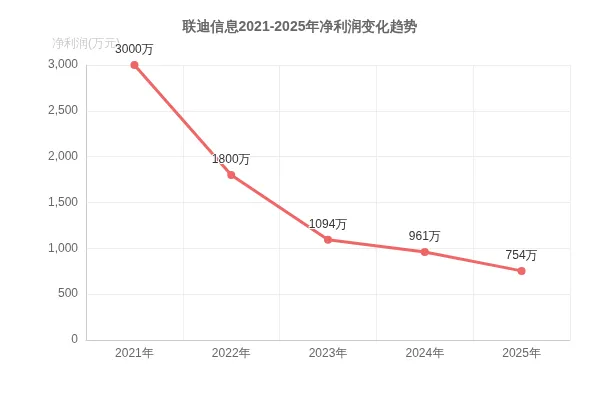

净利润:2025年归属于上市公司股东的净利润为754.08万元,同比下降21.55%。净利润下滑至近十年新低,仅为2021年的25%左右。扣除非经常性损益后的净利润为636.46万元,同比下降7.84%。

每股收益:2025年度基本每股收益为0.10元/股,加权平均净资产收益率为2.32%,较上年同期下降0.55个百分点。

现金流:2025年经营活动产生的现金流量净额为3211.07万元,同比增长275.01%,显示出公司应收账款管理取得显著成效,回款能力明显提升。

3.2 收入结构分析

按地区划分:

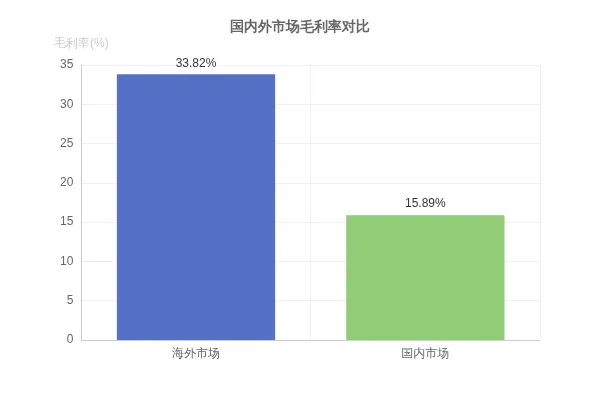

海外业务毛利率显著高于国内业务,主要原因在于外销业务的定价相对较高。日本作为传统优势市场,公司已经建立了良好的客户关系和服务品牌。

按业务类型划分:

3.3 2026年一季度经营情况

2026年一季度,公司实现营业收入5263.78万元,同比增长12.28%,显示出业务有所恢复。然而,归母净利润由盈转亏,亏损164.32万元,同比下降120.04%。

一季度亏损的主要原因:

- 收入结构变化:国内业务收入增长占比提高,但国内业务毛利率较低(15.89%),拉低了整体毛利率

- 汇率损失:日元汇率大幅下降导致汇兑损失增加,2026年一季度财务费用高达410.24万元(上年同期为-445.56万元的汇兑收益)

- 毛利率下滑:一季度毛利率为20.77%,同比下降13.25个百分点

3.4 财务状况指标

公司财务结构稳健,资产负债率处于较低水平(仅6.38%),流动比率和速动比率均处于健康区间,偿债压力极低,抗风险能力较强。

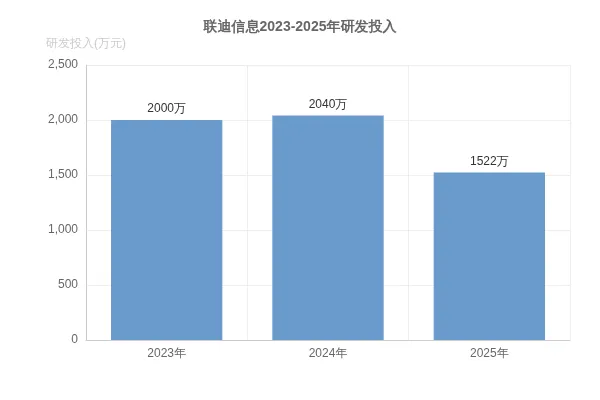

3.5 研发投入情况

2025年全年研发投入金额为1521.92万元,同比下降25.42%;研发投入占营业收入比例为8%,较上年同期下降1.08个百分点。公司全年研发投入资本化率为0%,全部费用化处理。

四、股票情况分析

4.1 股票基本信息

4.2 股价表现

根据最新行情数据(2026年6月):

- 近期股价:约17-23元区间波动

- 涨停价:2026年6月15日触及涨停,涨停价23.14元,涨幅30%

- 市值:总市值约16-18亿元,流通市值约11-12亿元

4.3 估值指标

以2025年年报数据计算:

需要注意的是,由于公司2025年净利润仅为754万元,较低基数导致市盈率指标偏高,投资者应更多关注市销率和市净率等指标。

4.4 股东情况

主要股东持股情况(截至2025年末):

重要事项:2026年3月25日至5月29日期间,控股股东的一致行动人(南京联瑞迪泰、南京联瑞迪福、南京联瑞迪祥三家员工持股平台)合计减持1.99%的股份,套现金额达4008.66万元。这一减持行为值得投资者关注。

五、未来发展前景分析

5.1 行业发展趋势

政策支持:2025年8月,国务院印发《关于深入实施"人工智能+"行动的意见》,将AI与经济社会深度融合上升为国家战略。工信部表示将加快智能编程研发应用,推动软件产业向智能化方向升级。

产业规模:2025年1-9月,全国软件业务收入突破11.1万亿元,同比增长13.0%。展望2026年,预计软件产业增长动力将由增量开发转向存量系统的智能化重构,超过40%的企业IT投入将用于推动业务系统向智能化方向升级。

AI赋能:以代码大模型为代表的AI技术正在重新定义软件开发方式。百度、阿里等头部企业AI生成代码占比已超50%。智能编程工具可节省20%-40%工作量,显著提升开发效率。

5.2 公司机遇

AI技术布局:公司自主研发的"LiandiCode AI"智能编程助手已完成与DeepSeek、GPT4o、Claude3.5等主流大模型的对接,在某银行核心系统重构项目中应用后,将开发周期缩短40%,毛利率提升至36%。

信创替代:国内信创政策推动金融、政府等领域国产化替代,公司凭借在金融行业的积累,中标多个省级银行核心系统项目。2025年一季度政府类订单同比增长120%。

国产化适配:公司已完成昇腾芯片全栈适配,并与DeepSeek合作开发国产化AI解决方案,在央行清算总中心智能算力项目中替代部分进口设备。

5.3 发展策略

公司未来发展将聚焦以下方向:

- 技术升级:持续加大在AI代码辅助工具、智能系统等领域的研发投入

- 市场拓展:巩固日本市场的同时,加大国内金融、政府等行业的拓展力度

- 客户结构优化:降低大客户依赖度,提高客户多元化水平

- 精细化运营:通过成本控制和管理优化提升盈利能力

5.4 潜在风险

- 业绩下滑风险:2025年营收和净利润已连续下滑三年,若市场需求持续疲软,业绩可能进一步承压

- 汇率波动风险:日元汇率大幅波动会显著影响公司盈利,2026年一季度已出现汇兑损失

- 大客户依赖:前两大客户合计贡献45.71%的收入,客户集中度较高

- 行业竞争加剧:用友、东软等巨头及众多中小厂商的竞争压力

六、竞争对手分析

6.1 直接竞争对手

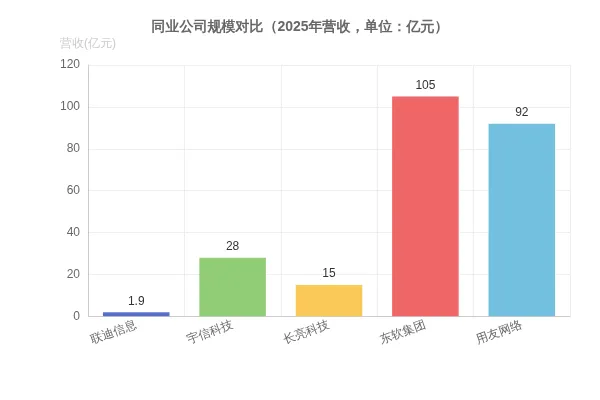

1. 东软集团(600718.SH)

东软集团是国内老牌IT服务商,在软件和信息技术服务领域拥有深厚积累。2024年研发投入9.2亿元,聚焦医疗信息化、金融IT等领域。与联迪信息相比,东软集团规模更大、客户覆盖面更广,但在金融行业的垂直深度不及联迪信息。

2. 用友网络(600588.SH)

用友网络是中国企业级ERP市场的龙头企业,2025年营收规模达数十亿元。公司正处于云转型期,面临较大的财务压力。与联迪信息相比,用友网络定位更偏向通用型企业管理软件,而联迪信息更专注于行业垂直应用。

3. 宇信科技(300674.SZ)

宇信科技是国内银行IT解决方案龙头,在信贷管理、数据治理、渠道系统等领域份额领先。与联迪信息在金融IT领域形成直接竞争关系。

4. 长亮科技(300348.SZ)

长亮科技专注银行核心系统出海及数字化转型,在分布式核心系统领域技术领先。与联迪信息在银行IT领域存在竞争。

6.2 间接竞争对手

综合性IT服务商:中软国际、软通动力、神州信息等在IT外包、云服务、泛行业解决方案上与联迪信息形成竞争。

云厂商:阿里云、腾讯云、华为云等推动金融机构上云,可能绕过传统集成商,对联迪信息等软件服务商形成替代威胁。

国际巨头:IBM、埃森哲等在国际市场具有优势,但联迪信息凭借本土化和性价比优势在日本市场保持竞争力。

6.3 竞争格局总结

联迪信息作为北交所上市的中小型软件服务商,与行业龙头相比规模较小,但在以下细分领域具有差异化竞争优势:

- 金融IT垂直领域:在证券核心交易系统、银行软件开发等领域技术积累深厚

- 日本市场出口:凭借日本子公司的本土化优势,在对日软件外包领域保持竞争力

- AI代码工具:自主研发的LiandiCode AI在细分领域具有一定先发优势

七、综合投资建议

7.1 主要看点

- 现金流改善:2025年经营活动现金流同比增长275.01%,回款能力显著提升

- 财务稳健:资产负债率仅6.38%,流动比率12.45,财务风险可控

- AI布局:LiandiCode AI已完成主流大模型适配,有望受益于AI+软件行业趋势

- 信创机遇:金融、政府领域的国产化替代为公司带来增量空间

7.2 风险提示

- 业绩持续下滑:营收和净利润连续三年下降,2026年一季度出现亏损

- 汇率敏感:日元汇率波动对公司盈利影响显著

- 客户集中:前两大客户贡献近半收入,客户依赖度较高

- 估值偏高:静态市盈率约302倍,估值压力较大

7.3 投资建议

联迪信息作为北交所软件服务领域的代表性企业,在金融IT和日本市场出口方面具有一定差异化优势。公司财务结构稳健,现金流持续改善,但业绩连续下滑和汇率风险需要关注。

从投资角度看,公司当前市值约16-18亿元,属于小市值股票,流动性相对有限。投资者应重点关注以下指标:

- 海外市场恢复情况及日元汇率走势

- 国内金融、政府业务的拓展进展

- AI业务订单落地情况

- 毛利率能否企稳回升

建议投资者保持关注,在充分评估风险后谨慎参与。

数据来源:

- 联迪信息2025年年度报告

- 联迪信息2026年一季度报告

- 东方财富网、证券时报、新浪财经等公开信息

- 中国电子信息产业发展研究院等行业研究报告

免责声明:本文信息经AI整理,所提及的观点及所涉及上市公司主体不做推荐,据此买卖,风险自担。市场有风险,投资需谨慎!