夜雨聆风

夜雨聆风导言 从一则被夸大的传闻,到一次被低估的真相

2026 年中,一张『某头部大厂产品与运营岗位拟无差别裁员 50%』的匿名截图在国内社交平台疯传。涉事企业迅速澄清『信息不实』,但它之所以瞬间引爆职业恐慌,是因为它精准切中了一个冰冷的产业切片:AI 对传统组织架构的蚕食,正从『实验性降本』演变为『结构性重写』。

传闻可以被夸大,事实却需要被精确还原。太平洋对岸,金融科技公司Block(Square 母公司)在 2026 年 2 月完成了一次真正的『预防式重组』——但其真实数据远比传闻更激进:它一次性裁减约 40%的岗位(逾 4,000 人),将员工从 1 万以上降至不足 6,000,而非坊间流传的『裁约一成、上限八千』。创始人 Jack Dorsey 在致员工与股东的信中明确表示:公司并非陷入困境,毛利仍在增长;他选择『一次到位的深度调整』而非『反复多轮小裁』,并预言一年内多数公司将得出相同结论。其底气来自内部 AI 平台 Goose——半年内使人均代码产出提升约 40%,公司由此把效率目标设定为『人均毛利 200 万美元以上』。

这正是 2026 年的本质:一场由技术指数级爆发倒逼的『资产转换』——企业正以极大的决心,把『人力资本(Human Capital)』强行转化为『算力与算法资产(Compute Assets)』。

据 Layoffs.fyi 的追踪,截至 2026 年年中,全球科技业裁员已超过 15 万,其中约55%的裁员事件明确把 AI、自动化列为驱动因素;最大单笔为 Oracle 的约 3 万人。与 2023 年『后疫情纠偏』式的被动裁员不同,这一轮是主动的结构性重置。但必须保留一份审计的清醒:裁员『公告数』是上限,真实的离职往往因内部转岗与自然流失而比公告低 10–20%。本报告以第一性原理穿透焦虑,为全球企业软件(尤其壁垒最高的工业软件)勾勒未来十年的演进图谱。

第一部分 第一性原理:交易成本的坍塌与企业边界的重写

要理解 AI 对组织的颠覆,必须回到最底层的追问:企业为什么存在?诺贝尔经济学奖得主科斯(Ronald Coase)在《企业的性质》中给出终极解释:企业存在的根本目的,是降低市场的交易成本。当外部市场的交易成本(搜寻信息、谈判、签约、系统集成、建立信任)高于企业内部的管理协调成本时,企业就扩张,金字塔科层随之诞生;反之,组织就坍缩、解构、走向去中心化。AI 正在以三种方式让外部交易成本急剧下降:

一、信息熵的塌陷与企业『上下文』的统一

传统巨头需要密密麻麻的总监、经理、产品经理,是因为高层决策者带宽有限——中层本质上是组织里的『信息传话筒』与『低通滤波器』。当企业级模型与统一语义层逐步成熟,全量上下文趋于即时对齐,一线业务者所掌握的机理数据与战略理解,与高层在语义层日益同步。当信息不再有高低差,中层这个物理层级就失去了存在的经济学合法性。这并非空想:General Atlantic 在 2026 年的研究《AI 正在杀死百年组织金字塔》中指出,随着 AI agent 吸收越来越多的分析与执行工作,管理层级的必要性正在消失,金字塔本身随之瓦解。

二、外部系统集成成本的下降

企业软件市场长期被巨头『全家桶』垄断,根因是系统集成成本太高——让一套 ERP 与一套 PLM 或第三方供应链互通,往往需要数月接口对齐与高昂集成费。由于外部协同成本高企,客户不得不忍受捆绑。2026 年,随着 agent 间互操作协议(如 MCP 一类标准)兴起,AI 在语义层面的接口理解与对齐能力快速提升,跨系统集成的摩擦正在显著下降。需要审慎的是:这一能力仍在演进中,把它说成『分钟级自动握手已成常态』是夸大;但方向明确——当集成壁垒被持续抹平,科斯定理所依赖的市场交易成本随之松动,组织向外重组为松散耦合的去中心化网络。

三、生产力工具从『被动杠杆』转为『自主代理』

传统软件(Excel、AutoCAD)本质是『锄头』——被动工具,须由人逐工时操作;于是软件公司卖的是 License,拼的是谁有更多人头去实施。2026 年的 AI 是 Agent:它不需要被操作,而需要被『定义约束并授权』。以 Cursor、Claude Code 为代表的工具迈向自然语言编程,工程师用语言描述意图,AI 即可生成、测试、跑通 CI/CD。其威力有真实标尺:在 AI 编码公司 Cognition,约 89%的代码已由其自有 agent Devin 编写;Salesforce 称内部 AI 把工程效率提升 30% 以上。(顺带纠正一个流行的夸张:『几秒生成数百万行可运行代码』并不真实——AI 放大的是有效产出与迭代速度,而非行数的魔术。)当超级个体的产能被放大数十倍,盲目扩大规模不再带来产值的线性增长,反而带来协调成本的指数级上升——这是布鲁克斯法则的 AI 时代变体。

第二部分 巨头的组织大重组:刮骨疗毒的生存战

面对交易成本的坍塌,2026 年全球与国内软件巨头正经历一轮破坏性极强的组织重组,核心路径可概括为八个字:断臂求生,强行瘦身。下表为经多源核验后的实证(数字均可溯源,存疑处已注明口径):

企业 | 2026 年已核实的组织变革 | 第一性原理意图 |

Oracle | 3 月 31 日单日裁员约 2万–3万人(约占全球 16.2 万员工的 18%);重灾区为 Revenue & Health Sciences、SaaS/虚拟运营、NetSuite 印度研发中心;OCI/AI 团队基本未受影响甚至在招。 | 把『人力资本』挪移为『算力资产』:释放约 80–100 亿美元现金流,投入约 1560 亿美元的 AI 数据中心承诺。 |

Block(Square 母公司) | 2 月裁约 40%(逾 4,000 人),从 1 万+ 降至不足 6,000;目标『人均毛利 200 万美元+』;内部 AI 平台 Goose 半年内使人均代码产出提升约 40%。 | 以『更小更扁的团队 + AI』重定义公司运行;Dorsey 强调非因业绩(毛利仍增),并预言一年内多数公司将做相同选择。 |

Autodesk | 1 月裁约 7%(约 1,000 人),主要集中在面向客户的销售岗,是多年 GTM 优化的收官。CEO 明确表示并非 AI 取代员工,节省将再投入 AI / 云 / 平台。 | 终结『重销售网络』的旧 GTM,把资源转向 AI 与云平台——工具 License 模式向平台与结果能力迁移的前奏。 |

SAP | 转向消费量计费,CEO Klein 称继续按订阅收费『愚蠢』;Joule 的设计态、运行时与 agent 互操作 2026 年底前免费。 | 打破『按人头续费』:当 AI 抽走人类席位,席位制根基崩塌,被迫先免费圈地、再按消费 / 结果计量。 |

国内厂商(用友 / 金蝶等) | 公开信息显示其传统定制化交付与低代码运营团队持续承压、内部 AI 编码助手覆盖率快速上升。(注:具体比例以公司财报为准,本表不引用未经证实的精确数字。) | 向『高毛利 / 轻资产』突围:用大模型标准化封装,削弱对『大包大揽式人头实施』的依赖。 |

表 1 2026 年企业软件巨头组织重组实证(来源:各公司 SEC 文件、Bloomberg、Layoffs.fyi 等)

巨头的重度排异反应与体制困境

这些重型组织习惯了『前端销售—中端交付—后端研发』的金字塔流水线,在强推 AI 时遭遇剧烈排异:部门墙盘根错节,传统技术与产品人员对丧失『专业壁垒』本能恐惧,以消极抵制、恶意审计 AI 项目等方式阻碍变革。Davenport 与 Bean 的第 15 届《AI 与数据领导力高管基准调查》(覆盖约 110 家财富 1000 强)给出关键数据——但其口径必须被准确引用:有创纪录的 93.2% 的高管,把『文化与变革管理』列为 AI 成功的首要障碍(注意:这是『首要障碍』,并非坊间误传的『93.2% 的失败归因于文化』)。换言之,拖慢企业的不是模型,而是流程重塑、技能重建与决策习惯的改变。

权力对齐的混乱同样触目:同一调查显示,AI 的汇报关系毫无共识——仅约 30% 向首席数据官汇报,27% 向业务负责人、34% 向技术负责人、9% 向转型负责人。这种结构性混乱,正是许多企业『投入巨大却看不到足够回报』的制度根源;当 AI 被错挂在纯技术线下,它就被降维成『高级 IT 提效工具』,触不动深水区的部门墙。

第三部分 AI 原生企业:网状蜂群与人效的数量级跃迁

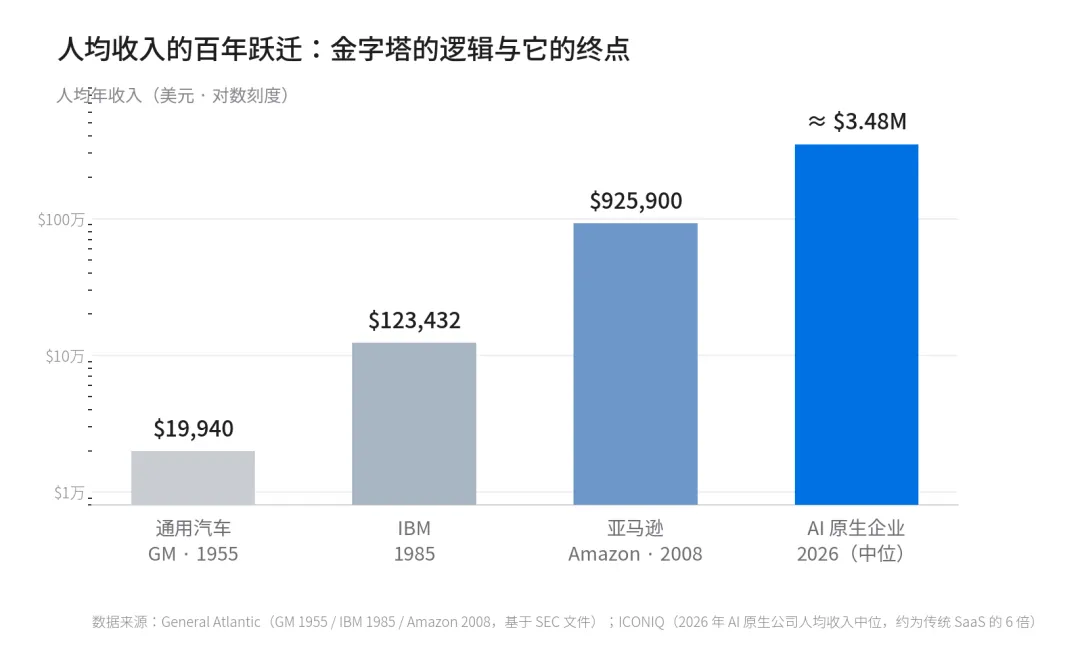

与巨头痛苦的『刮骨疗毒』不同,AI 原生企业从诞生起就抛弃了沿用百年的纵向金字塔。理解其颠覆性,最有力的证据是『人均收入』这条跨越百年的曲线——它既解释了金字塔为何强大,也标出了它的终点。

图 1 金字塔的逻辑是『组织大量人力指向共同产出』;当 AI 让小团队产能暴增,这一逻辑走到终点。

金字塔曾解决现代商业的核心问题——如何组织大量人力指向共同产出,并把人均收入从通用汽车 1955 年的约 2 万美元,推到亚马逊 2008 年的约 92.6 万美元。而 2026 年,据 ICONIQ 的报告,AI 原生公司的人均收入中位已达约 348 万美元,约为传统 SaaS 的 6 倍,团队规模却小约 40%、达成同等营收的速度快 2–3 倍。极端样本如 Cursor(极小团队做到 10 亿美元以上年化营收)、Midjourney(极小团队、且零外部融资);2026 年预计有 50 多家 AI 原生公司用不到 10 人做到 1000 万美元 ARR。

两大极致组织特征:任务细胞 + 扁平自驱

其一,『任务细胞组(Mission-Aligned Pods)』取代固定部门。没有研发部、市场部之分,取而代之的是围绕客户『业务结果』临时聚合的微型自治单元:一两名懂业务、会调教 AI 的『超级产品经理』直接指挥一组 agent 疯狂迭代,任务一结束即原地解散、横向重组。没有纵向汇报线,只有基于统一语义上下文的横向协同。其二,扁平主权的自驱文化。员工不可替代的价值只剩两件:创造性地定义问题,与对结果负责的判断力;工时打卡被废除,取而代之的是去头衔、以解决真实业务问题为唯一荣誉的工程师文化。

一个有据可循的代表性原型是国内离散制造排产 AI 的小团队:以『大模型底座 + 行业机理微调 + 自动接口对齐 agent』的架构,把传统工业软件动辄半年的实施周期压缩到数周,并把计费直接与客户的库存周转、用电成本挂钩。需要诚实标注的是:此类案例的具体利润率、客户名单多为非公开或不可独立核验,本报告将其作为『模式原型』而非『审计事实』引用——但它与上文 ICONIQ 的人效数据在方向上高度一致。

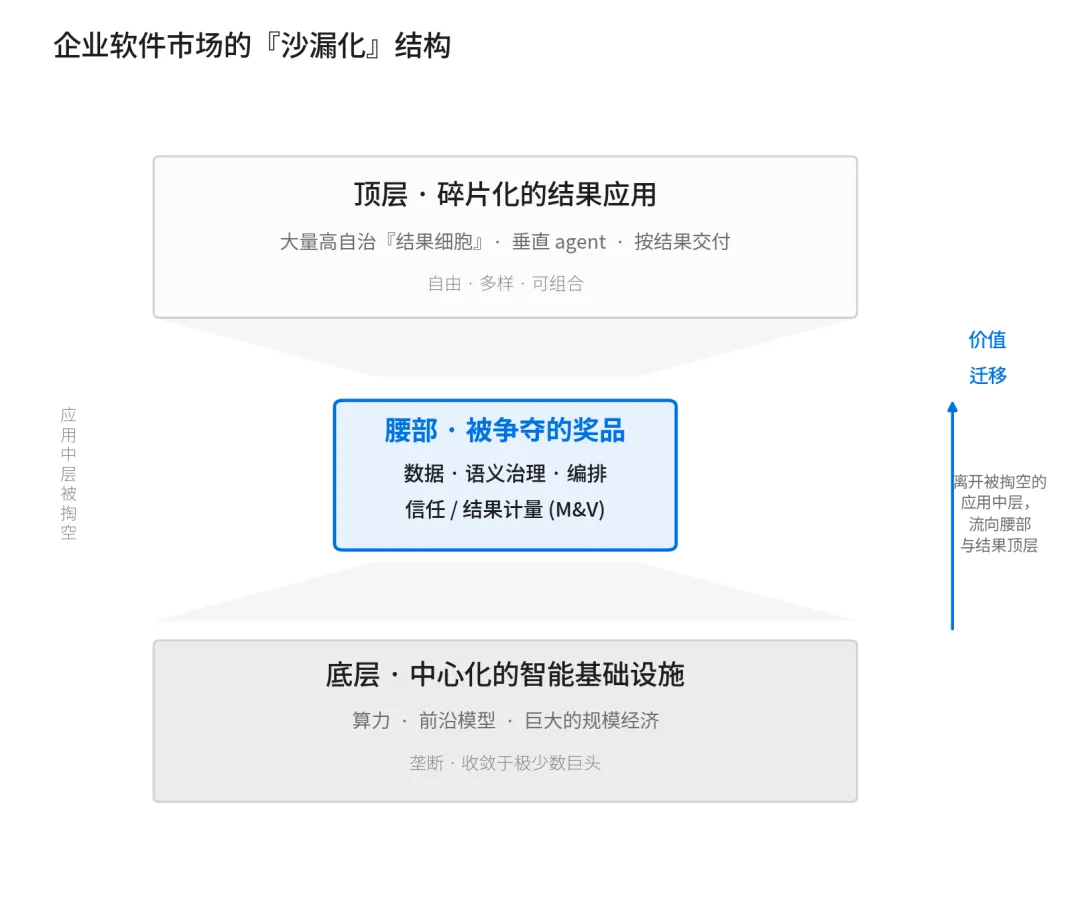

第四部分 市场结构的变革:沙漏化与价值迁移

去中心化论的天真之处,在于只看到顶层碎片化、看不到底层极度集中。真实结构是沙漏型:底层是高度中心化的智能基础设施(算力与前沿模型,收敛到极少数巨头——Oracle 为 AI 数据中心裁员 3 万即是注脚);被争夺的腰部是数据 / 语义治理 / 编排 / 信任层,这是整个结构里最大的奖品;顶层是大量专用的『结果 agent』。

图 2 价值离开被掏空的『应用中层』,向数据腰部与结果顶层迁移。

2026 年最关键的战略共识是『上下文是新护城河』:最有防御力的不是给产品外挂 agent,而是拥有 agent 赖以运行的数据与上下文(Salesforce 的 Data Cloud、SAP 的数据平台皆然),并由此触发在位者为抢占专有数据而发起的并购——这正是腰部的再集中。与此同时,那些『以人为中心』的落后应用,正面临沦为『藏在第三方 agent 界面背后的、被商品化的数据库』的风险。

但 2026 也是清醒的『诚实之年』:据 KPMG《2026 全球科技报告》,88% 的组织在投资 agentic AI、74% 称 AI 已产生业务价值,但仅 24% 实现了跨多个用例的 ROI;完全自主的 agent 在高风险核心业务中因幻觉、提示词注入、目标漂移而被迫加入『人工留痕与关键节点审批(Human-in-the-loop)』。更根本的是,大量企业数据仍锁在无序孤岛中——这恰恰反证了『语义层 / 数据治理』是所有下游 agent 价值的咽喉:agent 在原始、无上下文、未治理的数据上是废的。

第五部分 攻守之势与应对策略

巨头的风险大多是结构性的,且并非所有在位者风险均等:拥有数据引力 + 信任 / 承责地位、且愿意自我革命的那批能完成 re-platform 而活下来;风险高度集中在『靠中层应用与实施服务、靠锁定吃饭』的那一类。下表把双方攻守位势逐维度对照:

对比维度 | 传统软件巨头(守) | 创新企业(攻) |

核心包袱 / 资产 | 现金牛不能自残:席位、实施服务收入正是新模式要摧毁的,转型即自我残杀(创新者窘境) | 无现金牛包袱本身就是资产:可做结果付费、agent 交付、开放中立 |

护城河 | 单体锁定· UX 习惯 · 集成广度 —— 被 AI 同时溶解 | 速度· 数据 · 信任 · 判断力 —— 新护城河 |

价值链位置 | 困守被掏空的『应用中层』,两头被挤压 | 占据『腰部』或『结果顶层』,避开中层 |

人效 | 庞大科层,人均产出低 | 人均产出数量级跃迁(AI 原生约为传统 SaaS 的 6 倍) |

主要风险 | 实施服务收入与渠道生态崩塌;跟进结果定价即自残 | 烧钱死亡(FCF 利润率中位约 -126%)· 生态冷启动 · 被免费策略碾压 |

应对策略 | 并购抢占数据腰部· 转消费 / 结果定价 · 具备自我革命的意愿 | 聚焦约束控制的利基· 即插即用动态联盟 · 建 M&V 信任层 |

工业战场 | 主动抢统一平台腰部 + 安全认证(IEC 62443)筑墙 · 守控制层 | 攻认知 / 治理层 · 以『AI 自动化语义层』为楔子 · 对外单一可问责主体 |

表 2 传统巨头与创新企业的攻守对比

巨头的『抗排异』策略

其一,重置首席 AI 官(CAIO)的行政主权。把 AI 从纯技术线移入最高运营委员会、直接向 CEO 汇报,赋予其强推流程重组与跨部门裁撤的主权——否则 AI 永远只是『高级 IT 工具』。其二,建设工业化的『AI 工厂』。叫停散点式 Pilot,建立统一的共享特征库、向量数据库与标准化模型生命周期自动化(MLOps),把沉淀在老专家脑中的隐性工业机理强行转化为私有化模型资产,以此对抗创新企业的敏捷性。

创新企业的『降维打击与生态寄生』策略

其一,聚焦约束控制的利基。不与巨头硬拼通用大模型与算力军备,而是把全部精力压在特定场景的约束条件(Constraint-based AI)上——谁能让 AI 更精准地理解现实世界的物理与工艺限制,谁就拥有最坚固的护城河。其二,即插即用的动态联盟。把自己演进为一种『动态 API』,借 AI 的语义集成能力直接嵌入大型终端客户的传统系统流水线,通过帮客户交付业务结果,完成对巨头份额的无声蚕食。

工业软件:一个不能照搬通用结论的特殊战场

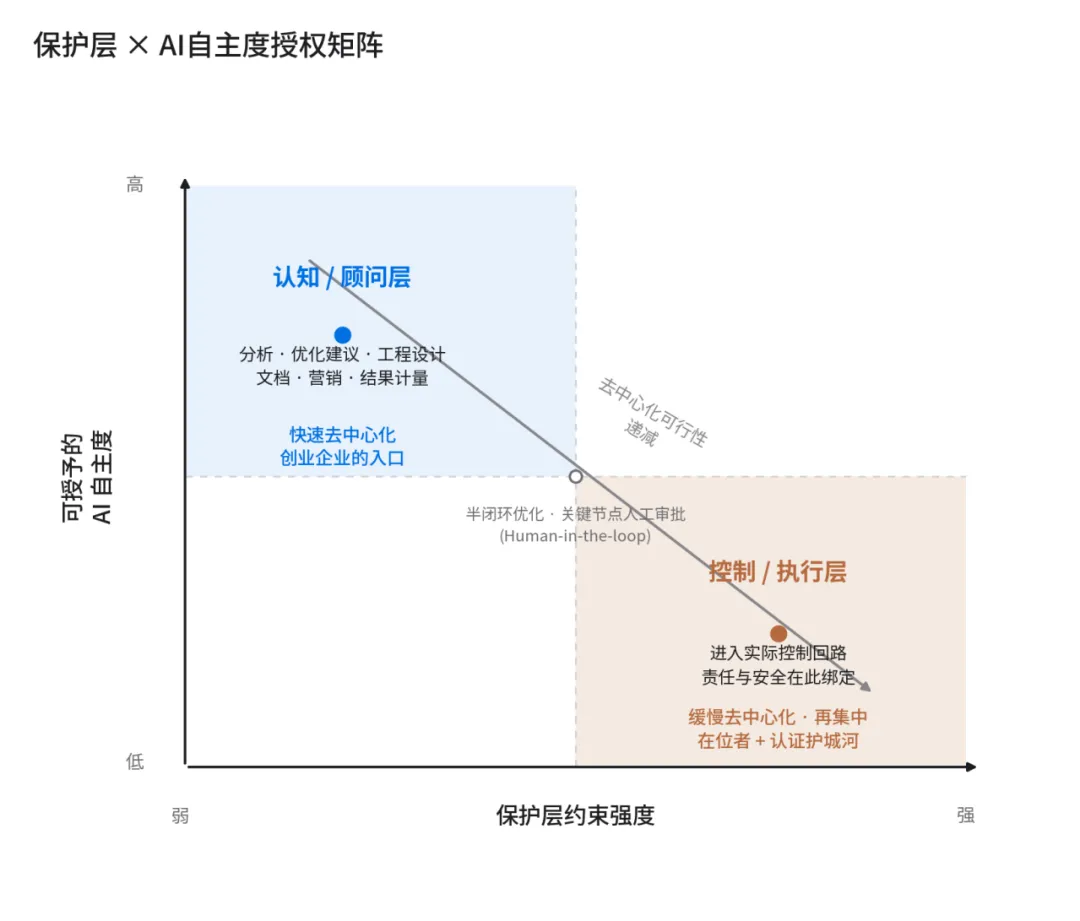

工业软件因物理耦合、安全关键性、责任赔付、装机量锁定而抗拒去中心化。2026 汉诺威工业展印证:在位者正主动抢占统一平台腰部并用安全认证筑墙。Siemens 展示了从工程模型到生产数据、从边缘到云的统一栈,并把工业 AI agent 做成市场化生态;其 Eigen 工程 Agent 已从『建议』走向『执行』;而其筑墙方式恰是安全与责任——Industrial Edge 平台拿到 IEC 62443-4-2 认证、支持气隙隔离运行。这意味着工业战场有一条清晰分界线,可用『保护层 × AI 自主度授权矩阵』来切:

图 3 认知 / 顾问层快速去中心化(创业入口);控制 / 执行层缓慢去中心化、甚至再集中(在位者 + 认证护城河)。

因此对中国的工业 AI 创新者而言,机会窗口是明确的:在工业的『语义治理腰部 + 结果计量信任层』切入,用 AI 自动化把建语义层的成本打下来作为楔子,以一支高人均产出的小团队攻认知层;避开在位者用安全认证守住的控制层正面,也避开通用软件已被并购锁死的数据腰部。叠加中国市场的特殊变量:国企 / 央企买方偏好『可追责的大供应商』会延缓去中心化,但信创 / 国产替代又为『开放、中立、解放数据』的底层吹顺风——谁能做到『对买方表现为单一可问责主体、对内却是去中心化 AI 放大网络』,谁就同时吃到两边红利。

第六部分 未来工业软件市场的终局趋势预测

1从『功能性工具』滑向『伴生式 Agent』。未来工业软件卖的不再是功能 License,而是『设计能力』与『物理仿真结果』:给定一组多维约束(耐压、重量、成本、可制造性),AI 在后台自动完成成千上万次仿真,直接交付一组已通过物理校验的候选解。

2商业模式从『卖账号』转向『业务结果价值分成』。计费基础变成价值分成(如『帮你把库存周转天数降低 3 天、综合用电成本下降 5%,则从节省额中抽取一定比例』)。但务必盯死三道裂缝:归因与计量(需先签结果计量协议,混合制是过渡态)、现金流(AI 原生 FCF 利润率中位约 -126%,结果融资 + 慢回款是双重绞杀)、以及软件趋零下护城河向稀缺物(专有数据、信任 / 承责、分发、判断力)的迁移。

3『巨头全家桶』向『全明星 Agent 生态联盟』解构。随着集成成本下降,客户转向『最佳组合(Best-of-Breed)』;全行业演变为『极简平台底座 + 漫天蜂群』。但这是沙漏化而非简单去中心化:腰部会再集中到拥有数据、信任与安全认证的平台所有者手里。

4人才再生产成为系统级未解难题。扁平化抽空了作为『学徒管线』的初级岗位,资深人才从何再生产?谁先建出『人 + agent 共同成长』的新学徒制,谁就握住未来人才的源头。

结语 反熵增革命,但不是免费午餐

以第一性原理俯瞰,这场由 AI 驱动的组织解构,本质是一场清除『管理冗余』的反熵增革命:金字塔科层、冗长的研发链条、庞大的现场实施网络,都是工业时代为对抗信息不对称而建立的无奈冗余;当 AI 提供近乎零边际成本的信息处理与自主执行,这些冗余就一夜之间暴露为『效率包袱』。

但顶级的战略者不会把革命浪漫化。三条清醒必须刻在结论里:裁员『公告数』是上限,真实分离往往低 10–20%;跨多用例实现 ROI 的企业目前仅约四分之一;去中心化的顶层自由之下,是基础设施与数据腰部的再集中。真正的胜负手,不是要不要解构,而是把自己精确地锚进未来那张『沙漏』的哪一层。