夜雨聆风

夜雨聆风上周日本股市经历了剧烈震荡。主要股指在周一大幅下跌之后逐渐企稳。周五市场对美伊签署和平协议和重启霍尔木兹海峡航运的预期重燃,WTI油价跌破85美金,股市强劲反弹部分抵消了此前跌幅。日经225指数按周小幅下跌0.85%,收于66020点,其中半导体设备板块表现亮眼。下周预期BOJ加息至1%,虽然短期难改日元弱势,中长期不看空日元。

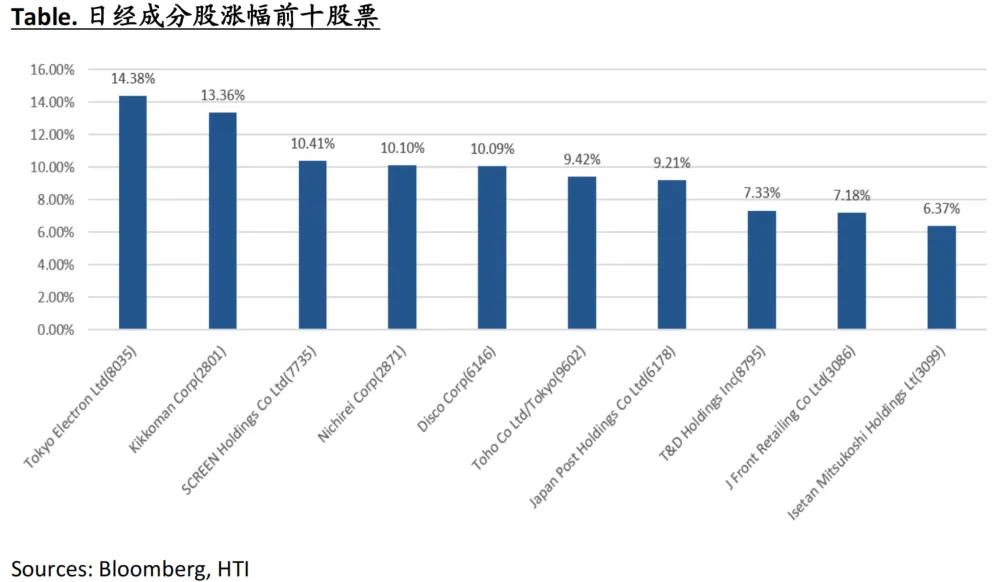

市场大幅波动中半导体设备板块表现亮眼

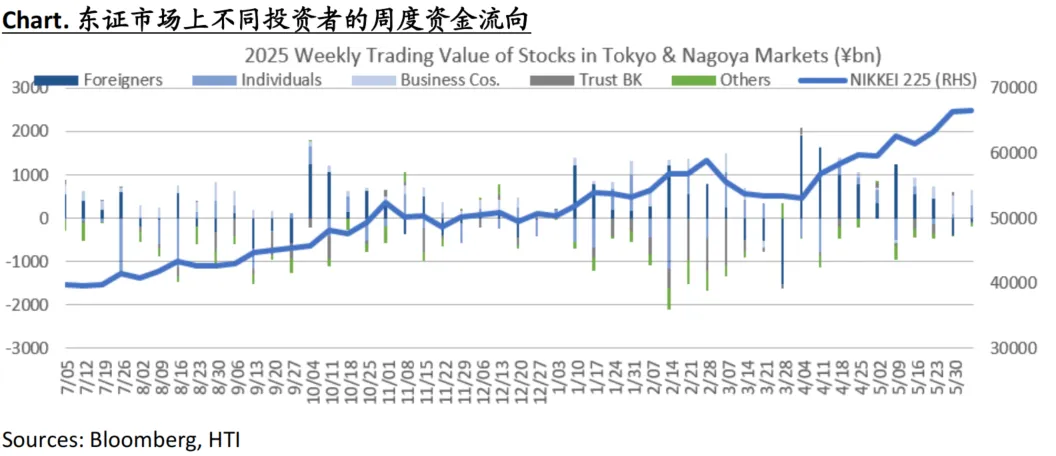

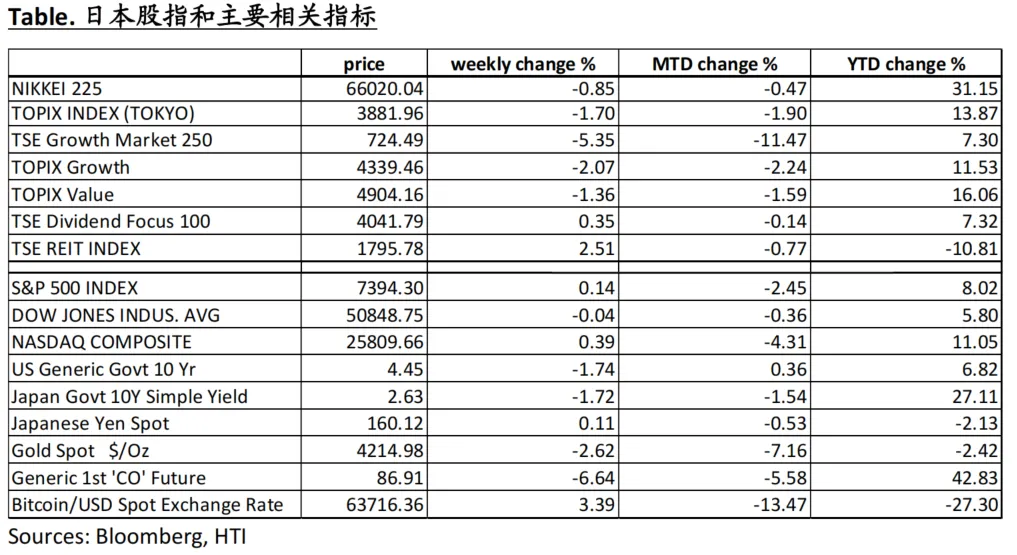

上周日本股市经历了剧烈震荡。延续前一周的下跌趋势,主要股指在周一大幅下跌,但之后逐渐企稳,周五的强劲反弹部分抵消了此前跌幅。美国总统特朗普撤回对伊朗军事打击的消息提振了市场对美伊签署和平协议和重启霍尔木兹海峡航运的预期,WTI油价跌破85美金。上周日经225指数按周小幅下跌0.85%,收于66020点,更广泛的东证指数(TOPIX)下跌1.7%收于3882点。

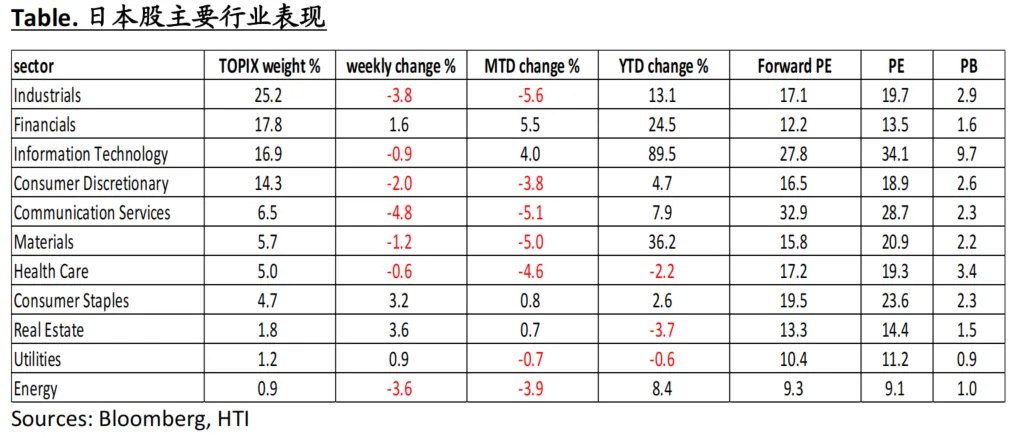

分行业看,保险,食品,零售等典型的防御性行业明显跑赢市场。6月11日费城半导体指数飙升7.9%,创下自2025年4月以来的最大单日涨幅,刺激日本的相关板块在周五迅速反弹,但整周看,AI相关的高科技板块广泛承压。然而,在半导体相关的高科技板块内部,我们观察到上周日本的半导体设备子行业逆势上涨。板块的代表性公司东京电子上周大涨14.4%,并于6月12日创下历史新高。Screen Holdings一周的涨幅为10.4%,也在12日创下历史新高。

6月10日台积电公布5月营收同比增长30%,进一步印证了人工智能驱动的持续需求。因为台积电是东京电子等公司的主要客户,这对日本半导体设备公司产生直接利好。另外,从区域收入贡献上看,中国大陆其实是日本很多半导体设备公司的第一大市场。6月9日公布的中国5月出口额(以美元计价)同比增加19.4%,进口增加27.4%。其中,计算机及零部件出口同比增幅从4月的47%进一步加速至66%,创2010年以来最快增速;集成电路出口同比激增111%,创下2013年以来单月最快增速。AI硬件需求激增,一方面有效推动中国企业的出口增长,一方面也促进相关企业积极购入境外设备,令日本的半导体设备公司广泛受益。

BOJ加息短期内难改日元汇率弱势预期

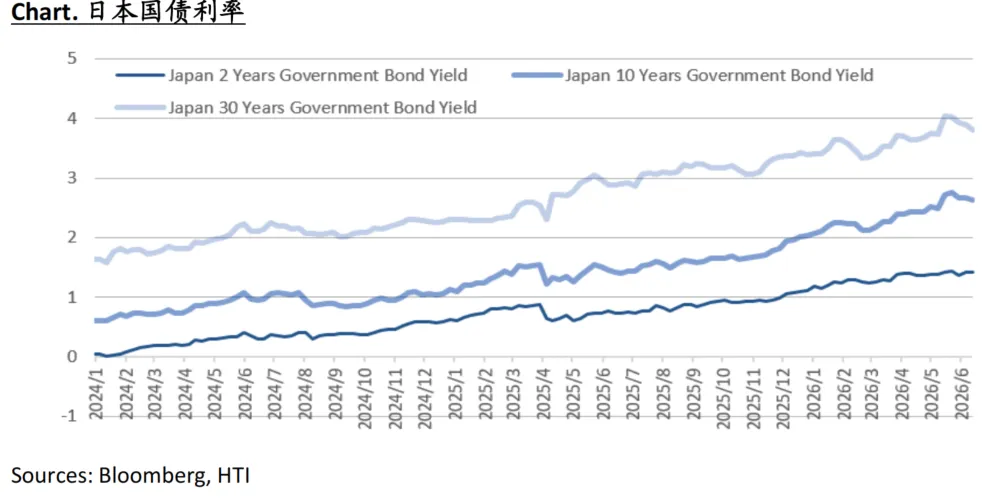

在货币政策方面,市场普遍预期日本央行将在6月15-16日把政策利率上调25个基点至1%,这将是自2025年12月以来的再次加息。日本央行行长植田因住院缺席下周的货币政策会议,副行长内田将主持的会后新闻发布会。市场每次都会试图从发布会的内容中解读日本央行未来的加息节奏,这次内田是否会表达更明确的鹰派立场将备受关注。上周10年期日本国债收益率表现稳定,从前一周结束时的2.66%小幅下降至目前的2.63%。

日元兑美元汇率在5月初日本政府的高达730亿美金规模的干预下一度上涨至155附近,但之后一路回调,上周再次突破了160日元的心理关口。我们认为日元最近的走软主要是有以下三个原因。

第一是货币政策和利差。日本银行虽然也在加息,但其缓慢而节制的利率正常化步伐使得日美利率差仍保持在较高水平。尤其高市政府屡次表示不支持加息,也令市场对BOJ坚持鹰派立场的预期下降。BOJ相对温和的态度,加上最近市场对美国加息的预期有所增强,对日元汇率形成下行压力。

第二与最近的中东局势有关。中东局势紧张如果导致油价长期维持高位,会引起日本的贸易赤字加大,财政负担加重(政府补贴等),因此令投资者担心日本的宏观风险,对日元产生负面影响。

第三是所谓的跷跷板效应。很多外资在买入日股的同时,通常会做卖空日元以对冲外汇风险。3月底以来,在日本股市不断创出新高和外资大量涌入日本股市的背景下,对日元形成压力。

中长期不看空日元

如上所述,短期内日元汇率仍有压力,大幅反转的可能性不大,但我们认为投资者也不应该盲目地单边看空日元。日元在中长期大概率正处于历史大底,正在逐步酝酿周期性反转,但这个反转仍需要多种宏观因素的合力以及市场的信心的积累。即使下周加息之后,1%日本的政策利率仍处于一个较低的水平,等待日元反转仍需要相当大的耐心。我们中长期不看空日元的核心逻辑如下。

1. 持续加息的货币政策。BOJ加息进程缓慢而谨慎,但同时具持续性,加息对汇率的影响往往是滞后且非线性的。下周加息后日本基准利率会升至 1% ,我们相信未来两年内会向1.5-2%的中性利率区间迈进,逐渐改善日元回报率低和日本实际利率为负的问题。但另一方面,货币的回报率是相对的。即使日本政策利率达到 1.5%,与其他主要主要经济体相比,它依然是全球最便宜的融资货币之一。尤其在考虑日美利差因素对汇市的影响时,美国的货币政策更具决定性,所以也需要高度市场对美联储的货币政策变化的预期。

2. 经济内生改善、债务比率下降。日本终于摆脱了 30 年的通缩,进入了名义 GDP 快速扩张和健康通胀的时代,日本的政府债务/GDP比率正在出现结构性的触顶回落。而与日本相反,全球不少主要国家都仍在面临财政赤字失控、债务压力越滚越大的困局。因此我们认为,从中长期全球主权信用风险评估的角度,如果市场逐渐认可日本的财政改善具有可持续性,这将为日元提供向上空间。

3. 油价回落。日本作为能源与关键原材料 90% 以上依赖进口的资源匮乏国,高油价经常会导致日本录得庞大贸易赤字、真金白银外流。最近的中东局势紧张又一次加剧了这个压力。但一旦中东地缘局势降温导致原油价格出现趋势性回落,我们预期日本的贸易顺差将迅速修复,政府的短期财政压力也会缓解。

市场表现

本报告分析师:

季屏子

SFC HK执业证书编号:AXV098

免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

《研究报告》免责声明

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。

投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。