夜雨聆风

夜雨聆风

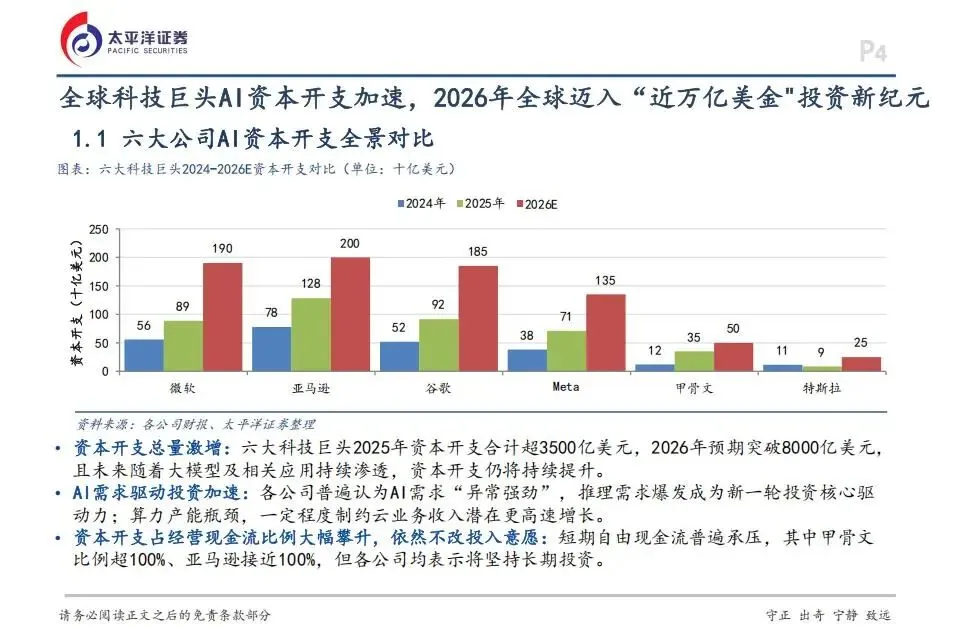

全球科技巨头的算力基建投资正在进入一个新阶段,资金规模和建设速度都远超市场预期。微软、亚马逊、谷歌、Meta、甲骨文与特斯拉这六家公司在2025年的资本开支合计超过3500亿美元,2026年预计将突破8000亿美元。推理需求的全面爆发是这一轮投资的核心驱动力,各大云厂商均表示AI需求非常强劲。

算力芯片、高速光芯片和核心存储部件等上游环节,正在收到持续增长的批量订单,这得益于算力市场竞争格局的集中化和核心硬件迭代周期的缩短,进而为整个电子行业带来了确定性的发展机遇。

一、全球巨头资本开支大幅增长

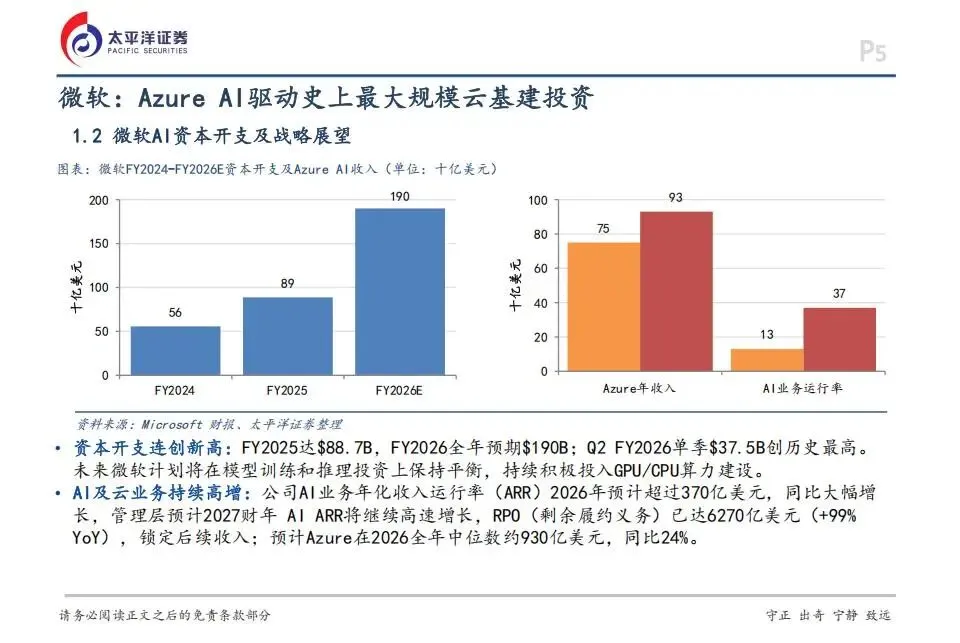

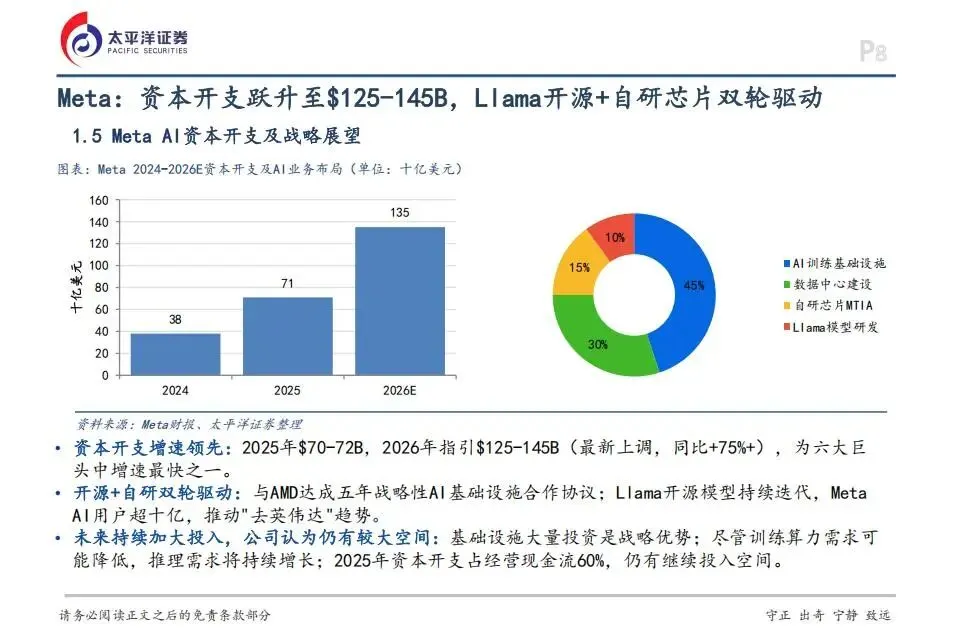

在云基础设施建设的浪潮中,微软作为领头羊正进行着规模庞大的投资。微软在2025财年的资本开支达到88.7亿美元,而2026财年的全年预期直接上升至1900亿美元,其单季度开支也在持续创下历史新高。这些资金将重点投向图形处理器与中央处理器的算力建设,以平衡模型训练与推理的资金分配。

资金的大幅投入也带来了直接的业绩回报。微软的人工智能业务年化收入运行率在2026年预计超过370亿美元,同时剩余履约义务达到了6270亿美元,这也锁定了其后续的云业务收入。在市场需求端,由于智能应用的大规模渗透,微软旗下的云平台年收入全年中位数预计达到约930亿美元。

亚马逊同样在基础设施领域开辟了创纪录的投资通道。亚马逊2025年的资本开支为128.3亿美元,2026年的投资指引则大幅上调56%至2000亿美元,这些支出将完全服务于云服务人工智能基础设施建设。亚马逊认为,新技术正在全面重构已知应用并催生大量新场景。

从其业务运行指标来看,亚马逊自研的专用芯片业务运行率已经超过200亿美元。其第二代自研训练芯片出货量已达140万颗,第三代芯片也已在2026年初开始出货,不仅性价比提升了30%到40%,其整体产能也已被客户提前锁定。

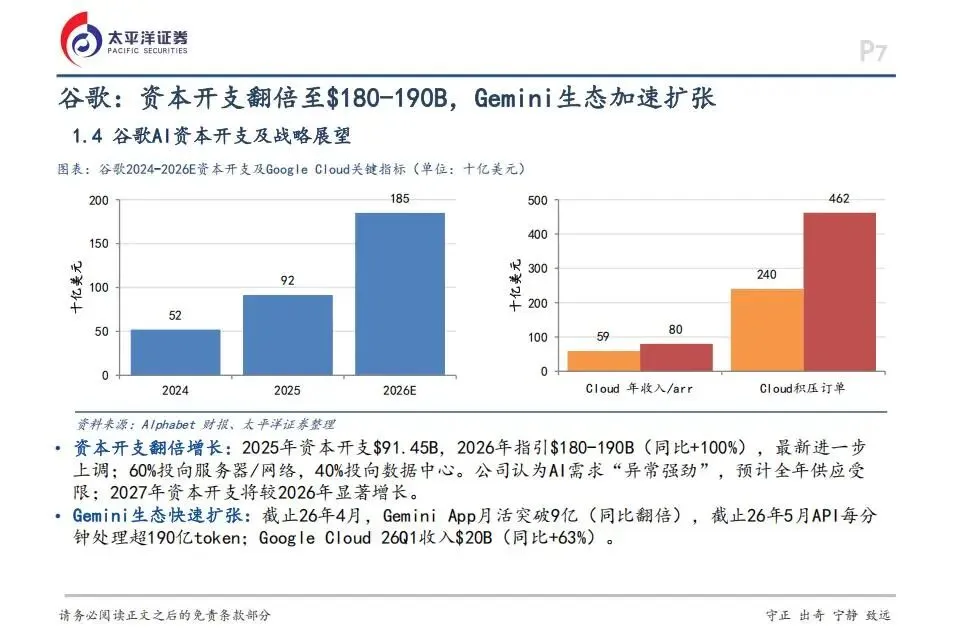

谷歌的资本开支同样呈现翻倍增长的态势。谷歌2025年的资本开支为91.45亿美元,2026年的投资指引则直接上调到1800亿至1900亿美元的区间,其中60%的资金投向服务器与网络设备,40%投向基础设施数据中心。谷歌明确指出,当前全球人工智能需求异常强劲,预计全年供应都将受到限制。

在应用生态方面,谷歌的智能应用月活跃用户数已经突破9亿,其应用接口每分钟处理的词元数量也超过了190亿个。这种强劲的流量直接带动了谷歌云业务的爆发,其单季度云收入已达到200亿美元。

二、算力芯片呈现一超多强

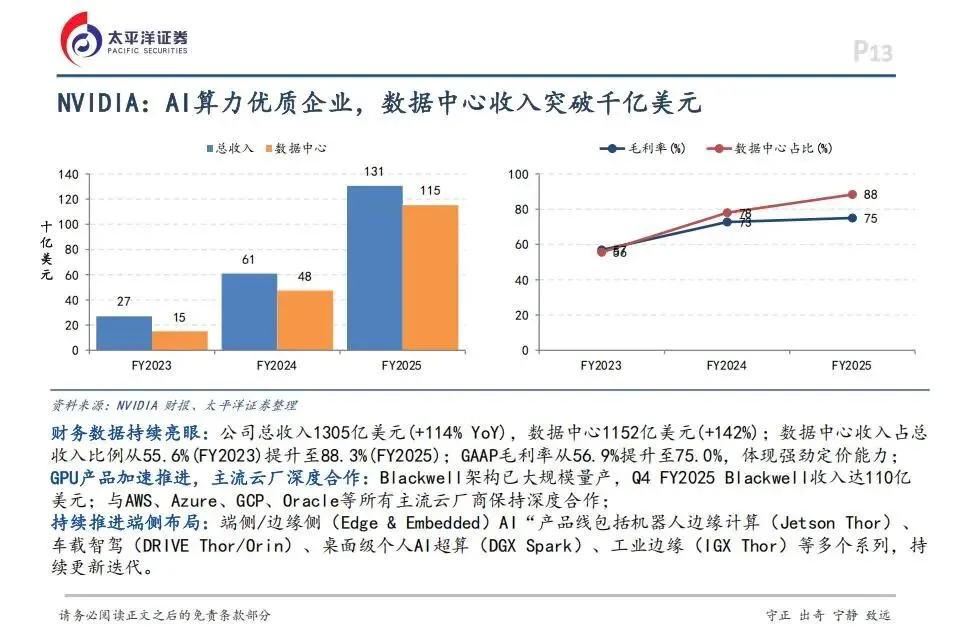

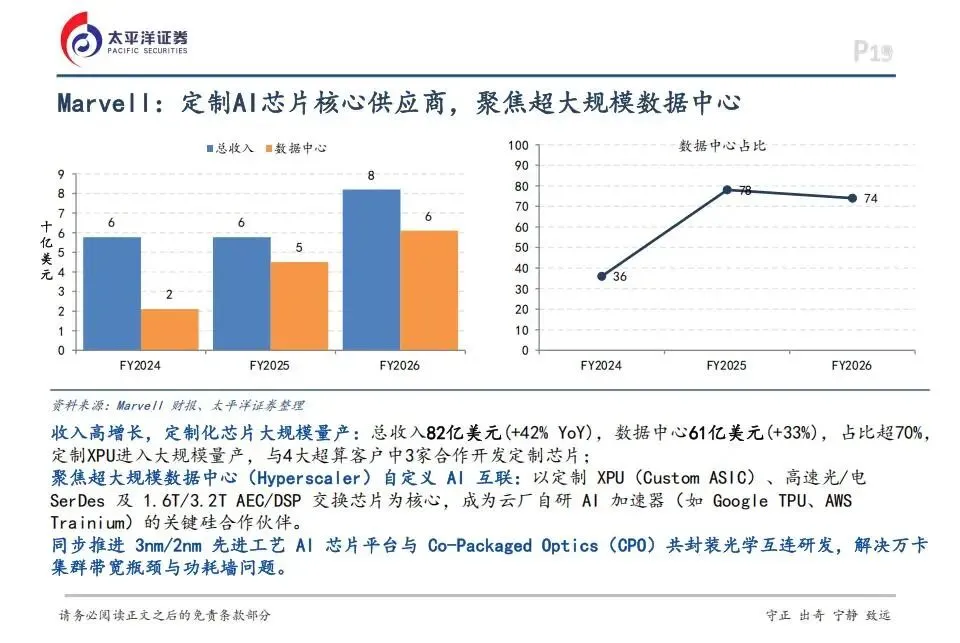

全球芯片市场目前由英伟达主导训练市场并向推理和端侧布局,博通与Marvell则主导定制推理芯片。英伟达在2025财年的总收入达到1305亿美元,其中数据中心业务贡献了1152亿美元,占比从过去的55.6%增至88.3%,其毛利率也提升至75.0%,体现了极强的定价权。

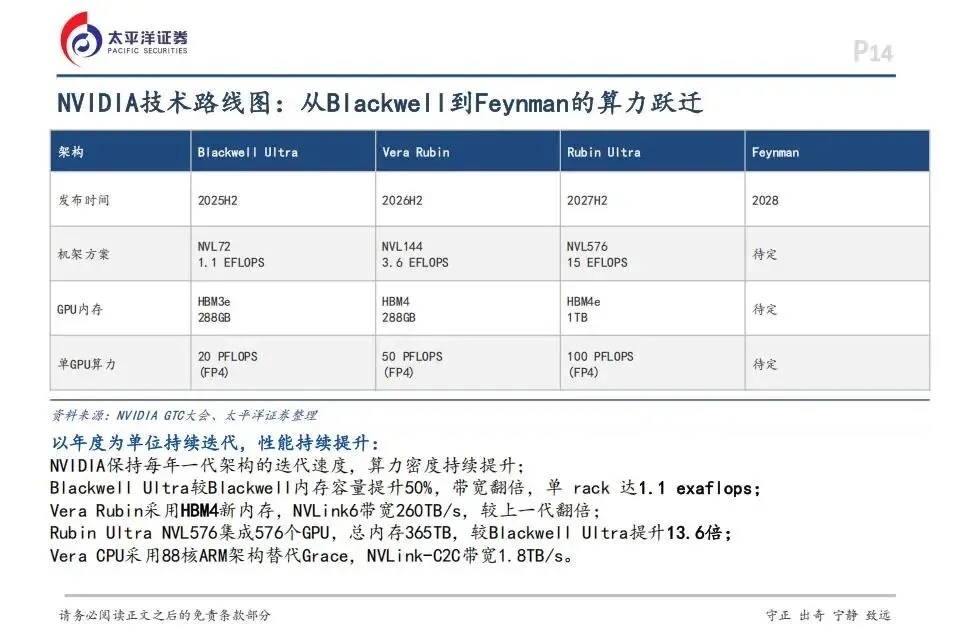

英伟达全新的架构产品已经实现大规模量产,单季度该架构贡献的收入就达到了110亿美元。在技术路线上,英伟达保持着每年一代的迭代速度。其新一代架构产品的算力密度持续跃升,机架方案在特定精度下的算力大幅提高,同时通过引入全新的高带宽内存与先进的中央处理器架构,进一步解决了万卡集群的带宽瓶颈。

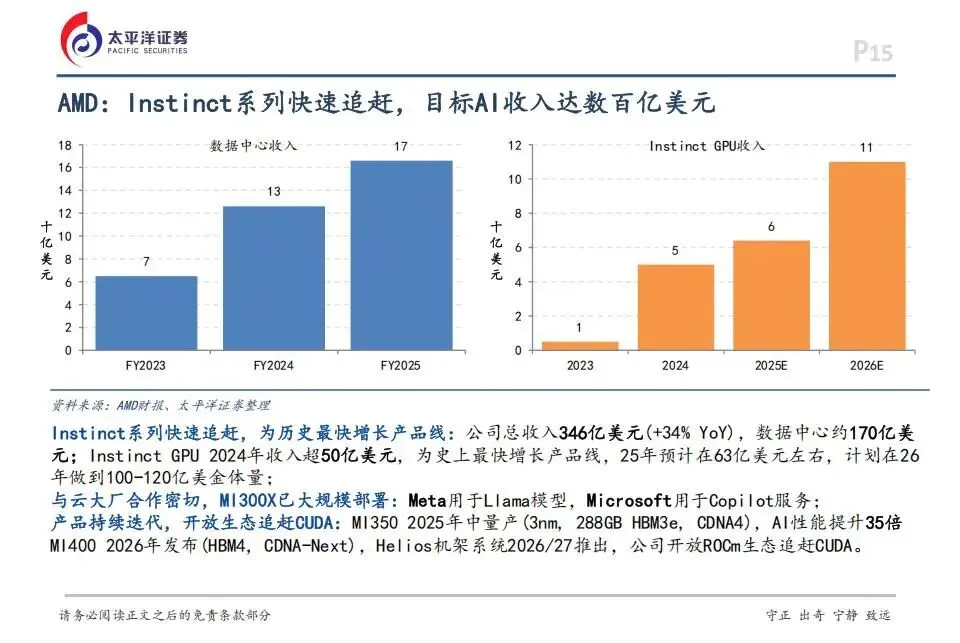

AMD则通过其专用图形处理器系列快速追赶,成为了该公司历史上增长最快的产品线。其数据中心业务收入已达约170亿美元,其中专用图形处理器在2024年的收入就超过了50亿美元,2026年的目标更是直指100亿至120亿美元的体量。其主流芯片已被各大巨头大规模部署于大模型研发和智能服务中。

AMD通过开放生态系统积极追赶英伟达的软件壁垒,公司全新的高端芯片已于2025年中期量产,采用先进的3纳米工艺,其人工智能性能得到了大幅度提升。同时,其下一代机架系统也计划在2026至2027年推出,进一步提升了产品的性价比。

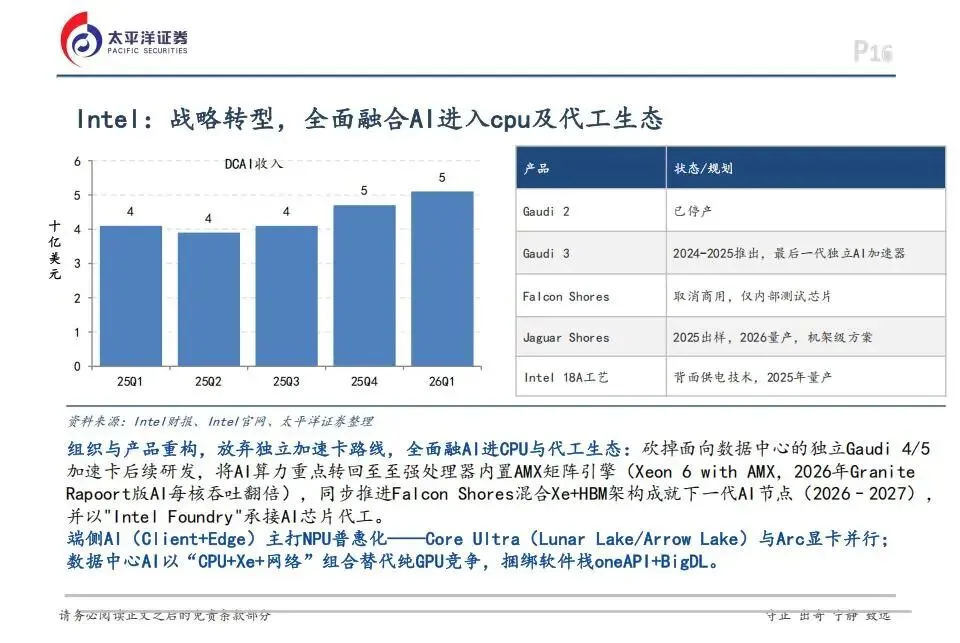

传统巨头英特尔则在进行深度的战略转型,选择放弃独立的加速卡路线,全面将算力融合进中央处理器与代工生态中。英特尔砍掉了面向数据中心独立加速卡的后续研发,将算力重点转回至强处理器内置的矩阵引擎,并计划在2026年实现量产新一代机架级方案,同时利用其先进工艺承接外部芯片代工。

三、光芯片迈入高速增长

算力集群规模的扩大直接驱动光模块市场进入高速增长期,2025年全球光模块市场规模预计达到了230亿美元,其中人工智能贡献了60%以上的增量。在这个细分赛道中,Lumentum卡位高端激光器,高意集团进行全栈布局,而博通则牢牢掌控着交换芯片与数字信号处理器技术。

Lumentum的业绩拐点已经得到确认,其单季度营收同比大幅增长90.1%至8.1亿美元,其中人工智能驱动的云与网络业务占比超过60%,其毛利率也环比提升至44.16%。Lumentum的核心壁垒在于磷化铟激光器,目前其2028年的高性能激光器产能已经全部售罄。

在产品拓展上,Lumentum的光线路交换机正在成为核心增长点,预计2025至2028年其出货量复合增长率将超过150%。同时,Lumentum在共封装光学领域进行了双路线布局,其外部激光源模块与共封装光学引擎正在与下一代芯片架构进行深度绑定。

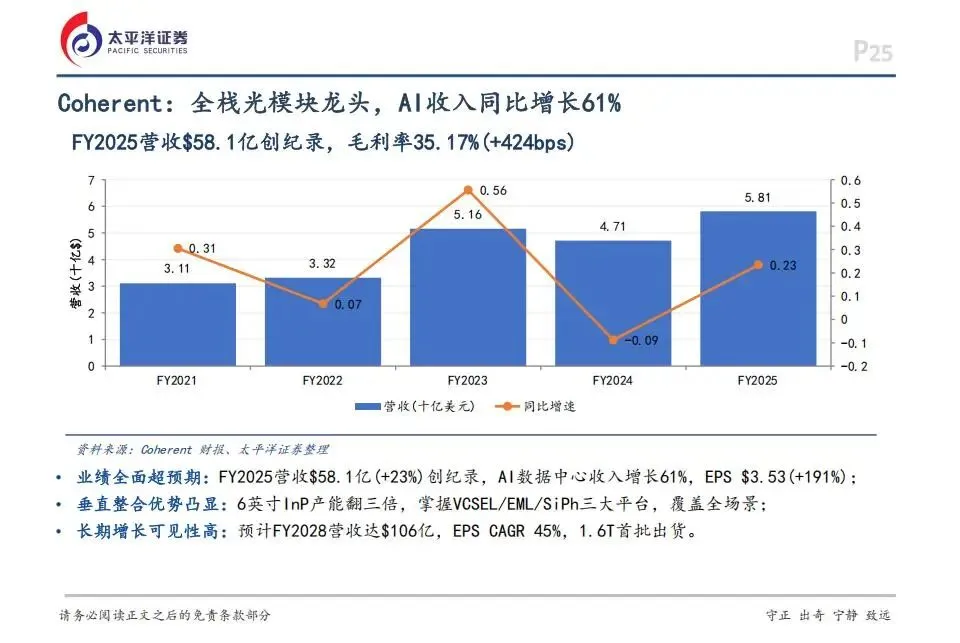

Coherent作为全栈光模块龙头,2025财年的营收达到了创纪录的58.1亿美元,其人工智能数据中心收入同比激增61%。Coherent具备极强的垂直整合优势,其6英寸磷化铟产能翻了三倍,全面转产降本,并掌握了面发射激光器、边发射激光器以及硅光三大平台,实现了短距、中长距到长距场景的全覆盖。

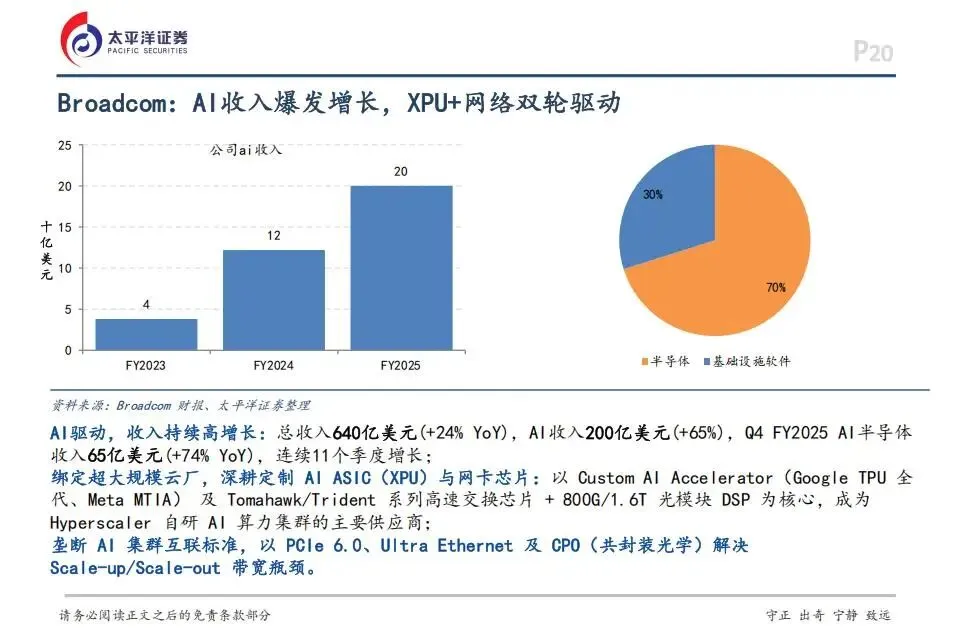

博通则是人工智能网络芯片领域的绝对巨头,其2026财年第二季度的人工智能收入已经超过100亿美元。博通以高速交换芯片和光模块数字信号处理器为核心,在总计730亿美元的积压订单中,网络与光学组件占到了200亿美元。其第三代共封装光学技术已通过英伟达验证,能够实现功耗大幅降低。

四、存储价格区间持续向上

高带宽内存的爆发式增长正在彻底重塑存储行业的周期属性,使其从周期商品变为战略资源。2026年全球高带宽内存市场规模预计达到629亿美元,同比暴涨82%,目前全球三大存储厂的产能已全部售罄。由于供不应求,全球动态随机存取内存价格预计上涨125%,闪存价格预计上涨234%。

美光科技在2026财年第二季度实现了238.6亿美元的营收,同比大幅增长196%,毛利率达到了74%。美光的全新高带宽内存产品在2026年第一季度正式量产,良率提升迅速,打破了原有的双寡头格局。目前美光全年的产能已被合同锁定并全部售罄,其超过250亿美元的资本支出将主要用于先进产能的扩张。

三星电子在高带宽内存领域率先发力,其DS部门营收达到44.0万亿韩元,营业利润同比猛增465%。三星在2026年2月率先量产了采用全新制程和自研控制底片的新一代高带宽内存,其带宽高达3300GB/s。三星2026年的半导体投资高达110万亿韩元,重点聚焦于存储、先进代工与封装领域。

SK海力士目前在整个高带宽内存市场中占据了约60%的领先份额,获得了英伟达70%的订单,其单季度营业利润率达到了惊人的72%。SK海力士率先量产了12层堆叠的高带宽内存产品,并与台积电深度合作共研下一代产品。为了维持领导地位,SK海力士计划在龙仁半导体集群总投资120万亿韩元建设4座新工厂。

五、算力硬件产业链重点公司

第一家:沪电股份

在人工智能算力投资大幅提速的背景下,作为高层数、高密度印制电路板的核心供应商,持续受益于全球服务器与网络设备的结构性升级需求。

第二家:生益科技

在高速网络与服务器基建中,其核心的高频高速覆铜板材料是保证信号传输质量的关键,随着大客户算力集群的扩建,业务确定性较高。

第三家:源杰科技

聚焦于高速光通信芯片的研发与生产,在国内光芯片产业链中具备较强的技术实力,直接承接全球光模块向更高制程演进的红利。

第四家:长光华芯

在高功率半导体激光器领域具备底层的技术积累,随着光芯片在人工智能互连及共封装光学技术中的地位日益提升,公司打开了全新的成长空间。

第五家:兆易创新

作为国内存储芯片领域的龙头企业,在利基型存储市场具备稳固的市场地位,随着全球存储价格区间整体持续向上,公司将迎来显著的业绩弹性。

以上,仅供参考,要有自己的判断。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料