夜雨聆风

夜雨聆风核心观点

在上游成本全面上涨与本土算力供需失衡的双重驱动下,国产AI芯片正迎来涨价窗口,我们认为在自主可控刚需与议价权上移背景下,国内AI芯片企业仍具备成本转嫁能力,盈利弹性在规模优势下有望体现:1)成本传导驱动:上游HBM、基板、封装、代工等各环节成本全面上涨,我们预计下半年HBM采购成本提升幅度或将超过50%,对成本影响将最为显著;2)供需缺口驱动:多模态大模型和AI Agent加速发展,国产模型Token调用量快速上升,拉动推理端算力需求快速增长,25-27年国产AI芯片均存在较大供需缺口。国产算力板块后续潜在催化剂包括:1)新一代产品发布与测试适配结果;2)提价落地等。

成本驱动:上游HBM、基板、封装、代工成本全面上涨

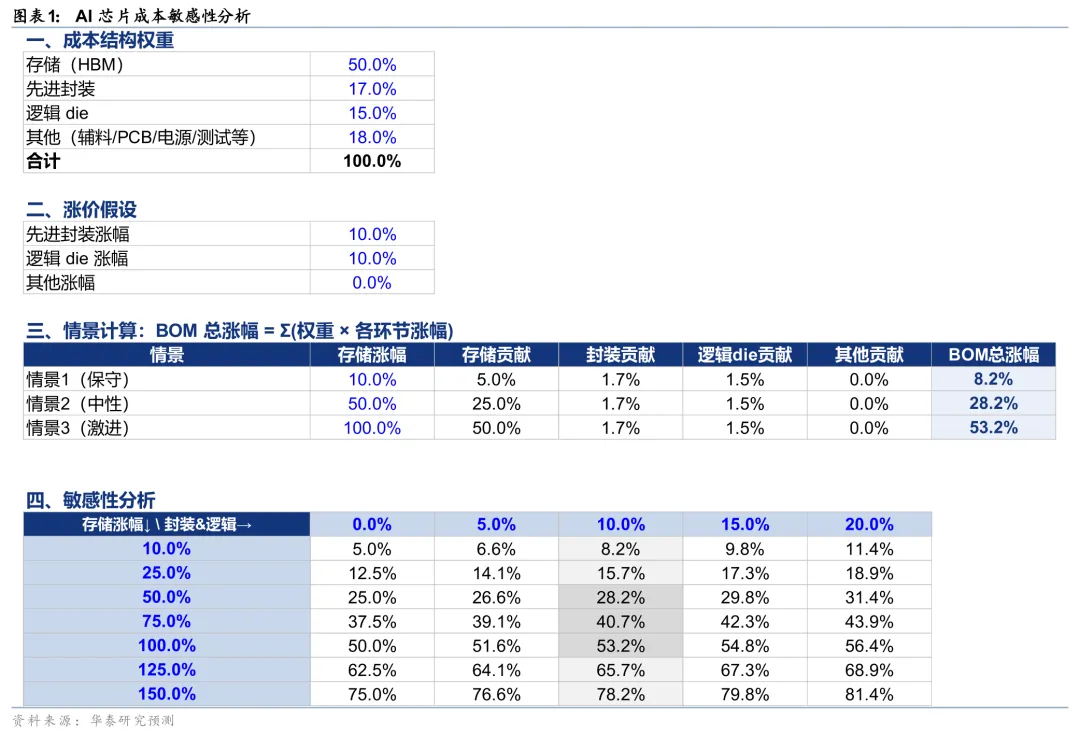

在AI芯片的成本结构中,存储占比已提升至50%左右。根据EPOCH AI,英伟达B200制造成本约6,400美元,其中HBM约占45%(约2,900美元)、先进封装 CoWoS-L约占17%(约1,100美元)、逻辑Die制造约占15%(约900美元)。存储端,我们预计2026年传统DRAM ASP同比提升有望达280%,但HBM ASP同比增幅有限,当前存储原厂HBM OPM仍低于传统DRAM。由于AI芯片需求快速攀升,且随着模型参数规模扩大、KV Cache急剧增加,AI芯片需要配置更大的HBM容量。我们预计2027年HBM将持续处于供需短缺的状态,推动HBM价格大幅上涨,2027年原厂HBM盈利能力将向传统DRAM靠拢。此外,载板、先进封测及代工成本均面临不同程度的上涨,我们预计AI芯片成本中枢将显著上移,构成AI芯片提价的成本端基础。我们大致测算,若存储成本上涨50%/100%,封测及代工成本上涨10%,则AI芯片综合成本上涨约30-50%。

供需驱动:算力需求高涨,高端产品供不应求

需求端,4月2日火山引擎宣布得益于Seedance 等多模态视频大模型与 Agentic AI 的快速发展,豆包大模型日均Token使用量已突破120万亿,较三个月前增长一倍,较2024年5月份首次发布时增长超1000倍。叠加海外AI芯片采购受限,国产AI芯片采购需求旺盛。但受限于代工和HBM等环节,国产AI芯片供给有限,2026年仍存在较大供需缺口,构成AI芯片提价的供需失衡基础。此外,2026年国内AI芯片公司大多将发布新一代产品(如华为950系列),规格进一步提升,可满足传统搜广推业务、大模型训练及推理等场景需求,应用场景较上一代卡更加丰富,近期将陆续进入商务议价阶段,供给方议价权有所提升。

投资结论

我们建议重点关注AI+通胀投资主线,包括存储、MLCC、CCL等,但上述板块市场预期较为充分,后续主要关注涨价幅度及持续性。国产AI芯片面临成本上涨与国内算力供需失衡的双重驱动,并借助新品迭代,有望迎来量价齐升机遇。

风险提示:AI产业发展不及预期,行业竞争格局加剧,半导体周期下行风险,本研报涉及的未上市或未覆盖个股内容,均系对其客观信息的整理,并不代表团队对该公司、该股票的推荐。

文章来源

研报《AI+通胀系列:AI芯片或迎来涨价窗口》2026年6月16日

郭龙飞 分析师 S0570525080001

张皓怡 分析师 S0570522020001

林文富 分析师 S0570525100003

汤仕翯 分析师 S0570524090007 | BUQ838

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及中国香港金控机构客户

添加权限请联系您的华泰对口客户经理

免责声明

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。