夜雨聆风

夜雨聆风“要致富,先修路”。

虽然我们对这句话耳熟能详,但这绝对不是中国人的专利。

上世纪50年代,时任美国总统艾森豪威尔启动洲际高速公路系统(Interstate Highway System)。这套系统完工后,总计7.7万公里的公路网络使全美货运系统效率提升35%。

如果观察美国这一时期的CPI数据,就会发现一个惊人且清晰的事实:通胀稳步回落。

当然,这不是说洲际高速公路能左右通胀,毕竟修路对提振经济存在严重的边际递减。

与修建路网同时发生的,还有美国六十年代二战技术红利的商业化进程。其中,喷气发动机、半导体、自动控制系统、合成材料、计算机、雷达等技术在50年代末至60年代开始大规模商业化。而且,这一时期也是美国制造业自动化的关键时期,数控机床、自动装配线、工业控制系统等技术在汽车、钢铁、电器行业得到广泛采用。

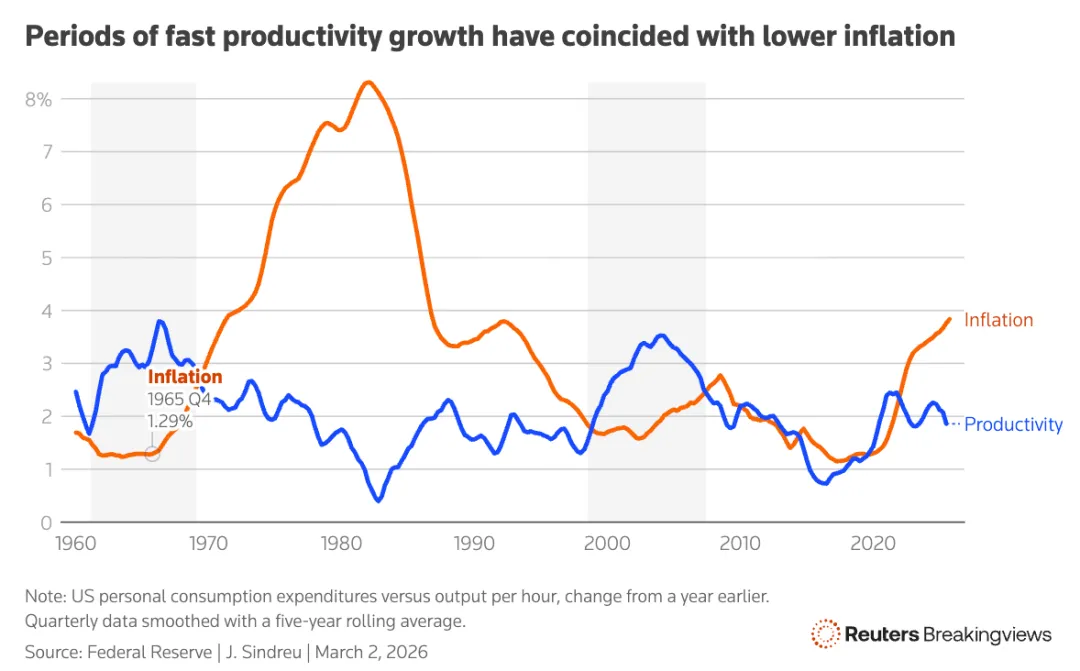

以上所有技术进步,共同带来一个结果:单位工人的产出持续提高,这一时期美国通胀水平也持续下降。1956年,美国通胀率为2.99%(比现在都高);到电气化技术全面应用的1962年至1965年,美国通胀率已下降至1%以下(特朗普政府梦寐以求的数字),而这个阶段的劳动生产率增长飙升到3.8%。

这是第一组数据:1962年至1965年,美国通胀率长期维持在1%以下;这个阶段的劳动生产率长期高于3%,最高达到3.8%(1966年)。两者在时间上高度重合。

故事讲到这,你可能以为走错片场了,不是在说AI与BTC吗?怎么翻起了美国老家那点创业史了?

别着急。当下,AI的全面应用,其本质也是科技革命量变到质变的全新形态。如果能够厘清生产率的提升与通胀之间的关系,那么AI对BTC影响的这条线就会很清晰了。

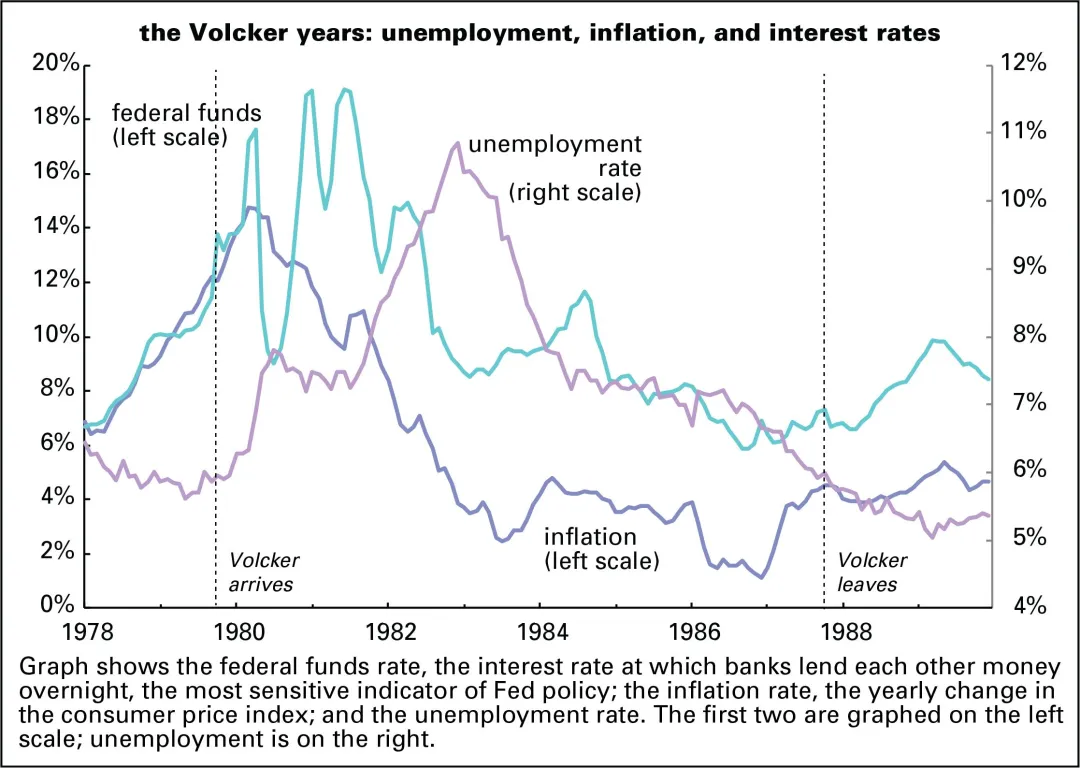

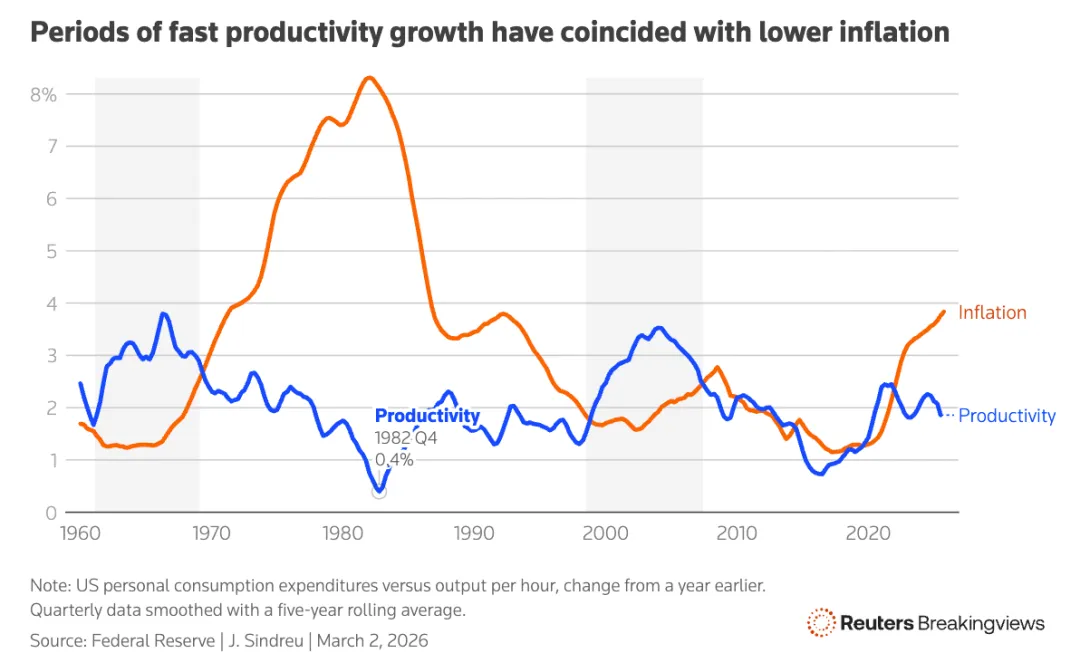

到了20世纪70年代,由于越战、布雷顿森林体系崩溃与两次石油战争,美国通货膨胀在1980年前后达到历史高位,一度超过13%。此时,美国在60年代的科技革命早已尘埃落定,新的计算机革命处于早期,尚未形成生产力。而在流动性层面,美联储又在保罗·沃尔克的带领下,为抑制高通胀,将利率提高到接近20%,造成了一场人为衰退。这些综合因素作用下,美国劳动生产率增长在1982年前后跌至历史低位附近。

这是第二组数据:美国通胀率在1980年前后达到历史高位,而美国劳动生产率增长则在1982年前后触及历史性低位,两者形成鲜明反差。

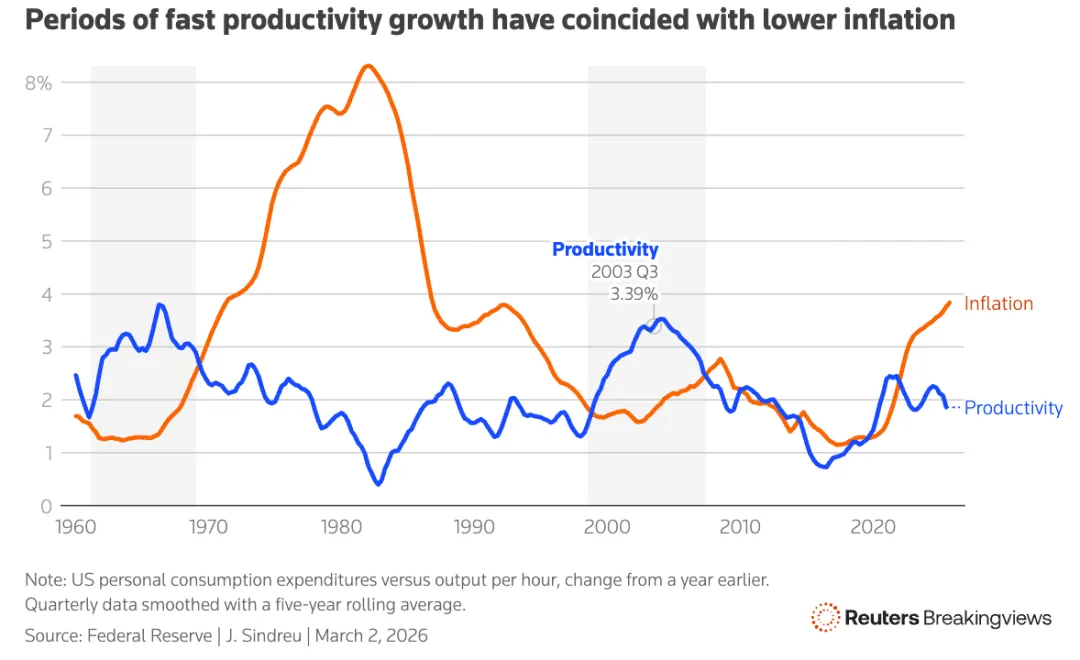

时间来到2004年前后,时隔40年后,美国生产率增长重新回到3%以上。与此同时,通胀水平大幅下降到1.5%附近。困扰美国长达20年的高通胀问题,早已在沃尔克时代得到控制,而随着生产率增长幅度回升,美国低通胀环境进一步得到巩固。

而生产率大幅提升最重要的原因之一,是互联网技术革命在1993年至2000年全面爆发。此后虽然遭受了互联网泡沫危机,但这项技术在2003年前后深刻改变了商业形态,通过ERP部署、供应链数字化、电商建设、自动化办公等方式,使生产率收益集中释放。

这是第三组数据:美国生产率增长在2002年至2006年长期处于3%以上,而这个阶段的通胀水平一直位于2%附近。

通过以上数据,我们基本得到一个清晰的结论:生产率快速增长时期,往往与较低的通货膨胀率同时出现。

而在AI时代,同样的故事正在上演。

来自欧洲的研究结果表明,采用人工智能的企业比例每增加10个百分点,平均而言,生产者通胀率可能会下降0.3至0.6个百分点。

来自欧元区的研究论文《Artificial intelligence and inflation in the EU》则印证了这一结论:使用AI的企业占比提高10个百分点,生产者价格通胀(PPI)最多下降0.6个百分点

来自欧元区的研究论文《Artificial intelligence and inflation in the EU》则印证了这一结论:使用AI的企业占比提高10个百分点,生产者价格通胀(PPI)最多下降0.6个百分点

而当下,我们的确正处于新的技术奇点:一场由人工智能主导的全行业革命,正对劳动生产效率产生质的影响。

因此,美联储主席凯文·沃什(Kevin Warsh)关于AI与通胀的论点,也就不足为奇了。早在2025年11月,他发表在《华尔街日报》上的评论文章《The Federal Reserve's Broken Leadership》(《美联储失灵的领导层》)中明确提到:

AI will be a significant disinflationary force, increasing productivity and bolstering American competitiveness.

AI将成为一种重要的去通胀力量,它会提高生产率,并增强美国竞争力。

好了,终于可以进入主题了。

AI为什么正在杀死BTC?逻辑是这样的:当AI吸引全社会注意力时,那么这对BTC而言,自然就会面临流动性黑洞。

因此,当下AI虹吸流动性,不仅仅对BTC造成沉重打击,还对AI之外的所有行业带来短期阵痛;但如果AI最终能够像60年代的工业自动化革命和90年代的互联网革命一样显著提高生产效率、压低通胀,那么从长期来看,它又会对所有行业带来利好。包括加密领域。