夜雨聆风

夜雨聆风

Agent,即:智能体,也可以称之为:数字人,是融合大语言模型 LLM、RPA流程自动化、OCR 多模态感知、行业知识库的虚拟劳动力。

区别于传统自动化脚本,Agent具备感知、理解、规划、执行、与外部的交互能力,自主学习完整闭环,可独立承接完整岗位业务,是继全职、外包、劳务派遣后的第四类用工形态。

Agent智能体的发展,必将对社会生产力,产生深刻,深远,颠覆性的重塑。

6月18号,在中华财险工作时的老领导罗总,发了一条“立信咨询”视频号的朋友圈。

视频中聊到的是中国企业出海的话题。出海,是当前的一个大的风口。除了对哈萨克斯坦相关的专业分析比较感兴趣,视频反复观看了好几遍。

引起更多思考的,是AI数字人的这一新事物。AI,是这个时代另外一个风口。

以消费信贷这一细分领域为例,浅谈一下,AI时代,Agent对生产力的重塑。

一、穿透式监管下的行业焦虑

在中华财险的工作经历,最大的感受之一是:

金融企业,尤其是国有金融企业,不管企业规模有多大,在监管面前,尤其是直面监管时,都会努力去做一个听话的“乖学生”。

面对已开始施行,以及即将施行的法律法规,不少金融机构,助贷平台,都已焦虑许久:

2021年11月1日,《中华人民共和国个人信息保护法》开始施行;

2025年10月1日,《互联网助贷新规》开始施行;

《个人贷款业务明示综合融资成本规定》,将于2026年8月1日起施行;

《金融产品网络营销管理办法》,将于2026年9月30日起施行。

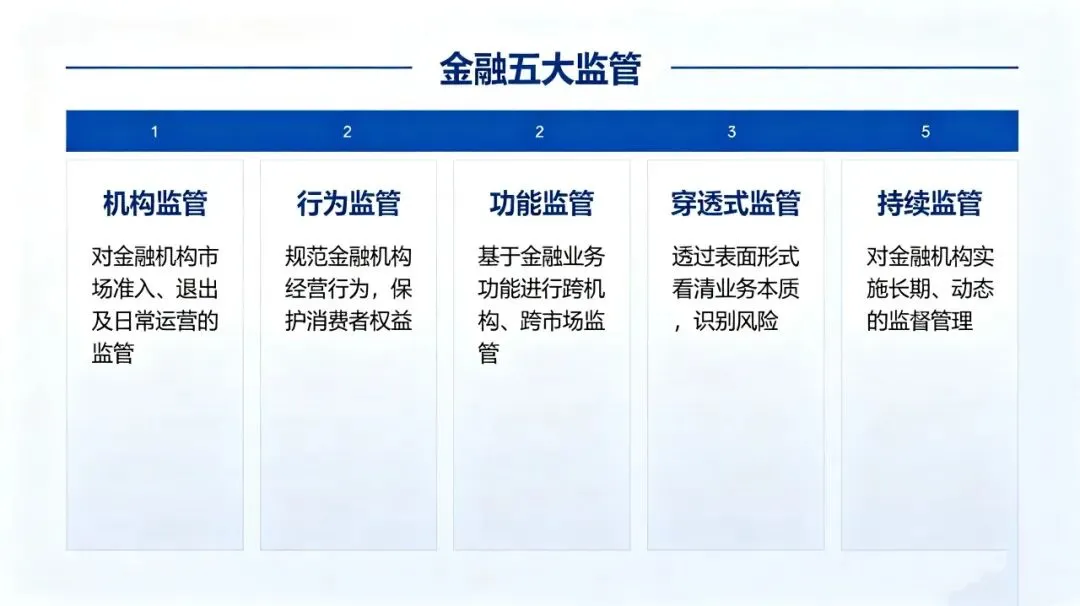

2026年上海陆家嘴论坛,国家金融监督管理总局局长丁向群局长在开幕辞中提到:全面强化“五大监管”(机构监管、行为监管、功能监管、穿透式监管、持续监管),切实做到“长牙带刺”、有棱有角。

威慑力度最大的应该就是:穿透式监管。

六年前,和一位在上海银保监局工作的师弟聊天,感知到当时监管对某些金融细分行业的业务本质并不是特别的了解。结合对近一年监管政策的观察,相信监管部门已经把所有的金融业务本质都已经彻底摸清,绝对有能力做到“穿透式”+“无死角”。

面对监管政策,一些原有的业务模式,会遭受到前所未有的严峻挑战。

比如,消费信贷领域的获客、风控信审、贷后催收。

(一)售前(获客、信审)

个人消费信贷业务,银行的获客能力,一直都偏弱。

相较于保险机构,银行的To C的获客能力,一直都是偏弱的。

银行的业务意愿:银行更喜欢发放To B的企业贷款,并不喜欢去做个人消费信贷业务。ToB的对公贷款,尤其是国有企业的贷款,风险低,额度高,报告写起来也好看。个人消费信贷,风险高,件均低,银行做个人消费信贷的意愿就很低。

“销售员”的意愿和能力:银行(尤其是国有大型商业银行,股份制商业银行等规模较大的银行)的客户经理,大部分都是从大学毕业直接到银行工作,内心深处认为,这是个“体面活儿”。对个人贷款客户开发,他们并不擅长去发传单,打销售电话。开发个人贷款客户,我相信无论是个人意愿,或者是业务能力,挑战都不小。

由此,催生了消费金融公司,小额贷款公司等非银行类金融机构,去发放个人消费贷款。而这些机构,一线销售人员的获客能力也是异常堪忧的。

所以又衍生出“中介”的角色,线上助贷平台,线下助贷机构,民间线下贷款中介,应运而生。

《金融产品网络营销管理办法》的出台,是对金融机构的获客渠道,穿透式的监管。

金融机构,后续如何实现低成本,高效率,风险可控,符合监管要求的营销获客,是一个课题。

包括风控外包,也是被监管明令禁止的。后续金融机构面对海量的个人贷款申请客户,如何快速建立自己的信用审批体系,也是迫在眉睫的事情。

(二)售后(贷后提醒与催收)

银行,消费金融公司等金融机构,发放的贷款,需要进行贷后管理。

外包催收,凭借其“按回款付费、转移合规风险、绩效施压便捷”的优势,成为金融机构的第一优先选择。

所谓外包催收,就是将逾期客户的催收工作,委托给第三方催收公司,进行业务外包。

部分金融机构采取了HRO或“内催”的策略,即:劳务派遣合作模式,和第三方人力资源公司(或催收机构)合作,招聘外包员工,由内部人员进行日常管理。

无论是业务外包,还是劳务派遣,都面临着多重的风险挑战。

催收业务,是一个按结果付费的业务,金融机构根据第三方的回收进行付费。第三方机构为了达成考核,拿到相对高的费用,暴力、软暴力催收的风险就不可避免。客户信息安全,也是一个很容易踩到的雷区。HRO或“内催”,亦是如此。员工面对“唯回款论”的考核导向,难免会走偏。

随着监管对融资成本的明确要求,金融机构没有足够的利润空间,去沿用之前的“人海战术”业务模式,大规模采用人工去开展催收相关工作。

2026年春节前后,监管向多家持牌消金公司发文,明确要求逾期M1(1-30天)和M2(31-60天)阶段的催收业务,不得委托外部机构执行。

金融机构的催收,面对成本压降,监管要求等多重压力下,如何破局?

二、应运而生的Agent数字人

2025年,AI智能体技术实现关键突破,并开始广泛产业化应用。

简言之:2025年,是AI元年。

无论是营销获客,信用审批,还是贷后催收,AI数字员工,似乎都是一个不错的选择。

银行采用Agent数字人去拨打营销电话,或在APP中嵌入Agent数字人,主动进行营销,ROI会不会得到质的提升?

风险管理环节的审批部门,采用Agent数字人去进行贷款审核,按照客户资质进行对应的风险研判,大额客户再辅以上门实地尽调,效率会不会得到提升?

贷后管理部门,采用Agent数字人去提醒还款,逾期催收,倾听客户诉求,给出合理的解决方案,是否可以有效压降成本,规避业务风险?

大中小机构,以及个人创业者,都开始在AI赛道中赛跑。

从个人消费信贷-催收,这一垂直细分领域入手,做一个简单的分析。

其实,AI数字员工,一直都在,只是一直处于辅助工作的角色。

比如,为了筛选出可联系到的客户,会采用“测试拨打”策略,这就是最简单的“数字人”。有拨通后接人工的,也有拨通后进行简单对话的。

曾参与过某独角兽企业的AI催收项目,主要是对逾期不久的客户,进行简单施压,以促进客户进行还款。根据客户的逾期天数等标签特征,采用不同的话术,语气进行施压,这是最简单的AI催收。

智能体,可分为五个级别,从L1到L5。

从催收来讲,L1就是规则模板AI催收,前文提到的曾参与的AI项目,便是属于L1级别。当前绝大多数基础 AI 外呼都是如此:纯固定话术、关键词匹配、无自主对话。

L2是对话式AI催收,即:大模型外呼,能听懂协商、分期、异议,短时记忆,可根据知识库自主沟通还款方案,仍有大量场景需要转人工处理。

当前,某宝,开水团等有一定技术能力的平台都开始在AI催收赛道发力,他们的主要优势在生产要素的收集,业务场景的沉淀。因缺乏深厚的技术积淀,多要素和复杂业务场景,转化为生产力,不是简单的代码或参数调整,而是一个曲折而漫长的进阶过程。当前,主流的AI催收都还处于L1级,最多处于准L2级。

截至目前,并没有哪个平台或公司,打造出一个成熟的L2级的AI催收产品。

L3 自主智能体催收(Agent )产品,目前仍是空白的阶段。

一款什么样的Agent产品,才是好的产品,要具备哪些特征?

结合AI能力的进化和垂直领域,简单写几点。

听得懂:

客户分布在全国各地,说的不一定是普通话,可能是地方的方言,能不能听得懂客户的话,很关键。这个就需要有足够的技术积累,可以快速识别出方言所表达的真实意思。

客户面对电话的话筒,说话会有语气和情绪,能否从客户的语气中判断出客户的情绪,自主决策,采用相应的语气和情绪去应对。

知业务边界:外呼的对象,是客户本人还是联系人?逾期多少天,需要用什么样的话术应对?当面对有投诉倾向的客户时,能否快速识别,形成对话边界。面对复杂业务场景,能否清楚地了解业务边界,无法处理时做出判断交由人工介入。

信息主动挖掘能力:可以根据客户输出的信息,主动挖掘客户的信息,从而为客户生成新的标签,为当次沟通,及后续多轮沟通进行标签化准备。

问题解决能力:

客户说自己当前有很多负债,要听得懂客户说的负债有哪些,这些产品的费率和结清规则怎么样。能否结合已知信息,或主动去获取外部知识,快速、主动给出一个合理的解决方案?

自我学习:具备基础的自我进化能力,通过不断的业务积累和要素养成,结合训导师的调教,从一个实习生成长为正式员工,再进阶为资深员工,最后成为业务专家。

每一个细节,都是一个大工程,大课题。

三、生意机会

Agent的使用成本,在市场化应用阶段,是要低于自然人的。

研发阶段,Agent的投入成本,肯定是高于培养一个自然人的。

一个好用的,可以投向市场的催收Agent的研发成本,要高于培养一个飞行员的成本。

Agent的神奇之处在于,可以快速复制,并且可以快速升级迭代。

当下的金融机构,无论是面对人力成本,还是面对监管压力,业务风险,如果有一个相对成熟的Agent可迅速投入使用,对机构的生产力重塑,将会是一场巨大的革命。

近两年,中国企业出海是一个很大的风口,其中,金融企业出海又显得格外的激进。

年初,听一位学长讲过,关于近期企业出海的真实情况。中国企业出海,核心岗位还是需要中国人去做,最好是国内员工外派长驻,其次是招聘当地的华人。

国内外派到拉美地区的普通员工,年成本平均在70万人民币以上,如果是核心岗位,综合成本要更高。如果有部分岗位,或者部分职能,用Agent去替代人工,那企业的出海成本势必会得到大幅的压降。

四、颠覆与重塑

2025年的AI元年,我们开始频繁使用豆包修图,不需要再“拍照一分钟,修图两小时“。我们开始使用Deepseek,可以快速的搜索到想要的答案,不再需要去某度的搜索结果中去过滤、筛选、整理,真真切切的感受到了AI时代的便利。

2026年,随着技术的不断升级,迭代,以及不同垂直细分领域的场景落地,Agent智能体势必会掀起一阵生产力的重塑,以及各个行业的深刻变革。

企业的经营者,能否在各自的领域,面对机遇和挑战,能否寻找到商机,能否面对变革带来的挑战。

作为打工人,能否在AI时代,在自己所在的领域,成为一个Agent智能体的训练师,提高工作效率,或成为个人创业者,在AI赛道中走出一条自己的路。

一个半月前的5月8日,国家网信办发布了《智能体规范应用与创新发展实施意见》,《意见》中提到:发挥典型应用场景示范效应,先易后难、循序渐进,促进智能体技术验证、产品迭代、应用落地。

智能体不仅已经进入国家监管的视野,并且国家已经开始在政策层面,迅速推动智能体的应用落地。

相信,就在2026年的下半年,Agent必将对各个垂直细分行业的生产力,进行深刻,颠覆性的重塑,并且在企业管理,产业发展,社会治理等各个方面快速落地,形成深远的影响。

这是AI的时代,这是一个属于Agent智能体的新时代。

以上,是这个雨夜,关于Agent的一点思考。

2026年6月20日