夜雨聆风

夜雨聆风

AI 数据中心的瓶颈,正在从“算不动”变成“连不起”。

过去谈 AI 基建,市场最关心 GPU、HBM、服务器和液冷。但集群规模继续放大后,另一个环节开始变得越来越贵、越来越耗电:交换机和光互联。CPO 这两年从技术概念走向商业化,不是因为行业喜欢新名词,而是 AI 集群把网络互联的带宽、功耗和成本一起推到了临界点。

CPO 要解决的,不是“把光模块换个封装形式”。它真正处理的是:当 400G、800G、1.6T 继续往上走,传统可插拔光模块和交换芯片之间那段高速电连接,已经越来越难承受。

一、AI 买的不是单个芯片,而是一张高速网络

AI 训练集群不是把 GPU 堆起来就结束了。

GPU 之间要通信,服务器之间要通信,机柜之间也要通信。模型越大、节点越多,网络越容易从后台走到前台。

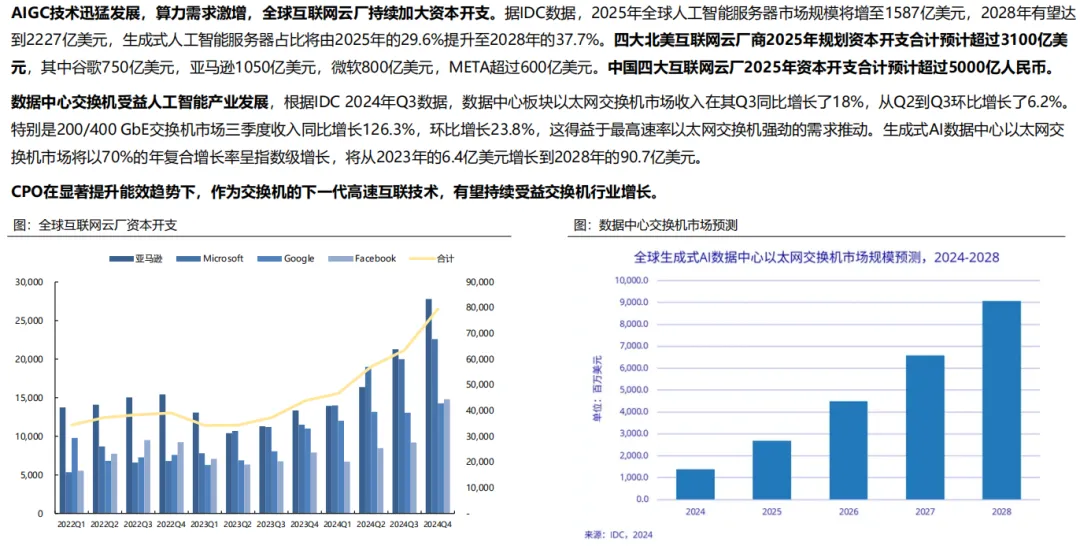

报告给出一个很直接的背景:四大北美互联网云厂商 2025 年规划资本开支合计预计超过 3100 亿美元,中国四大互联网云厂 2025 年资本开支合计预计超过 5000 亿元人民币。生成式 AI 数据中心以太网交换机市场预计从 2023 年的 6.4 亿美元增长到 2028 年的 90.7 亿美元。

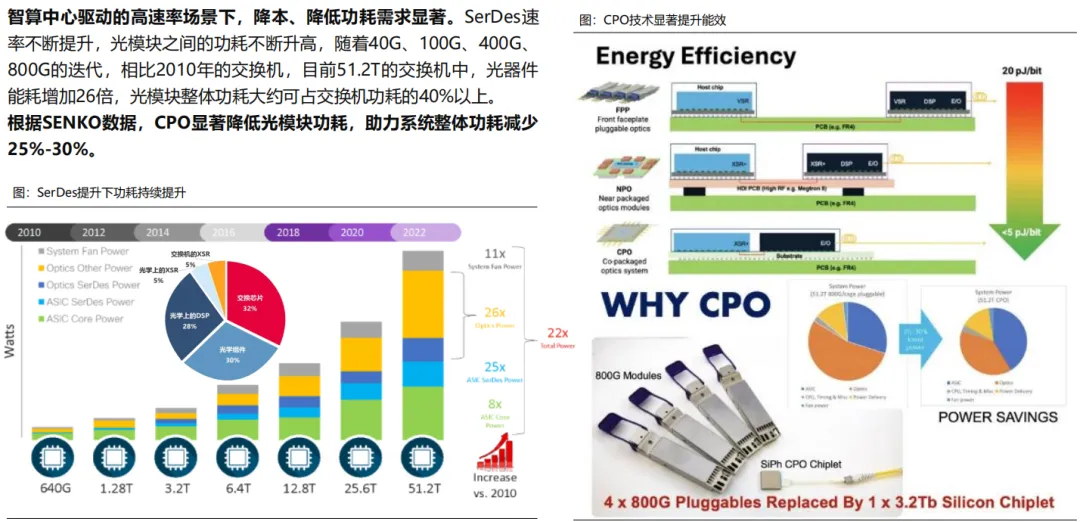

问题也出在这里。交换机速率越高,电信号在板级走线里的损耗越大,光模块功耗也越难压。报告提到,相比 2010 年的交换机,目前 51.2T 交换机中,光器件能耗增加了 26 倍,光模块整体功耗大约可占交换机功耗的 40% 以上;根据 SENKO 数据,CPO 有望助力系统整体功耗减少 25%-30%。

这就是 CPO 的第一个商业化理由:网络功耗不再是边角料,而是 AI 数据中心必须单独算的一笔账。

二、CPO 的本质,是让光更靠近芯片

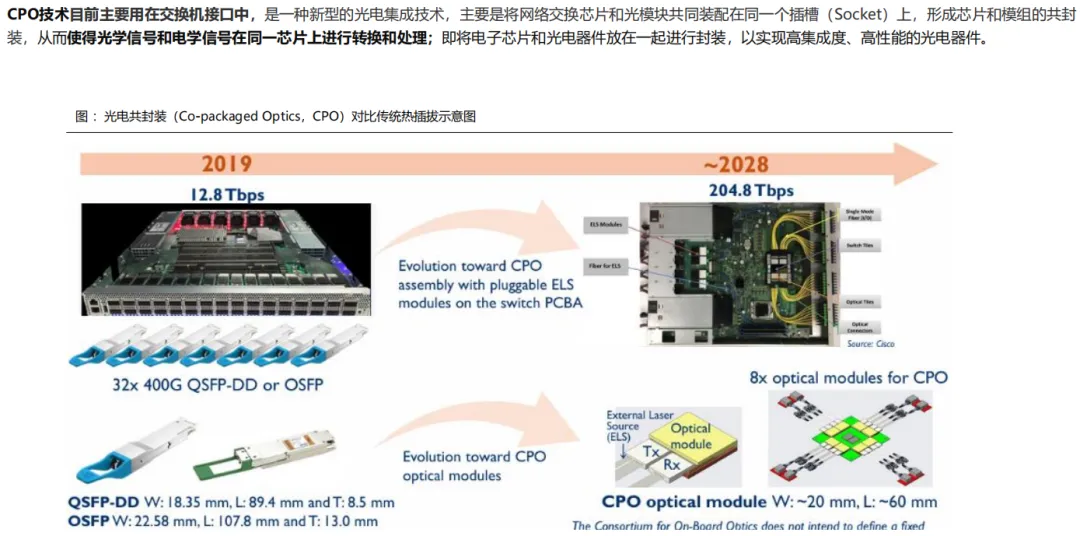

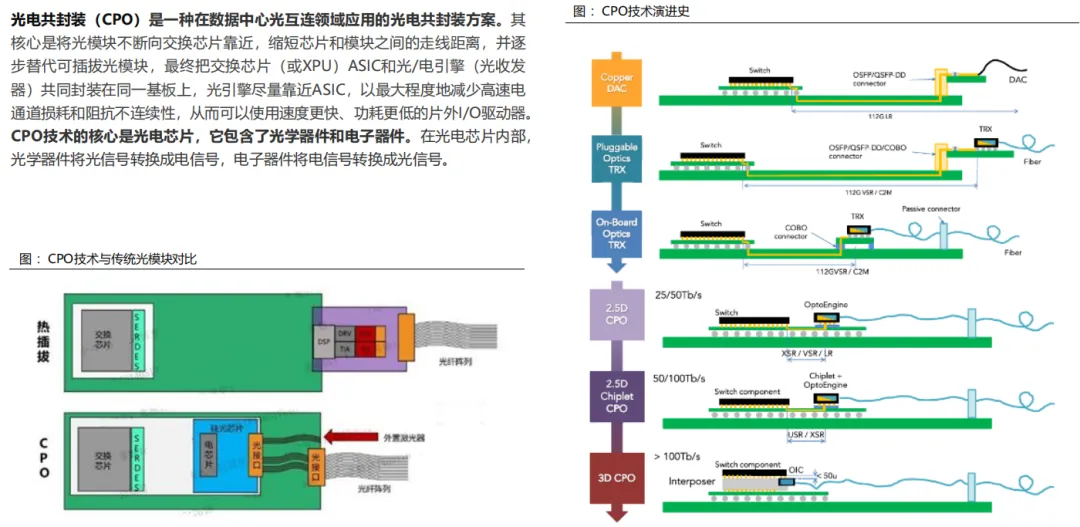

CPO,Co-packaged Optics,中文叫光电共封装。

抓住一个动作就够了:把光引擎尽量靠近交换芯片。

传统方案里,交换芯片输出高速电信号,再通过 PCB 走线传到前面板的可插拔光模块。速率低的时候,这段距离还能忍;速率上来后,电信号走得越远,损耗、阻抗不连续、均衡和补偿成本就越高。

CPO 的思路,是把交换芯片和光/电引擎共同封装在同一基板或更近位置上,缩短高速电通道距离,更早把电信号转成光信号。报告提到,CPO 的核心是将光模块不断向交换芯片靠近,最终让 ASIC 和光/电引擎共同封装在同一基板上,从而降低高速电通道损耗。

所以,CPO 商业化加速的底层逻辑不是“新技术替代旧技术”,而是速率升级逼着系统架构重新找平衡。

三、大厂下场,CPO 才真正进入产业化

一项技术什么时候真正进入产业化?

不是论文写得多,而是大客户和芯片厂开始把它放进产品路线图。

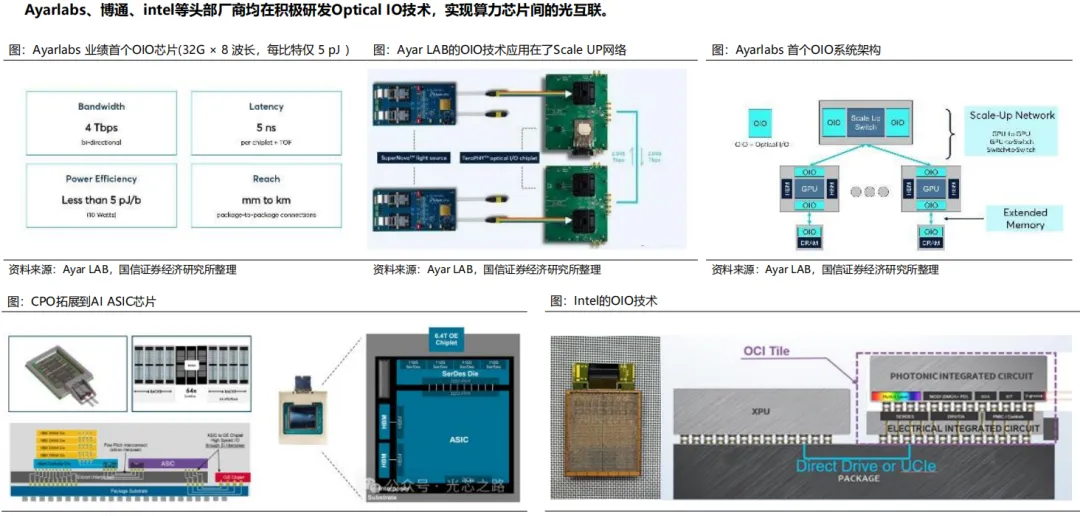

报告提到,英伟达计划推出 CPO 技术的 IB 交换机,前面板有 144 个 MPO 光接口,支持 36 个 3.2T CPO,内部有 4 个 28.8T 交换芯片,总交换能力达到 115.2T,并有望在 2025 年第三季度实现小批量生产;同时,英伟达也计划在 2026 年推出 CPO 版本的 Spectrum4 Ultra X800 以太网交换机。

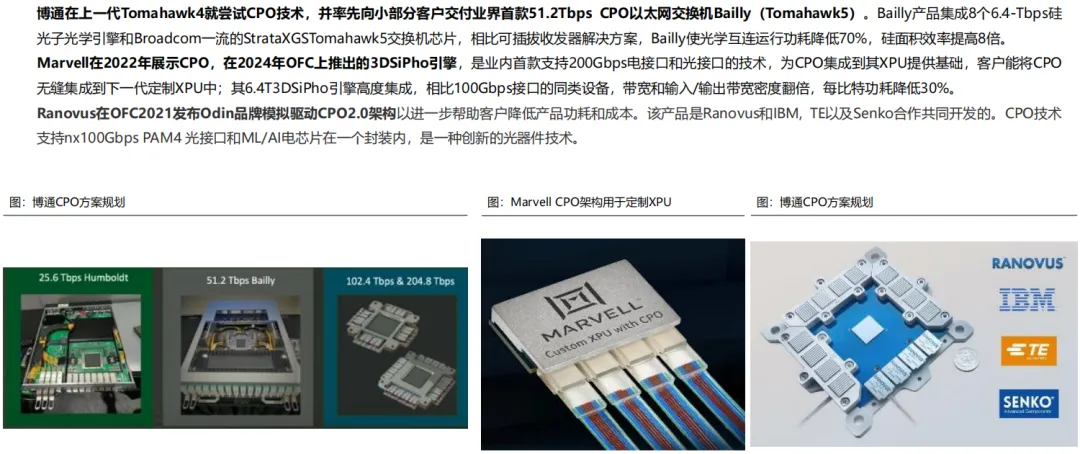

博通动作更早。报告提到,博通在 Tomahawk4 就尝试 CPO,并向小部分客户交付 51.2Tbps CPO 以太网交换机 Bailly。Bailly 集成 8 个 6.4Tbps 硅光子光学引擎,相比可插拔收发器方案,光学互连运行功耗降低 70%,硅面积效率提高 8 倍。Marvell 也在 2024 年 OFC 上推出 3DSiPho 引擎,支持 200Gbps 电接口和光接口,为 CPO 集成到定制 XPU 打基础。

这些动作的意义在于:CPO 开始绑定 AI 数据中心最核心的网络设备。

一旦英伟达、博通、Marvell 把 CPO 放进产品迭代,产业链就不会只停留在“技术验证”。光引擎、外置光源、连接器、Fiber Shuffle、FAU、保偏光纤、封装设备,都会被拉进量产准备。

四、机会不只在交换机,也在一整套新器件

CPO 不只是交换机厂商的事。

传统可插拔光模块方案里,很多功能集中在模块端;CPO 之后,系统会引入靠近交换芯片的光引擎、光柔性板 Fiber Shuffle、保偏光纤 PMF、外置激光器 ELS、CW 光源、MPO 连接器、FAU 光纤阵列等器件。报告提到,CPO 会增加硅光光引擎和 ELS/CW 光源需求,光纤管理硬件和连接器也会扩展业务边界。

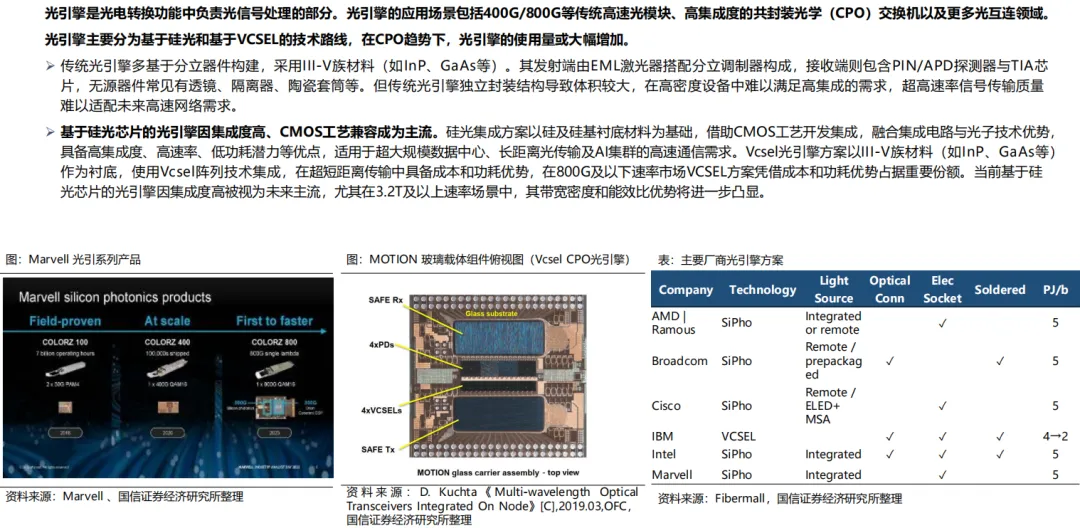

其中最核心的是光引擎。报告将光引擎定义为光电转换功能中负责光信号处理的部分,可应用于 400G/800G 高速光模块、高集成度 CPO 交换机以及更多光互连领域;在 CPO 趋势下,光引擎使用量可能大幅增加。

Fiber Shuffle 更像 CPO 交换机里的“光纤交通枢纽”。高速光纤不是随便塞进去就行,需要有序路由、控制弯曲半径、保持连接稳定。报告提到,Optec 51.2Tb CPO 方案中集成 1024 根 SMF 和 128 根 PMF。

这就是产业链机会的来源:CPO 不是少了一个光模块,而是多了一套更靠近交换芯片的光电系统。

五、国内厂商已经开始跟进,但还不能写得太满

国内产业链已经不是旁观者。

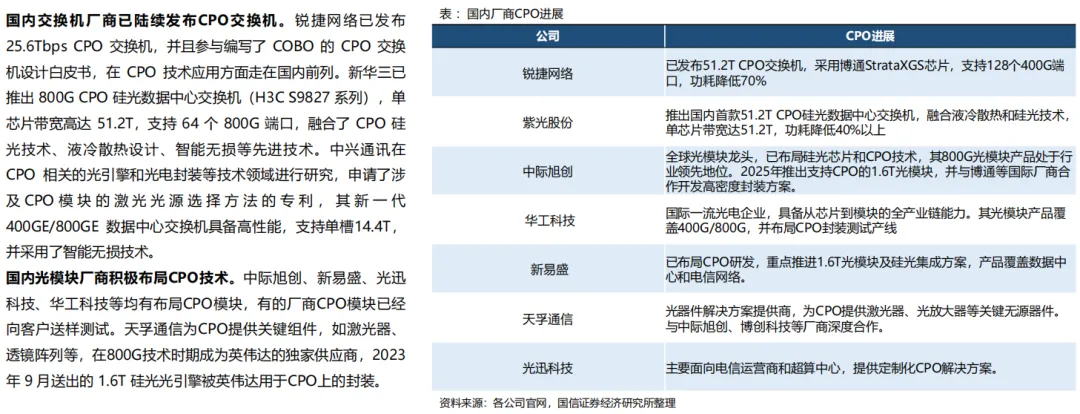

报告提到,锐捷网络已发布 25.6Tbps CPO 交换机,并参与 COBO 的 CPO 交换机设计白皮书;新华三推出 800G CPO 硅光数据中心交换机,单芯片带宽达 51.2T,支持 64 个 800G 端口,并融合 CPO 硅光技术、液冷散热设计和智能无损等技术。

光模块和光器件公司也在布局。报告列出,中际旭创、新易盛、光迅科技、华工科技等均有 CPO 模块布局,部分厂商已向客户送样测试;天孚通信为 CPO 提供激光器、透镜阵列等关键组件。

但 CPO 仍处在产业化初期,技术路线、客户认证、成本下降和可维护性问题都还没有完全定型。当前更适合跟踪的是:哪些公司进入海外头部客户供应链,哪些器件从样品走向量产,哪些环节会随着通道数和纤芯数提升而增加价值量。

结尾:CPO 加速,不是偶然

CPO 这轮加速,表面看是英伟达、博通等厂商把产品推出来了;往深处看,是 AI 数据中心的网络账本变了。

GPU 越多,交换机越关键。交换机速率越高,电互联越吃力。电互联越吃力,光就必须更靠近芯片。

它不是光模块行业的单点升级,而是 AI 集群规模扩大后,数据中心开始重新安排“电”和“光”的边界。

AI 集群越大,真正昂贵的不只是算力,还有把算力连起来的能力。